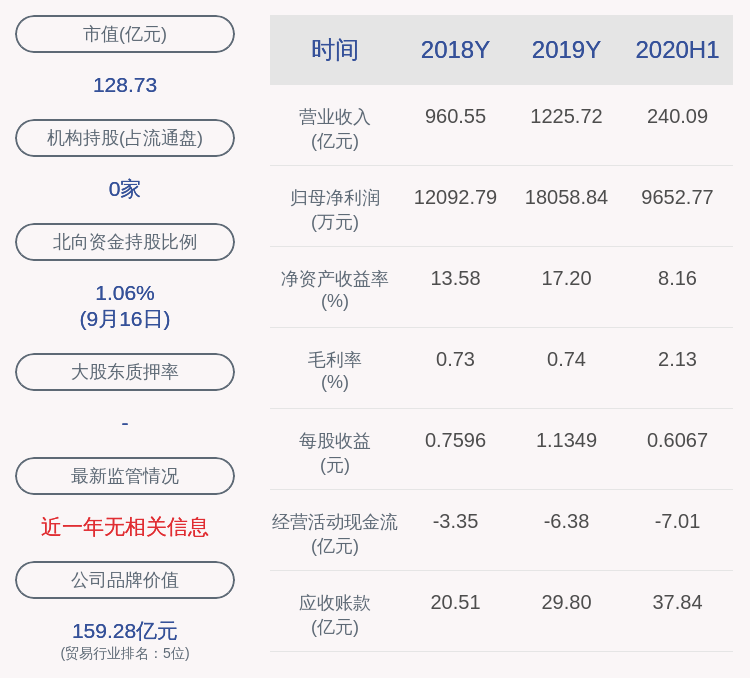

ж–°дё–з•ҢеҸ‘еұ•|ж–°дё–з•ҢеҸ‘еұ•е…Ёе№ҙ收е…ҘдёӢйҷҚ53%иҮі590дәҝжёҜе…ғ еҶ…ең°й”Җе”®йўқ181.8дәҝ

9жңҲ30ж—Ҙ пјҢ ж–°дё–з•ҢеҸ‘еұ•жңүйҷҗе…¬еҸёеҸ‘еёғ2019/2020е…Ёе№ҙдёҡз»© пјҢ жңҹеҶ…е…¬еҸёжҖ»ж”¶е…Ҙ590.08дәҝжёҜе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ53.13%пјӣе№ҙеәҰжәўеҲ©32.66дәҝжёҜе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ86.9%пјӣеҹәжң¬жәўеҲ©дёә65.89дәҝжёҜе…ғ гҖӮ

еҗҢж—¶ пјҢ ж–°дё–з•ҢеҸ‘еұ•жҠ«йңІжңҹеҶ…йҰҷжёҜе’ҢдёӯеӣҪеҶ…ең°зҡ„зү©дёҡеҸ‘еұ•жҜӣеҲ©зҺҮеқҮиҫҫ57% гҖӮ

и§ӮзӮ№ең°дә§ж–°еӘ’дҪ“жҹҘйҳ…е…¬е‘ҠиҺ·жӮү пјҢ йҰҷжёҜзү©дёҡеҸ‘еұ•ж–№йқў пјҢ дәҺ2020иҙўж”ҝе№ҙеәҰ пјҢ ж–°дё–з•ҢеҸ‘еұ•дәҺйҰҷжёҜзү©дёҡеҸ‘еұ•ж”¶е…ҘеҢ…жӢ¬еҗҲдҪңеҸ‘еұ•йЎ№зӣ®дёә45.42дәҝжёҜе…ғеҸҠеҲҶйғЁдёҡз»©дёә25.92дәҝжёҜе…ғ пјҢ зү©дёҡй”Җе”®иҙЎзҢ®жқҘиҮӘйҰҷжёҜеӮІжі·гҖҒеҗҚй“ёгҖҒжҹҸи”ҡеұұеҸҠиҝҺжө·зі»еҲ—зӯүдҪҸе®…йЎ№зӣ® гҖӮ

еӣһйЎҫе№ҙеҶ… пјҢ ж–°дё–з•ҢеҸ‘еұ•дәҺйҰҷжёҜзҡ„еә”еҚ зү©дёҡеҗҲзәҰй”Җе”®дёә131.63дәҝжёҜе…ғ пјҢ еә”еҚ зү©дёҡеҗҲзәҰй”Җе”®жқҘиҮӘдҪҸе®…йЎ№зӣ®еӮІжі·гҖҒжҹҸи”ҡеұұгҖҒ瑧йўҗеҸҠеҗҚй“ёзӯү гҖӮ дәҺ2020е№ҙ6жңҲ30ж—Ҙ пјҢ ж–°дё–з•ҢеҸ‘еұ•еңЁйҰҷжёҜзҡ„еҫ…е”®дҪҸе®…еҚ•дҪҚеҗҲе…ұ144дёӘ гҖӮ

гҖҗж–°дё–з•ҢеҸ‘еұ•|ж–°дё–з•ҢеҸ‘еұ•е…Ёе№ҙ收е…ҘдёӢйҷҚ53%иҮі590дәҝжёҜе…ғ еҶ…ең°й”Җе”®йўқ181.8дәҝгҖ‘еҗҢж—¶ пјҢ ж–°дё–з•ҢеҸ‘еұ•е№ҙеҶ…е·Іе®ҢжҲҗеҮәе”®еҗҲе…ұи¶…иҝҮ100дәҝжёҜе…ғйқһж ёеҝғиө„дә§ пјҢ еҢ…жӢ¬дёӨдёӘеҲҶеҲ«дҪҚдәҺд№қйҫҷж№ҫеҸҠе°ҶеҶӣжҫізҡ„е•ҶеңәгҖҒжҢҒжңүдёҠзҺҜдҝЎеҫ·дёӯеҝғиӢҘе№Ізү©дёҡд№Ӣе…¬еҸёзҡ„45%жқғзӣҠ пјҢ д»ҘеҸҠеҮәе”®дәҺ2015е№ҙиҗҪжҲҗзҡ„跑马ең°жңҚеҠЎејҸдҪҸе®…EIGHTKWAIFONGжүҖжҢҒжқғзӣҠ гҖӮ

жҲӘиҮі2020е№ҙ6жңҲ30ж—Ҙ пјҢ йҰҷжёҜжңӘе…ҘиҙҰзҡ„еә”еҚ зү©дёҡеҗҲзәҰй”Җ售收е…Ҙдёә122.95дәҝжёҜе…ғ пјҢ е…¶дёӯ70.29дәҝжёҜе…ғгҖҒ11.73дәҝжёҜе…ғеҸҠ40.93дәҝжёҜе…ғе°ҶеҲҶеҲ«дәҺ2021гҖҒ2022еҸҠ2024иҙўж”ҝе№ҙеәҰе…ҘиҙҰ гҖӮ

жҠ•иө„зү©дёҡж–№йқў пјҢ ж–°дё–з•ҢеҸ‘еұ•йҰҷжёҜзү©дёҡжҠ•иө„收е…Ҙдёә25.91дәҝжёҜе…ғ пјҢ дёҠеҚҮ33% пјҢ дё»иҰҒз”ұдәҺдҪҚдәҺд№қйҫҷе°–жІҷе’Җзҡ„еӨ§еһӢз»јеҗҲйЎ№зӣ®Victoria Docksideз»ҙжёҜж–ҮеҢ–жұҮд»ҘеҸҠдҪҚдәҺй°Ӯйұјж¶Ңзҡ„з”Ізә§еҶҷеӯ—жҘјK11 ATE LIER KingвҖҷs RoadдәҺеӣһйЎҫе№ҙеҶ…е…ЁйқўиҗҪжҲҗеҗҜз”Ё пјҢ жү©еұ•ж–°дё–з•ҢеҸ‘еұ•зҡ„з§ҹйҮ‘收е…ҘеҹәзЎҖ гҖӮ

дәҺ2020е№ҙ6жңҲ30ж—Ҙ пјҢ ж–°дё–з•ҢеҸ‘еұ•еңЁйҰҷжёҜжҢҒжңүеә”еҚ жҖ»жҘјйқўйқўз§ҜзәҰ908дёҮе№іж–№е‘Һзҡ„еңҹең°еӮЁеӨҮеҸҜдҪңеҚіж—¶еҸ‘еұ• пјҢ е…¶дёӯз”ЁдҪңзү©дёҡеҸ‘еұ•зҡ„еҚ зәҰ421дёҮе№іж–№е‘Һ гҖӮ еҗҢж—¶ пјҢ жҢҒжңүеҗҲе…ұзәҰ1651дёҮе№іж–№е‘Һеҫ…жӣҙж”№з”ЁйҖ”зҡ„еә”еҚ еҶңең°еңҹең°йқўз§Ҝ гҖӮ

еҶ…ең°ж–№йқў пјҢ дәҺ2020иҙўж”ҝе№ҙеәҰ пјҢ ж–°дё–з•ҢеҸ‘еұ•еҶ…ең°зү©дёҡеҸ‘еұ•ж”¶е…ҘеҢ…жӢ¬еҗҲдҪңеҸ‘еұ•йЎ№зӣ®дёә146.66дәҝжёҜе…ғеҸҠеҲҶйғЁдёҡз»©84.1дәҝжёҜе…ғ пјҢ иҙЎзҢ®дё»иҰҒжқҘиҮӘе№ҝе·һгҖҒдҪӣеұұеҸҠжІҲйҳізӯүдҪҸе®…йЎ№зӣ® гҖӮ

еӣһйЎҫе№ҙеҶ… пјҢ дёӯеӣҪеҶ…ең°ж•ҙдҪ“зү©дёҡеҗҲеҗҢй”Җе”®йқўз§ҜзәҰ80дёҮе№іж–№зұі пјҢ жҖ»й”Җе”®йҮ‘йўқдёә181.8дәҝе…ғ пјҢ ж•ҙдҪ“дҪҸе®…еҗҲеҗҢй”Җе”®зҡ„е№іеқҮд»·ж ји¶…иҝҮжҜҸе№іж–№зұідәәж°‘еёҒ38000е…ғ гҖӮ еҗҲеҗҢй”Җе”®йҮ‘йўқзҡ„ең°еҢәеҲҶеёғ пјҢ д»ҘеӨ§ж№ҫеҢәдёәйҰ–зҡ„еҚ—йғЁең°еҢәиҙЎзҢ®жңҖеӨ§ пјҢ и¶…иҝҮ60% гҖӮ

жҲӘиҮі2020е№ҙ6жңҲ30ж—Ҙ пјҢ ж–°дё–з•ҢеҸ‘еұ•еҶ…ең°жңӘе…ҘиҙҰзү©дёҡеҗҲеҗҢй”Җе”®жҖ»ж”¶е…Ҙдёә91.29дәҝе…ғ пјҢ е…¶дёӯ49.86дәҝе…ғе°ҶдәҺ2021иҙўж”ҝе№ҙеәҰе…ҘиҙҰ гҖӮ

дәҺ2020иҙўж”ҝе№ҙеәҰ пјҢ ж–°дё–з•ҢеҸ‘еұ•еңЁдёӯеӣҪеҶ…ең°зү©дёҡжҠ•иө„收е…ҘиҫҫеҲ°17.59дәҝжёҜе…ғ пјҢ дёҠеҚҮ2% пјҢ дё»иҰҒеӣ дёәдәҺ2018е№ҙ12жңҲеә•ејҖ幕зҡ„е№ҝе·һж–°дё–з•ҢВ·дә‘й—ЁNEW PARKеңЁеӣһйЎҫе№ҙеҶ…жҸҗдҫӣе…Ёе№ҙиҙЎзҢ®еҸҠжІҲйҳіK11е№іеқҮз§ҹйҮ‘дёҠеҚҮ пјҢ жҠ•иө„зү©дёҡз»„еҗҲеҶ…дё»иҰҒйЎ№зӣ®зҡ„ж•ҙдҪ“еҮәз§ҹзҺҮиЎЁзҺ°зЁіеҒҘ гҖӮ

ж–°дё–з•ҢеҸ‘еұ•дҪҚдәҺжӯҰжұүзҡ„第дәҢдёӘиҙӯзү©дёӯеҝғйЎ№зӣ® пјҢ жӯҰжұүK11и®ЎеҲ’дәҺ2020е№ҙе№ҙеә•ејҖе§ӢеҲҶжңҹејҖ幕 гҖӮ

дәҺ2020е№ҙ6жңҲ30ж—Ҙ пјҢ ж–°дё–з•ҢеҸ‘еұ•еңЁдёӯеӣҪеҶ…ең°жҢҒжңүдёҚеҢ…жӢ¬иҪҰеә“зҡ„еңҹең°еӮЁеӨҮжҖ»жҘјйқўйқўз§ҜзәҰ648дёҮе№іж–№зұіеҸҜдҪңеҚіж—¶еҸ‘еұ• пјҢ е…¶дёӯзәҰ339дёҮе№іж–№зұідёәдҪҸе®…з”ЁйҖ” гҖӮ

ж ёеҝғзү©дёҡеҸ‘еұ•йЎ№зӣ®дё»иҰҒеҲҶеёғдәҺе№ҝе·һгҖҒж·ұеңігҖҒдҪӣеұұгҖҒжӯҰжұүгҖҒе®ҒжіўгҖҒжқӯе·һгҖҒеҢ—дә¬еҸҠжІҲйҳізӯүеҹҺеёӮ пјҢ дёҚеҢ…жӢ¬иҪҰеә“зҡ„еңҹең°еӮЁеӨҮжҖ»жҘјйқўйқўз§ҜзәҰ571дёҮе№іж–№зұі пјҢ 50%дҪҚдәҺеӨ§ж№ҫеҢә пјҢ дҪҸе®…зәҰеҚ 184дёҮе№іж–№зұі гҖӮ

еҸҰжӮү пјҢ жҲӘиҮіжңҹжң« пјҢ ж–°дё–з•ҢеҸ‘еұ•еҸҜеҠЁз”Ёиө„йҮ‘еҗҲе…ұзәҰ1067дәҝжёҜе…ғ пјҢ еҢ…жӢ¬зҺ°йҮ‘еҸҠ银иЎҢз»“дҪҷзәҰ674дәҝжёҜе…ғеҸҠеҸҜеҠЁз”Ёзҡ„银иЎҢиҙ·ж¬ҫзәҰ393дәҝжёҜе…ғпјӣеҮҖиҙҹеҖәжҜ”зҺҮд»Һ2019е№ҙ12жңҲеә•зҡ„42.2%йҷҚиҮі41.6% гҖӮ

пјҲиҙЈд»»зј–иҫ‘пјҡе®Ӣиҷ№е§— HO031пјү

жҺЁиҚҗйҳ…иҜ»

- ж•ҷиӮІдјҳе…Ҳ|ж•ҷиӮІдјҳе…ҲеҸ‘еұ•зҡ„еқҡе®һеҹәзЎҖ

- жңүзәҝз”өи§Ҷ|жҳҶжҳҺеёӮжңүзәҝз”өи§ҶзҪ‘з»ңж•ҙеҗҲеҸ‘еұ•йўҶеҜје°Ҹ组第дёҖж¬Ўе·ҘдҪңдјҡи®®еҸ¬ејҖжүҺе®һжңүеҠӣжҺЁеҠЁжҲ‘еёӮжңүзәҝз”өи§ҶзҪ‘з»ңиҪ¬еһӢеҚҮзә§

- еӨ§жңүзңӢеӨҙ|з”өдҝЎиҒ”йҖҡ移еҠЁеӨҡж¬ҫ4GеҘ—йӨҗдёӢжһ¶пјҢеҸӘдёә5GеҸ‘еұ•й“әи·ҜпјҢз”ЁжҲ·дҪ“йӘҢжҒҗеҸ—еҪұе“Қ

- еұұиҘҝеҗӣе’Ңж–ҮжӮҰ|е·ҘдёҡжңәеҷЁдәәеҸ‘еұ•еҸІ

- ж°‘ж—Ҹ|йҪҗиҒҡжў…е·һдё°йЎәе…ұи°Ӣж–Үж—…еҸ‘еұ•

- еӨ§дј—иҜҒеҲёжҠҘ|йҮ‘еұһй•ҚеҸ—зӣҠж–°иғҪжәҗиҪҰй«ҳйҖҹеҸ‘еұ•пјҢTeslaе°ҶжҲҗиЎҢдёҡйЈҺеҗ‘ж Ү

- йҷ•иҘҝиӢ№жһңдә§дёҡ|е®қйёЎиӢ№жһңдә§дёҡвҖңеҚғйҳіжЁЎејҸвҖқ жҺЁеҠЁиӢ№жһңдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•

- еӨ§зӣҳ|AиӮЎеёӮеңәдјҡеҗ‘дёҠеҸ‘еұ•пјҢеҗ‘еҘҪеҸ‘еұ•пјҢеҗ‘жҲҗзҶҹеёӮеңәеҸ‘еұ•еҗ—пјҹ

- еҝ«дәҶжЈ’жЈ’зі–|зңӢеҲ°жҲ‘еӣҪеҸ‘еұ•еҗҺпјҢзҺ°еҗҺжӮ”иҝҳж•ўжҸҗиҰҒжұӮпјҹпјҢ6000еҚҺдәәдёәз»ҝеҚЎиҖҢж•Ҳеҝ зҫҺеӣҪ

- иЎҢдёҡдә’иҒ”зҪ‘|еҚҺдёә | иҪҰиҪҪд»ҘеӨӘзҪ‘зү©зҗҶеұӮеҸҠTSNеҸ‘еұ•зҺ°зҠ¶ дёҺжҠҖжңҜи¶ӢеҠҝ