比茅台还稳的低调牛股,年内已上涨240%,会是下一只银河生物?

文章图片

自七月下半月以来 , A股大盘就进入了横盘震荡等模式 , 然而两市里却出现了这么一只“低调而奢华”的牛股 。

说它低调 , 是因为它不像天山生物那样“平起起惊雷” , 猛地就来好几个涨停板;说它奢华 , 则在于其进入2020年以后 , 累计涨幅已经高达240% , 这个过程中几乎没有调整 , 甚至稳过茅台 。

这只名为仁东控股的金融股究竟有何“过人之处”?人们仿佛看到了当年的银河生物……

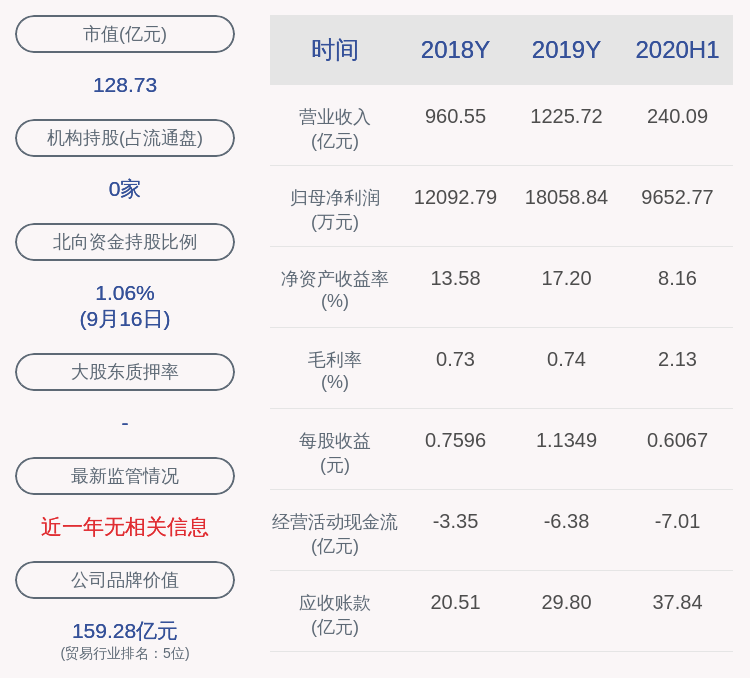

上半年亏损近2000万

通常一只牛股的出现 , 要么伴随着重大的利好 , 要么就是有游资爆炒 , 但仁东控股似乎两样都不沾 , 而是以一种“45度仰望星空”的慢牛走势 , 不断地创出历史新高 。

类似这样的“低调”大牛股 , 两市里也不是没有 , 比如建设机械、浙江鼎力等皆是如此 。 不同的是 , 上述这些牛股通常有着龙头身份与业绩稳健的双重加持 , 而仁东控股显然都不具备 。

从主营业务来看 , 在第三方支付、互联网小贷等方面 , 仁东控股远达不到龙头等标准 。 至于业绩则更是惨淡 , 今年上半年净利润亏损近2000万 , 而从历年来看 , 公司近几年基本就处于“赚二亏一”的不稳定状态 。

此外 , 今年以来金融科技板块指数累计涨幅才不到30% , 这也让仁东控股独立于板块的走势更加令人费解 。

多次违规遭点名

从概念的角度来看 , 沾边“蚂蚁金服”或许是支撑仁东控股上涨的唯一理由 , 但事实证明 , 真的只是“沾了点边”而已 。

从去年宣布准备上市 , 到前段时间成功过会 , 蚂蚁集团一直都是市场关注等焦点 , 而同属第三方支付领域的仁东控股 , 自然也成了投资者追问的对象 。

在互动平台上 , 投资者问得最多的便是公司与蚂蚁集团的合作关系 , 对此 , 仁东控股是这么回答的:“经过一年的业务合作 , 伴随着蚂蚁链的技术升级 , 双方已经达成了较为密切的业务合作关系” 。

仅从这句话的字面理解来看 , 不知道的肯定以为仁东控股与蚂蚁集团是多么密切的合作伙伴 , 很快证监会与深交所的监管函来了 , 矛头直接指向双方合作对仁东控股业绩的影响情况 。 仁东控股也迅速“认怂” , 直言“对公司的业绩未产生重大影响” 。

值得注意的是 , 除了“蹭”概念收到警示函、监管函外 , 8月3日 , 仁东控股还因取消转增股本计划 , 收到深交所下发的监管函 。 事实上 , 从2018年以来 , 有关仁东控股的违规记录已经超过了20条 。

下一只“银河生物”?

在惊讶于仁东控股上涨持久度的同时 , 有投资者惊讶地发现 , 这种走势似曾相识 。 从2014年开始 , 银河生物用近两年时间走出了“慢牛” 。

早年 , 银河生物本是以电子设备生产为主 , 正是从2014年起 , 公司决定以生物医药为核心 , 进而转型医疗服务业 。

然而两年时间过后 , 银河生物的医药生物业务的毛利率成倍下跌 , 甚至低于原先等主业电子元器件 , 而且医药生物的营收占公司总收入比例也仅为6.26% 。

这算哪门子转型?然而 , 因为生物医药这个概念 , 银河生物的股价走势却十分凶猛 , 从2014年初的3元不到 , 至2015年年底的最高点31.91元 , 翻了10倍不止 。

然而在股价到达巅峰之后 , 银河生物开始“原形毕露” , 业绩变脸、大股东质押爆仓 , 用两年时间积累起来的股价优势 , 在更为快速的下跌中被一扫而空 。

话说回来 , 同样的业绩不佳 , 同样的“蹭热点” , 同样的慢牛走势 , 仁东控股会不会是下一只“银河生物”呢?

有投资者在股吧中提醒 , 仁东控股是典型的“庄家盘” , 庄家左手卖右手接 , 股价炒上天就等脱手找接盘侠 , 一旦崩盘就会断崖式下跌 , 还在里面的散户趁没大跌快点止盈 。

对此 , 你是怎么看的呢?欢迎在评论区留下你的看法 。

【比茅台还稳的低调牛股,年内已上涨240%,会是下一只银河生物?】本文作者已签约快版权维权服务 , 转载请经授权 , 侵权必究

推荐阅读

- 这款抹茶麻薯软欧,简单好做,满满坚果馅,好吃还不腻

- 1碗面粉,不加水,锅里蒸一蒸,做香甜可口的发糕,比蛋糕还香

- 从小就馋此口,比肉香多了,几块钱做一大盘,咋吃都不腻

- 番茄炒鸡蛋先炒番茄还是先炒鸡蛋?其实都不对,正确方法送给你

- 剩米饭别再炒了,试试这样做,比蛋炒饭好吃一百倍

- 一碗糯米,半个南瓜,香甜软糯,好吃不上火,比南瓜饼香,太好吃

- 这几道菜在我家太受欢迎, 做法还很简单!

- 做蛋炒饭,先炒蛋呢还是先炒饭呢很多人做的不对,难怪不好吃

- 天冷了,怎能不吃此菜?十分钟就上桌,香辣可口还美味,贼香

- 猪身上一个部位,无筋无骨不塞牙,比排骨受欢迎,上桌立马被抢光