图解当前形势下的居民资产配置

作者:刘珺(交通银行党委副书记、行长)中国是区域投资的最佳目的地 , 对中国的居民资产配置来说 , 放眼全球 , 或许是中国这边风景独好 。

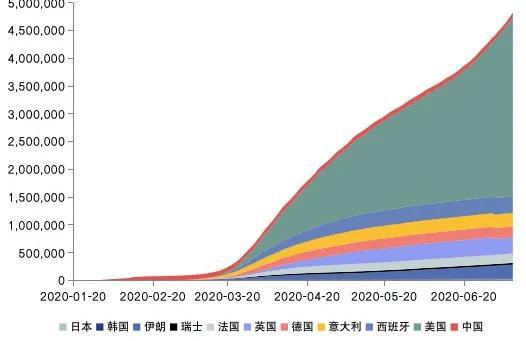

很高兴参加中国金融四十人“曲江讲堂” , 我要讲的题目是《当前形势下的居民资产配置》 , 我是交通银行刘珺 。 今天的题目分成三个部分 , 第一部分 , 我将带着大家一起回顾当前居民资产配置面临的内外部环境;第二部分 , 我会就当前环境下居民资产配置的困境进行一定的讲解;第三部分 , 我会针对当前环境下中国居民的资产配置提出建议 。 我将结合交通银行的具体实践向大家做阐述 。当前居民资产配置面临的内外部环境我想大家都知道 , 这次的新冠疫情导致的不确定性远大于确定性 , 金融市场出现历史性的大波动 。 首先 , 目前人们对疫情的未知仍然大于已知 , 东亚及欧洲的疫情虽然基本得到控制 , 但全球疫情仍未出现拐点 , 美国疫情仍在反复 , 部分发展中国家仍处于疫情的爆发期 。 未来几年疫情会不会持续反复爆发都存在一定的不确定性 。 我们在下面这张图(图1)上也看到了疫情发展的趋势 , 形势不容乐观 。图1

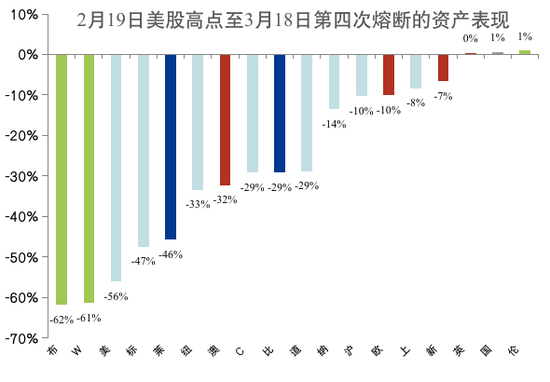

数据来源:Wind疫情冲击下全球金融市场也出现了历史性的大波动 。 美股经历了四次熔断 , 股票、原油、大宗商品、黄金、美债等都出现大幅下跌或抛售 , 风险资产和避险资产普遍陷入“流动性危机” 。 以下图表(图2)展示了四次熔断期间资产的表现 。图2

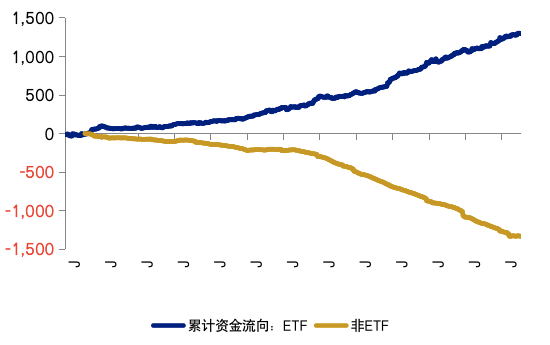

数据来源:Wind与此相对应 , 我们会看到投资的方式和行为正在发生根本性的变化 , 过去的经验未必能够有效地指导未来 。首先一个特征 , 被动型投资的兴起和快速发展在解构传统投资的同时 , 与量化和智能投资一起开始建构新的投资格局 。 彭博资讯的数据显示 , 2019年美国股票基金资产规模达到8.5万亿美元 , 其中被动型基金资产规模达到4.27万亿美元 , 占比51% , 而2005年这一数据仅为16% , 超过了主动型管理的基金 。第二个特征 , 疫情或加速投资者主动转被动的趋势 。 过往的经验表明 , 危机后的流动性创造 , 使得资产估值的传统方法论失效 , 决定资产价格更多的是“自上而下”的宏观因素 , 主动型投资获取超额收益的能力将受到一定程度的限制 。下面这张图(图3)我们能看到2008年后 , 美国股票ETF基金累计流入资金规模持续在上升 , 蓝线表明的趋势还是十分之明显 。图3

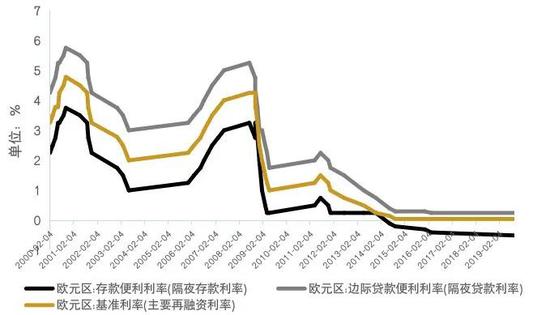

数据来源:Bloomberg , 中金公司研究报告疫情冲击下负利率将成为常态 , 低利率环境下 , 资产组合与以往完全不一样 。 首先 , 疫情下全球负利率加速蔓延 。 目前欧洲多国、日本等已进入负利率时代 , 美国也开始进入零利率时期 。 现在在国际金融市场上 , 16万亿上下的资产已处在负利率的区间 。 利率是资产价格的锚 , 价差是决定资金流动的前提 。 低利率下资产价格中枢下移到水面以下 , 利率的上限和下限变窄 , 价格发现机制发生改变 , 原来的定价模型失效 , 固定收益变成“搏价差” , 而股票的收益方式却变成了“搏利差” , 这深刻地反映出投资行为和投资模式在发生变化 。 我们在欧元区利率走廊这张图(图4)上就能看得很清楚 , 现在的投资方式确实发生了深刻的变化 。图4

数据来源:Wind应对疫情 , 很多国家都出台了超常规的财政政策 , 而这些政策也为未来全球市场埋下了一定的风险隐患 。首先 , 超常规的政策进一步加剧了债券市场的风险 。 疫情期间 , 几乎所有的发达经济体都推出了大规模的财政刺激政策 。 预计政府债务占GDP的比重 , 也就是我们所说的政府的杠杆比率将普遍超过100% 。 美国财政部公布的数据显示 , 截至2020年6月30日 , 美国联邦政府债务合计26.47万亿元 。 而在这个时候 , 也出现一种新的货币理论 , 我们称之为现代货币理论 。 现代货币理论认为 , “通过印刷货币 , 政府可以以零成本为其赤字进行融资”、“赤字对那些可以用自己货币借款的国家来说根本无所谓或无预算约束” 。 但是我们想一想 , 事实上 , 代际成本的后移是让成本后滞的表现 。 我们并不是没有产生成本 , 而是把成本移到了下一代 。 现实中 , 作为风险发源地的美国反而风险全球配置的能力最强 , 它向全球转移风险则给其它国家埋下了一定的隐患 。 新兴市场经济在危机中的表现羸弱 , 恰恰证明了这一点 。我也给大家放了一张图 , 这张图是现代货币理论的一些概述 , 也是它主要的发起人写的一本书 , 大家有时间可以参阅一下 。

无限量的QE和货币政策有催生资产价格泡沫的风险 。 QE就是我们所说的量化宽松 。 大家会发现 , 疫情下发达经济体央行的资产负债表迅速地在扩张 , 刺激经济竞相开猛药 , 不断释放出流动性 , 并且推动利率从低利率走向负利率 。 在此趋势下 , 全球资产价格泡沫的风险将明显加大 。 大摩预计 , 四个主要国家的央行 , 也就是我们所说的G4——美联储、欧央行、日本央行和英国央行在本轮宽松的周期中将购买约6.5万亿美元的资产 , 单单是美联储一家的购买量就达到4-5万亿美元 , 所以它的规模是很大 。疫情加剧新兴经济体的分化 , 增加资产配置颗粒度非常之重要 。 此前投资新兴经济体是一种提升收益的有效方法 , 但在疫情的背景下 , 我们会发现部分新兴经济体的脆弱性逐渐暴露出来 , 货币贬值加快 , 风险和内部分化加大 。 如果以前我们把新兴经济体作为一个整体进行投资 , 那么可能下一步新兴经济体不再能作为整体板块开展投资 , 你要把新兴经济体在个体分析的基础之上有效地增加颗粒度 , 从而使新兴经济体的投资活动变得更为精确 。下面的两张图(图5、图6) , 大家能看得到 , 新兴经济体的汇率走势分化也比较大 。 你比方说巴西的货币雷亚尔整体的贬值幅度就相当之大 , 土耳其的货币和阿根廷的货币贬值的幅度也不小 。 我们看到可能由于坐标的尺度关系 , 图中显示出的阿根廷货币贬值的速度是最快的 , 其它两国的货币贬值速度相对比较慢 , 但其实在实际生活中 , 三种货币的贬值速度都相当快 。 而新兴经济体的股票市场的中位数市盈率也发生了显著变化 , 大家也会观测到在疫情期间 , 整个股票市场的市盈率也发生了一个急剧的变化 , 而这种变化都极大地增加了新兴经济体投资的波动性 。图5

推荐阅读

![[亮剑君]怀才不遇,终被我国赏识,这位美国教授为我国天网贡献巨大!,](https://imgcdn.toutiaoyule.com/20200402/20200402010437473463a_t.jpeg)

- 上市公司|上交所:把推动提高上市公司质量作为当前监管工作首要目标

- 老年|科普|图解高血压的科普知识~值得收藏!

- 川普连任这事绝对不会黄

- 川普连任毫无悬念了

- 风险高 收入降 台商撤离中国大陆已成现实

- 秸秆禁烧,保护环境,人人有责!

- 习近平|图解:如何正确处理好人与自然的关系,习近平这样说

- 图解诺奖120年,女性得主仅占5%

- 习近平|图解:为何多次参观红色纪念馆?习近平总书记这样说

- 习近平|图解:数读习近平总书记的9月