图解当前形势下的居民资产配置( 五 )

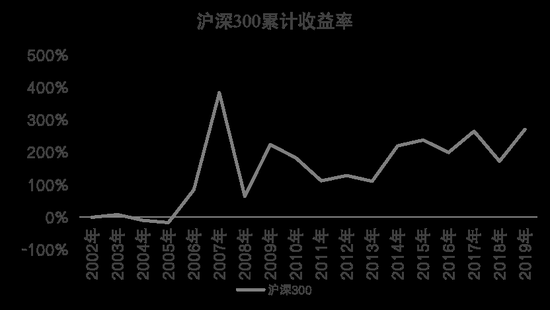

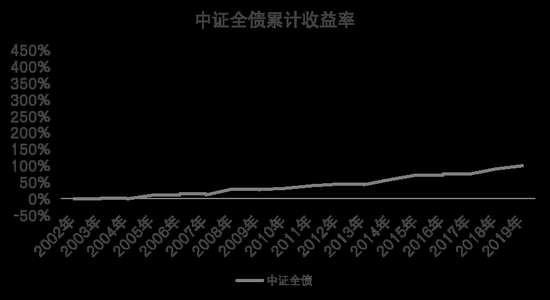

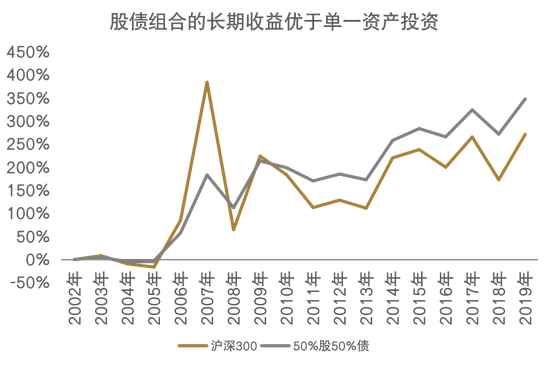

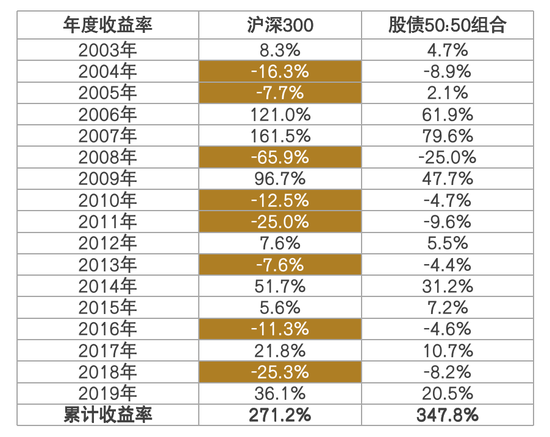

最简单的股债50:50的再平衡组合或许能够完胜单一的股票投资 。 大家如果不信 , 我们用数据来说话 。 分散配置、组合投资可以让收益波动明显降低 , 而长期收益表现却不差 。 比方说我们做一个简单的股债配比50:50 , 每年进行再平衡 , 这样就可以完胜纯股的策略 , 长期投资收益不亚于股票投资 。下面的两张图(图19)告诉大家它会起到这样的效果 。 我们在2003年的时候就会看到 , 整个沪深300的投资收益率大概在8.3%左右 , 股债50:50的组合是4.7% 。 那么我们从2013年一路到2019年 , 累计这所有年度的投资 , 沪深300整个的投资回报率是271.2% , 但是股债50:50的组合整体回报率是347.8% , 它完胜了沪深300在这个时间段的收益 。图19

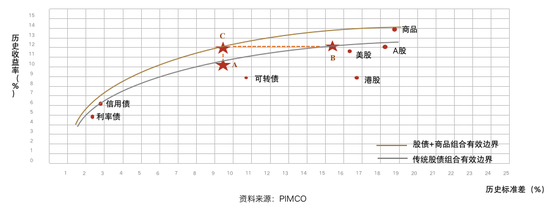

或许我们一定程度上会得出一个阶段性的结论 , 那就是资产配置本身是投资唯一的免费午餐 。 大投资家马科维茨就说过 , 资产配置的多元化是投资唯一的免费午餐 。 现在从实证的数据来研究 , 我们会看到还没有更多的数据支持 , 除了多元化配置之外 , 还有让大家获得相对比较高收益的、相对比较简单和直观的投资方法 , 并且资产之间的相关性越弱 , 分散风险的效果也就越好 , 持续加入低相关性的资产 , 比如说商品性的资产 , 还能继续拓展我们的有效边界 , 获取更高的夏普比 , 这样也能保证我们的性价比更高 。 以下的这张图(图20)也就是告诉大家 , 我们把信用债、利率债、可转债、美股、港股、A股、商品全部组合在一起 , 特别是加入了低相关性的商品 , 这样可以有效地提升我们的投资 , 让我们获得相对比较好的回报 。图20

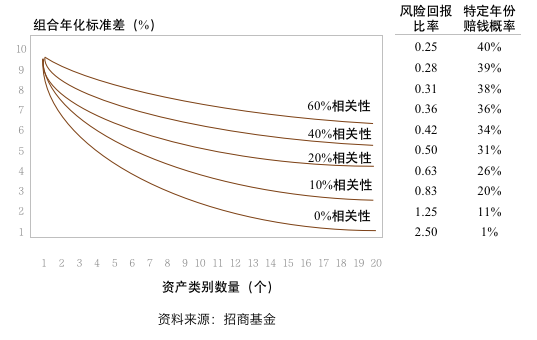

随着资产类别数量的增加、相关性的降低 , 组合的标准差 , 也就是我们所说的风险就会减小 , 实现更高的风险回报也就成为现实 , 并且随着组合波动减小 , 赔钱的概率也大幅下降 。 我们下面这张图(图21)有效地说明了这样一个结果 。图21

当前环境下中国居民资产配置的建议那么我们现在进入第三个话题 , 也就是当前环境下中国居民资产配置的建议 。首先的建议是量入为出 , 理财宜早不宜晚 , 你有闲钱才做投资理财 , 居民理财一定程度上需要我们量入为出 。 为什么我说有闲钱才做投资理财?这次的疫情可能会给大家一个更为重要的经验和教训 , 就是你一定要对相应的紧急事项做提前的财务安排 , 所以不要拿你做出来的这种紧急财务安排来进行理财 , 因为有的产品的流动性不是很好 , 关键的时候你未必能取得出来 。 所以理财是你在安排日常使用的基础之上 , 安排了未来应急之需的基础之上来做的财务性的安排 , 千万不要本末倒置 。 同时理财尽量早 , 你越早存钱 , 复利的效果也越为惊人 。 其实在金融领域 , 有一个颠簸不破的真理就是货币的时间价值 , 所以你越提早进行相应的理财安排 , 你发挥货币时间价值的能力就越强 。我们再举一个例子 , 以5%的年化收益率计算复利 , 如果30岁开始每月存3000块钱 , 到60岁 , 本息可达255万元 , 但如果你推迟十年 , 40岁才开始存钱 , 哪怕每月存6000元 , 到60岁同样的年龄段你才能得到257万 , 也就是说你推迟了十年 , 同时你翻番了你的每月存钱的数量 , 最终达到的效果勉强追平前者 , 所以告诉大家理财越早越好 。建议二 , 投资一定要结合自己的风险承受能力 , 不要高估自己的风险承受能力 , 特别是在做投资理财风险评估的时候 , 大家一定要做到科学、理性 。 做任何投资决策前都需要考虑自身最大的情况下到底能承担多少风险 , 追求高收益率的同时 , 承担的风险通常也会增加 。 下面这张图(图22)是告诉大家 , 收益率越高的资产 , 通常它的风险也会越大 。图22

在A股市场进出场时机的把握难度是十分之大的 , 所以我们也不要考虑你有这个本领去准确地踩点 , 有效地进出A股市场 。 所以大家一定要明白 , 特别是资本市场 , 风险是无时不在的 。 我们再以上证综指从2006年以来的数据给大家举一个例子 , 你如果错过涨幅最高的5个交易日 , 年化投资回报会从10.2%骤降到4.4% , 如果你错过涨幅最高的十个交易日 , 年化投资回报会从10.2%骤降到1.3% , 你如果错过的是涨幅最高的20个交易日 , 那么你的收益已经缩水到了负值 , 所以你一定要考虑你的风险承受能力 。 我想错过涨幅最高的20个交易日 , 对普通的投资者来说并不是一件特别难的事 , 大概率你会错过它 。建议三 , 专业的人做专业的事情 。 有些时候我们经常过高地评估自己的能力、各方各面的能力 , 我们觉得自己除了本职工作之外 , 还能是一个比较成功的投资者 , 我们会从我们的股市中间赚到很多的钱 , 但我可以负责任地告诉大家 , 应该由专业的人做专业的事情 , 资产配置对专业性的要求很高 , 从市场研判到制定配置方案再到资产配置方案的落地执行 , 没有专业的团队、没有专业的经验、没有专业的背景 , 你很难做得到 。那么我就简单和大家分享一下我们三季度大类资产市场的展望 。首先宏观经济形势的分析是国内的经济将延续企稳反弹的趋势 , 房地产对内需构成支撑 , CPI将持续回落 , PPI有望逐步企稳 , 货币政策偏重直达实体的结构性宽松 , 财政政策注重保民生保就业 。 第二个方面 , 充分发挥国内超大规模市场的优势和内需的潜力 , 以国内大循环为主体 , 构建国内和国际双循环相互促进的新的发展格局 。 第三个方面 , 就是全球货币宽松延续 , 美国经济触底反弹 , 经济复苏面临失业率和疫情的双重考验 , 这是宏观经济的分析 。那么我们再看一下权益资产 , 权益资产的第一个特点是A股上市公司的盈利将逐渐修复 , 市场中枢预计会震荡上移 。 第二个方面是美国经济基本面难以支撑美国股票的高估值 , 我们持相对谨慎的观点 。 第三个方面是港股的估值比较低 , 《国安法》的落地带来一定程度的边际利好 , 相对乐观 。我们再看固定收益资产的分析 , 第一个特点是利率债以震荡为主 , 国内利率上行和下行的空间都相对有限 。 第二个特点是信用债内部产生分化 , 建议标配高评级信用债 。 第三个方面是可转债中性 , 整体风险可控 , 关注区域间的分化 。现金资产的分析 , 我们只建议维持一定比例的现金配置 , 优选银行现金理财产品 。 大宗商品方面 , 我们的观点一是黄金中性 , 中长期配置的价值仍值得关注 , 目前黄金已处于相对比较高的位置 , 所以进一步配置黄金要谨慎;二是原油相对谨慎 , 存在波动风险 , 注重投资工具的选择 。外汇方面 , 第一个特点 , 美联储开启无限的量化宽松 , 美元面临一定的贬值压力 , 目前的美元走势恰恰印证了这一点 。 第二个方面 , 预计欧元、英镑和日元等非美货币将受到一定程度的支撑 。量化对冲资产的分析是目前的量化工具相对种类比较多 , 同时量化工具也是对其它资产类别的有效补充 , 量化对冲产品与市场的一般性的资产关联度比较低 , 你要把它纳入投资组合 , 能够有效地提升组合收益的稳定性 , 获得更好的风险调整和收益 。三季度的大类资产配置建议我们也列了一张图表(图23) , 根据定性研究的观点以及我们用的一些模型 , 各风险等级对应的三季度大类资产配置比例建议示例如下 , 不同风险承受能力的投资者可以选择相应的配置方案 。 我们分成保守型方案、稳健型方案、平衡型方案、增长型方案、进取型方案和激进型方案 , 同时我们对大类资产也做了一个分割 , 有现金类资产、债券类资产、非标类固收、A股、港股、量化对冲、黄金和保险 , 大家如果有兴趣可以在中间选取属于你的那一个格子 。图23

推荐阅读

- 上市公司|上交所:把推动提高上市公司质量作为当前监管工作首要目标

- 老年|科普|图解高血压的科普知识~值得收藏!

- 川普连任这事绝对不会黄

- 川普连任毫无悬念了

- 风险高 收入降 台商撤离中国大陆已成现实

- 秸秆禁烧,保护环境,人人有责!

- 习近平|图解:如何正确处理好人与自然的关系,习近平这样说

- 图解诺奖120年,女性得主仅占5%

- 习近平|图解:为何多次参观红色纪念馆?习近平总书记这样说

- 习近平|图解:数读习近平总书记的9月