新能源|财说| 六氟磷酸锂价格上涨,但这救不了市值下跌近七成的多氟多( 三 )

在收购价格依据的选择上 , 多氟多并没有避嫌 。 资产基础法下伴侣纳米评估价值为0.6亿元 , 增值率 28.22%;收益法下伴侣纳米评估价值为1.07亿元 , 增值率128.80% 。 多氟多选择了价格更高的收益法作为评估价格基础 , 伴侣纳米估值以9900万元定价 。

更令人质疑的是 , 伴侣纳米74%的股权是多氟多于2017年以526万元的价转让给多氟多实业的 , 彼时伴侣纳米在资产基础法下评估估值为711万元 , 收益法下的评估价值为734万元 。 多氟多选择了价值更低的资产基础法的估值结果作为2017年股权转让的最终评估依据 。

对于前后三年估值翻近14倍进行低卖高买的原因 , 多氟多解释称 , 伴侣纳米在三年间进行了增资 , 同时营收及净利获得提升 。 对于收回伴侣纳米的原因 , 多氟多表示是为了完善锂电池产业链 , 保障原材料供应 , 减少关联交易 。

这些解释显然并不具有说服性 。 从溢价来看 , 伴侣纳米三年间实收资本由500万元增长1358万元至2858万 。 1358万元投资换来9189万元的估值溢价 , 这笔买卖水分颇多 。 对于完善产业链及关联交易的解释 , 则更为牵强 。 多氟多三年前选择出售时 , 为何没有考虑关联交易及产业链问题?为什么此时突然“醒悟”?

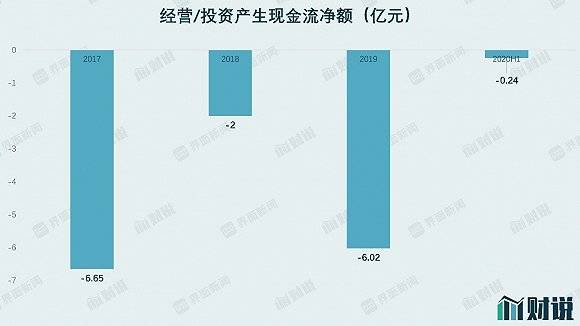

事实上 , 多氟多自身也是资金链紧张 , 债务压力大 。

从现金流来看 , 多氟多近几年来失血状况严重 。 2017年至今 , 公司经营和投资活动产生现金流净流出14.91亿元 , 占公司最近一期财报归属所有权益的51.9% 。

文章图片

图片来源:WIND、界面新闻研究部

资金长期失血已经威胁到了多氟多的偿债能力 。 今年上半年 , 多氟多资产负债率高达65.16% , 创出5年来新高 。 与此同时 , 公司的流动比率和速动比例分别为0.84和0.7 , 两个数据双双低于1 , 公司违约风险较高 , 资金链紧张 。

多氟多还背负着巨额的有息负债 。 截至今年6月底 , 公司有息负债高达42.61亿元 , 是其归母净资产的148.31% 。 有息负债中一年内到期的非流动负债为3.83亿元 , 短期借款29.74亿元 , 长期借款8.71亿元 , 其他应付款中非金融机构借款0.33亿元 。

巨额的有息负债引发财务费用不断攀升 , 吞噬公司利润 。 多氟多今年上半年财务费用为0.77亿元 , 相较去年同期的0.54亿元 , 增长42.59% , 是当期净利润0.16亿元的近5倍 。

为了缩减开支 , 多氟多还减少研发投入 。 公司今年上半年研发投入仅为0.54亿元 , 同比减少45.5% 。 需要注意的是 , 公司还有大额担保 。 截至今年6月底 , 公司实际担保余额为5.64亿元 , 占其净资产比例的19.64% 。

【新能源|财说| 六氟磷酸锂价格上涨,但这救不了市值下跌近七成的多氟多】业务暴雷 , 资产藏雷 , 自身背负巨债仍不忘“资助”控股股东 , 多氟多能撑得住么?

推荐阅读

- 问董秘|新能源汽车也是未来...,投资者提问:贵司知道国家发布多项政策大力发展新能源汽车

- 界面新闻|财说| 六氟磷酸锂价格上涨,但这救不了市值下跌近七成的多氟多

- 万仁汽车横空出世 新能源商用车市场又添强势新军 售价4.98万起

- 汽车市场|用“新能源行业黑马”来定义,是对宁德时代最好的形容

- 怅然|新能源汽车频繁起火自燃,专家坦言,别怪电池,怪你自己

- 趣头条|LX品质可靠,续航可达650km,“搅局”新能源汽车市场,广汽Aion

- 宇尘说车|日产汽车携手中汽中心发布2020年《新能源汽车蓝皮书》

- 中经车视界|臻于服务——超威新能源在中国新能源汽车电动车展会上掀起“超威风”,始于品质

- 澎湃新闻|新能源汽车蓝皮书:预计今年将增加约22.5万个燃油车指标

- 新能源汽车蓝皮书:预计今年将增加约22.5万个燃油车指标