巨头|消费股天花板到了吗?深度解析四大长牛逻辑,估值高出国际巨头数倍背景下,未来机会在哪( 三 )

银河证券认为 , 近期食品饮料持续走强 , 白酒、调味品等行业市盈率不断创近年新高 , 尽管我们在过去很长时间强烈推荐白酒调味品等消费股 ,但是我们不对当下创纪录的消费股再唱赞歌 , 因为创纪录估值意味着未来投资回报率下降 。

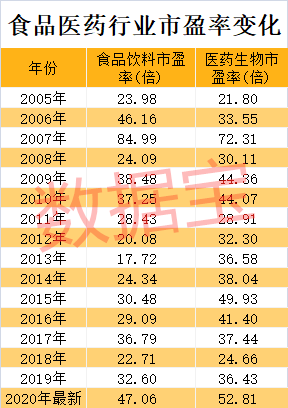

数据显示 , 食品饮料目前市盈率为47.06倍 , 已经达到近十年来最高水平 。 白酒龙头贵州茅台市盈率50.7倍 , 超过行业整体水平 。 调味品龙头海天味业市盈率接近百倍 , 是行业市盈率的2倍 。 中炬高新、山西汾酒、安井食品、天味食品、绝味食品等公司市盈率均超过70倍 。

文章图片

和食品饮料类似 , 医药生物行业市盈率也达到了近十年来新高 。 疫苗龙头康泰生物、医疗器械龙头通策医疗、眼科医疗龙头爱尔眼科等市盈率已超百倍 , 医药市值第一公司恒瑞医药最新市盈率接近90倍 。

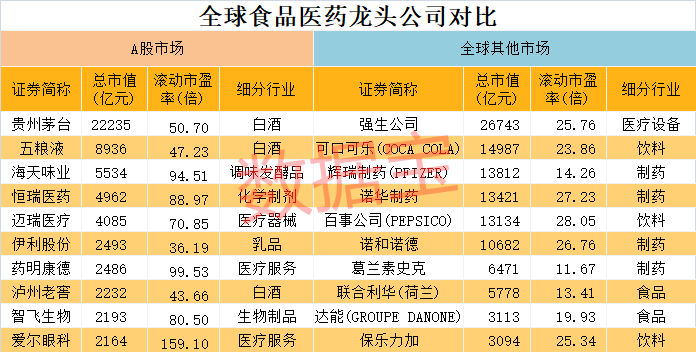

与全球消费行业巨头公司对比来看 , A股消费龙头公司估值也高出不少 。 食品饮料类公司如可口可乐、百事、联合利华、达能、保乐力加等市值均超过3000亿人民币 , 但市盈率均在30倍以下 。 医药生物公司如强生公司、辉瑞制药、诺华制药、诺和诺德、葛兰素史克市值均超过5000亿人民币 , 市盈率也在30倍以下 , 估值远低于A股医药龙头公司 。

文章图片

银河证券表示 , 虽然消费板块是在过去很长时间强烈推荐的好赛道 , 但是他们对当下这种热度 , 不建议加仓追高买 。 消费板块的上涨空间在下降 。

【巨头|消费股天花板到了吗?深度解析四大长牛逻辑,估值高出国际巨头数倍背景下,未来机会在哪】对于后市如何布局 , 中银证券表示 , 本轮科技周期未被疫情破坏 , 景气度依然是向上的 , 因此逐步增持成长股 。 天风证券指出 , 市场继续维持震荡格局 , 核心因素还是在于对经济复苏的预期、成长股与顺周期股票之间估值差较大 。 周期股在经济复苏的逻辑下 , 比较看好 , 周期类企业 , 二季度受累海外经济低迷 , 业绩都不太好 , 特别有出口的 。 但是 , 三季度很明确的就是在改善的过程中 。

推荐阅读

- 读特|日本化妆品巨头据此推出新品,日媒:疫情下全民佩戴口罩

- 贷款|房贷、消费贷、理财产品都有哪些新动向?从上市银行半年报看百姓“钱”途

- 消费|计划到期!新时达:股东张为菊累计减持175万股

- 消费|减持!天通股份:减持博创科技约32万股

- 女友|原创高以翔女友身份遭粉丝质疑?亲密合照被疑合成,到底谁在消费逝者

- 人民日报|岳阳君山区:消费扶贫托起贫困户稳稳的幸福

- 大众报业·海报新闻|拼手速!9月第一波山东省级文旅惠民消费券8日上午9点开抢

- 河西区|天津市消费扶贫产品额已突破10亿元

- 贷款|房贷、消费贷、理财产品都有哪些新动向?——从上市银行半年报看百姓“钱”途

- 岳阳君山区:消费扶贫托起贫困户稳稳的幸福