张涛澎湃新闻|分析|美联储新政策框架会给股市债市汇市带来哪些潜在影响

:原题为_张涛澎湃新闻|分析|美联储新政策框架会给股市债市汇市带来哪些潜在影响。

之前在《美联储的“变”与“不变”——兼评美联储货币政策新框架》对美联储新政策框架的调整情况做过简要分析 , 而在美国时间9月15日至16日 , 美联储将召开新政策框架生效后的首次议息会议 , 在7月份的会议上美联储公布利率点阵图信息暗示市场 , 2022年底之前美联储都不会加息 。

鉴于美联储提前公布了新政策框架(市场之前预期其将于9月份议息会上才会宣布) , 尤其是将2%的通胀目标调整为平均通胀目标(AIT) , 因此美联储很可能在9月份会议上就会按照新政策框架 , 对目前执行的零下限利率政策给出进一步前瞻性指引 。

文章图片

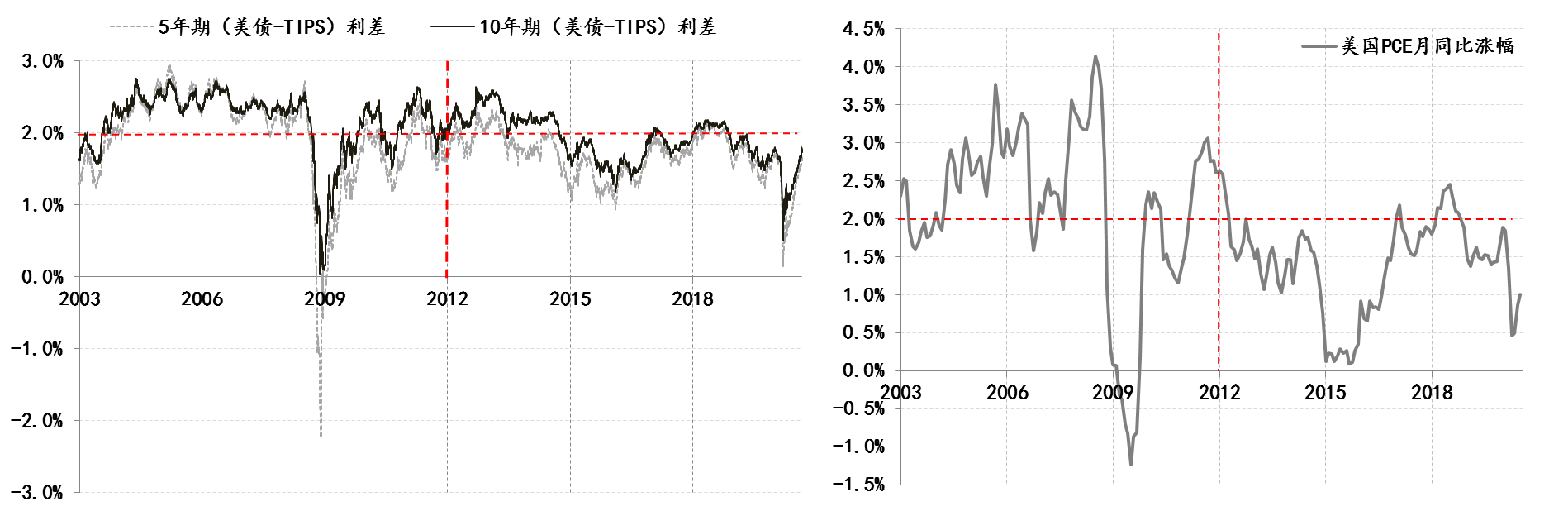

美国通胀预期和实际通胀 数据来源:Wind

由于美联储尚未对平均通胀目标中“平均”概念进行准确界定 , 换而言之 , 当通胀超过2%之后 , 美联储的利率政策究竟如何来把握通胀超过2%的幅度和时间 , 尚待明确 。

不过 , 自2015年之后 , 美国金融市场的通胀预期和实际通胀就持续低于2% , 期间只有2018年2月至11月期间触及2% , 当时美联储的利率政策确实也正处于加息状态 , 但随后美联储还是被迫通过三次“预防性降息”对之前的加息进行了纠正 。

而如果按照美联储新框架的平均通胀目标要求 , 很显然2018-2019年美联储就不会陷入“纠结”之中 。

因此 , 即便尚不能得知 , 美联储会如何“平均”通胀 , 但

可以肯定是的 , 目前执行的零下限利率政策的时间长度一定超过7月份点阵图给出的预期 。

如果在9月份会议上 , 美联储确实对零下限利率政策给出更长时间维持不变的前瞻性指引 , 那么必将对美股、美债和美元市场产生影响 。

首先 , 美股仍将获得政策支持 。

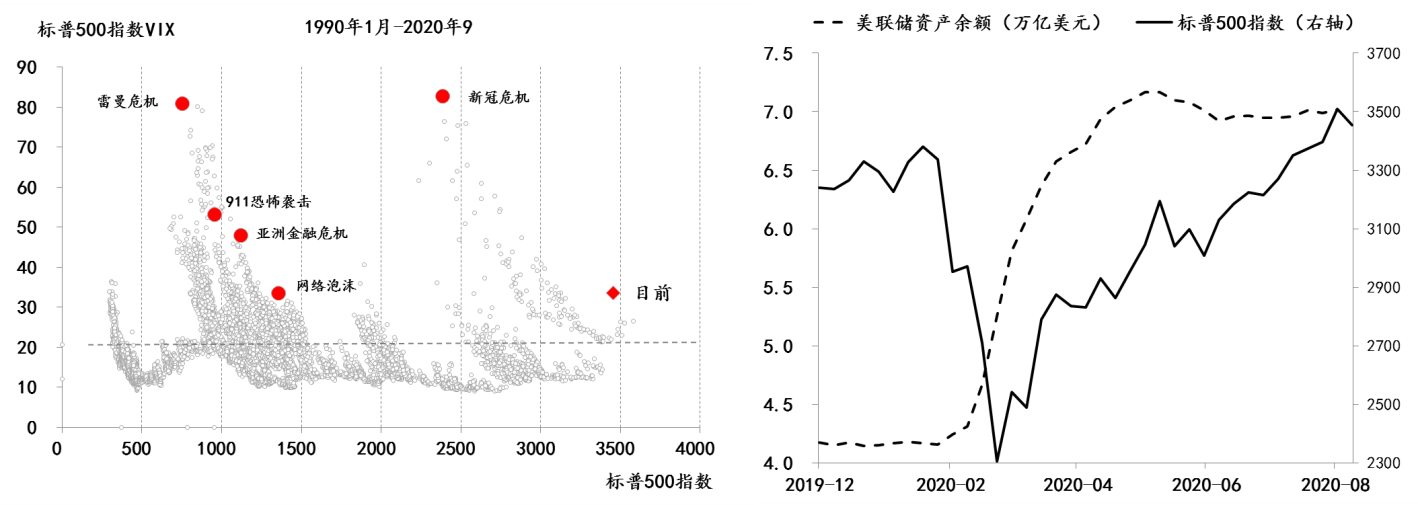

自3月下旬触底反弹以来 , 美股呈现出明显的牛市特征 , 其中美联储刺激政策是重要推手之一 , 自3月份以来 , 美联储的资产余额已经由4.2万亿美元升至7万亿美元以上 , 累计涨幅超过65% 。

虽然昨日美国三个股指均出现了大跌 , 其中标普500指数跌幅超过3.5% , 被视为市场恐慌情绪的标普500波动利率指数(VIX)也升至33.6 , 但从标普500指数和VIX同步变化历史数据来看 , 目前美股尚未到再次出现大调整的状态 。

而后期伴随政策新框架的执行 , 美联储一方面强化了低利率政策环境 , 继续为美股提供了政策支持 , 尤其是继续保持较为宽松的筹资环境 , 使得上市公司低成本发债回购股票的模式得到延续 , 另一方面在就业最大化的政策诉求下 , 也让美联储有条件将资产购买等政策工具得以常态化 , 进而继续能够为实体企业补充流动性 , 同样也有利于美股 。

文章图片

美股及波动性变化与美联储资产规模 数据来源:Wind

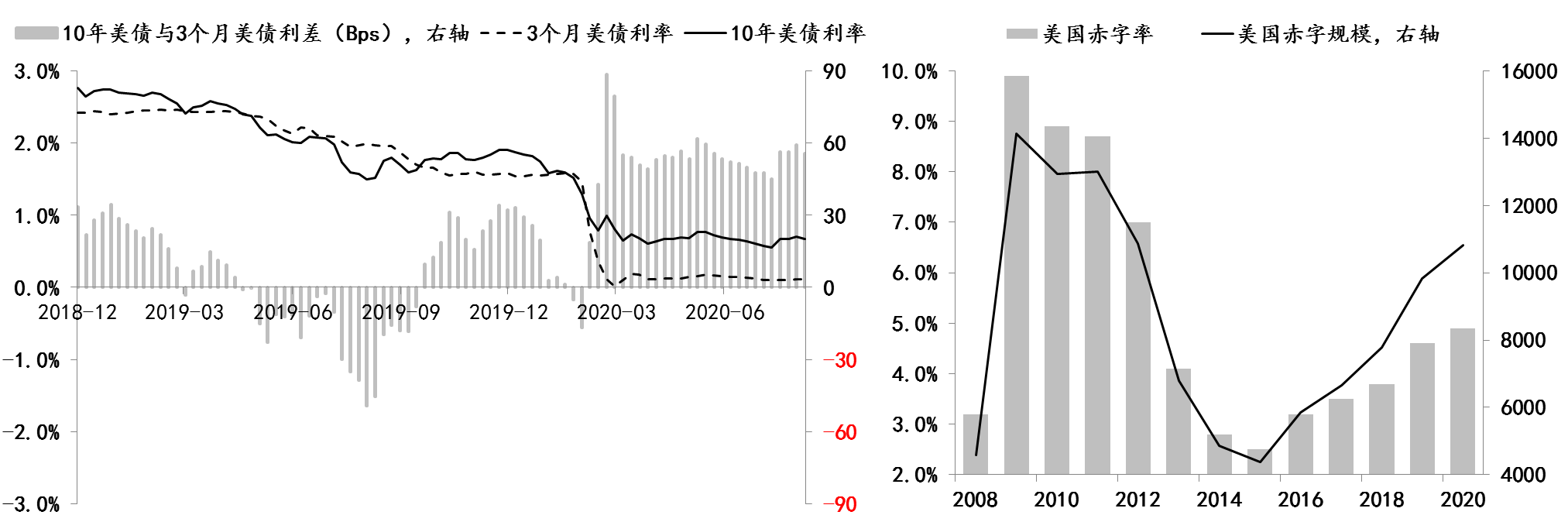

其次 , 美债利率曲线陡峭化幅度有限 。

如果目前零下限利率政策长期保持不变获得市场预期 , 并形成共识 , 那么将直接导致美债的短端利率将长期保持近零状态 , 同时在新政策框架下 , 美联储对通胀容忍度的提升对于市场通胀预期可能会产生一定正面效应 , 进而会对美债长端利率构成支撑 , 两方面因素叠加之下 ,

美债利率曲线出现陡峭化变化的概率在上升 。

除了通胀预期的潜在改善之外 , 美债长端利率的上行还直接受到财政方面的制约 , 因为伴随美国潜在的债务问题越来越被市场关注 , 美债信用维系的需要越来越无法接受较高的利率水平 , 因此即便美债长端利率出现上升 , 但幅度有限 。

文章图片

美债利率曲线数据来源:Wind

第三 , 美元已形成的弱势还将被强化 。

推荐阅读

- 钱江晚报·小时新闻|天呐!有人交了410万保证金拍下杭州3500万的别墅后,竟然悔拍了

- 新闻在线|花了15万买本命年饰品,南宁3名“95后”破了财,却没消灾

- 中国新闻网|他主动投案,今年7月刚当上副省长……

- 钱江晚报·小时新闻|浙江街头揪心一幕!电瓶车上3岁男孩一个动作,他和妈妈瞬间飞出……

- 闪电新闻|太难了!男子陪老丈人痛饮半天,遭妻子责骂,醉酒离家驾车被查…

- 闪电新闻|491人献血168400毫升!山东省血液中心发布AB型血暂缓献血公告

- 搜狐新闻|准大学生数码三件套如何选?这些元气好物值得种草

- 央视新闻客户端|海南破获建省以来最大销售不符合安全标准食品案 涉案金额1.1亿余元

- 新闻联播|哀悼!那位揪出南京大屠杀“百人斩”元凶的老人今晨去世

- 央视新闻综合|“栽倒了还护着孩子,俺们要给他请功!”