衰减|原创上半年营收净利双降!飞科电器能否摆脱渠道红利衰减及单品依赖?

_本文原题为 上半年营收净利双降!飞科电器能否摆脱渠道红利衰减及单品依赖?

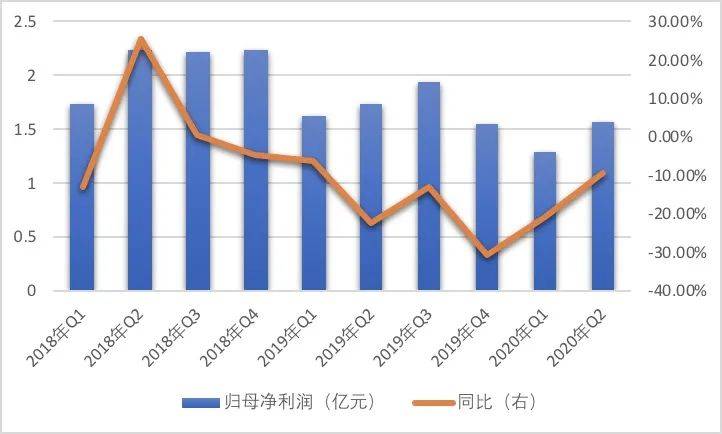

2020年第二季度是飞科电器业绩连续下滑的第七个季度 , 当季其营业收入和净利润分别同比下滑11.87%和9.42%

文章图片

《投资时报》研究员 吕贡

“专注男士剃须 , 轻松解决面子问题” 。

老牌电器企业上海飞科电器股份有限公司(下称飞科电器 , 603868.SH)广告语曾响彻大街小巷 , 该公司更一度成为个护电器产品的龙头企业 。

不过 , 查阅该公司今年财报 , 《投资时报》研究员注意到 , 其业绩增速自2018年起就进入明显下滑通道 , 时至2019年营收利润更实现负增长 。

时至2020年上半年 , 相关情况仍未改观 。

上半年营收净利双降

飞科电器成立于1999年 , 是一家总部位于上海的老牌电器企业 , 该公司主营业务集剃须刀等个人护理电器、家居生活电器及电工电器研发、制造、销售于一体 。 目前 , 其主要产品包括个人护理电器、生活电器和电工电器三类 。

该公司近日发布的2020年半年度报告显示 , 今年上半年 , 飞科电器实现营业收入和归属于上市公司股东的净利润分别为14.87亿元和2.86亿元 , 较去年同期分别下滑-13.77%及-14.79% 。

相较于2020年一季度而言 , 飞科电器上半年营业收入及净利润下滑速度有所放缓 , 但考虑到2020年一季度飞科电器业绩由于受到疫情冲击 , 出现大幅下滑 , 时至二季度疫情缓和、经济复苏 , 而该公司业绩回温却并未达到预期效果 。

【衰减|原创上半年营收净利双降!飞科电器能否摆脱渠道红利衰减及单品依赖?】另外 , 截至二季度末 , 该公司总资产和归属于上市公司股东的净资产也较上年度末有所下滑 , 分别为33.76亿元和24.80亿元 , 降幅分别为8.60%和5.68% 。

值得关注的是 , 查阅Wind数据 , 《投资时报》研究员梳理了飞科电器2018年一季度至2020年二季度的季报数据后发现 , 自2018年四季度起 , 该公司业绩就陷入下滑 , 并且下滑幅度从单位数逐渐增长到两位数 , 最高时达30.67% 。

2020年第二季度是飞科电器业绩连续下滑的第七个季度 , 其营业收入和净利润分别同比下滑11.87%和9.42% 。

不过 , 营收和净利润双双持续下滑 , 并没有阻挡住投资者对这家老牌剃须刀企业的热情 。 2020年上半年 , 飞科电器不仅新进了两家机构投资者 , 并且该公司前十大股东中有5家机构增持了股票 。 由此 , 飞科电器的股价也随之上涨 。

但近一段时间 , 该公司股价有走低趋势 。 自2020年7月末创下63.79元/股阶段性高点之后 , 飞科电器股价波动走低 , 截至8月28日收盘达58.85元/股 , 跌幅为7.7% 。

飞科电器2018年一季度至2020年二季度归母净利润及增速情况

文章图片

数据来源:公司季度报

渠道红利退减

在业绩连续下滑的情况下 , 飞科电器也采取了一系列围绕产品更新升级、宣传拓销的运营措施 。

2020年以来 , 在拓展销售渠道方面 , 飞科电器在天猫平台新开设了飞科个人护理旗舰店和飞科科誉专卖店;在拼多多平台开设了博锐官方旗舰店等自营店铺 , 并将天猫博锐官方旗舰店收归公司自营 。 在产品升级方面 , 飞科电器于同年5月推出了新品剃须刀 。

得益于一系列运营措施的开展 , 2020年上半年 , 飞科电器整体毛利率水平呈现出上行趋势 , 销售毛利率高至41.46% , 相较于上一年同期相比提升了接近3个百分点 。

然而 , 线上线下渠道红利的逐渐衰减 , 以及长期以来对单一品类的过度依赖 , 始终是飞科电器业绩持续低迷的一大拖累 。

推荐阅读

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 星鸿无限|百科明星人气榜top5,杨紫垫底王一博第二,登顶第一的仍旧是他,原创

- 亏损|上半年亏损扩大158%,安心财险拟增资2.15亿元引入正大制药!

- 明星|原创黄圣依录制火星时称最怕宁静,试问静姐如此大的气场,有谁不怕?

- 网友|原创成团即开撕,姐姐们人设崩塌不已?

- 弹钢琴|原创吉娜为1岁宠物兔庆生,郎朗弹钢琴助兴,幸福温馨像一家三口

- 肋骨|原创猪八戒老婆是嫦娥?75岁马德华烈日下舞钉耙,肋骨曾因拍戏摔变形

- 2013年|原创还记得《雪花女神龙》里的欧阳明日吗?他现在长这样

- 八卦爆料|原创《第一炉香》公开预告!彭于晏马思纯被嘲太土,网友:像祥子虎妞

- 女友|原创高以翔女友身份遭粉丝质疑?亲密合照被疑合成,到底谁在消费逝者