VS|ж¬Јж—әиҫҫVSеҫ·иөӣз”өжұ пјҡж—ўз”ҹз‘ңдҪ•з”ҹдә®пјҹ

еңЁжүӢжңәдә§дёҡй“ҫпјҢеҮ д№ҺжҜҸдёӘйўҶеҹҹйғҪдјҡжңү2-3家йҫҷеӨҙдјҒдёҡпјҢдёӨдёүиҖ…д№Ӣй—ҙзҡ„з«һдәүи¶Ҡжј”и¶ҠзғҲпјҢжңүдәӣз«һдәүз”ҹеҮәвҖңж—ўз”ҹз‘ңдҪ•з”ҹдә®вҖқзҡ„ж— еҘҲж„ҹпјҢжңүдәӣз«һдәүеҲҷз”ҹеҮәвҖңз»қең°еҸҚеҮ»вҖқзҡ„иӢұйӣ„ж°”жҰӮпјҒ

еҰӮж¬Јж—әиҫҫдёҺеҫ·иөӣз”өжұ д№Ӣй—ҙзҡ„з«һдәүпјҢеңЁеҫ·иөӣз”өжұ дёҺиӢ№жһңз»‘е®ҡеҜҶеҲҮзҡ„жғ…еҶөдёӢпјҢж¬Јж—әиҫҫжңҖз»Ҳе®ҢзҫҺзҡ„е®һзҺ°дәҶз»қең°еҸҚеҮ»пјҢд»ҺиҗҘ收дёҺеҮҖеҲ©ж¶ҰеҸҢеҸҢиҝңиҝңиҗҪеҗҺдәҺеҫ·иөӣз”өжұ зҡ„жғ…еҶөдёӢпјҢе®һзҺ°дәҶеҸҢеҸҢиҝңи¶…еҫ·иөӣз”өжұ гҖӮ

ж¬Јж—әиҫҫе’Ңеҫ·иөӣз”өжұ зӣёз»§жҠ«йңІдёӯжҠҘпјҢиҙқеЈіжҠ•з ”пјҲID:BeiketouyanпјүеҸ‘зҺ°пјҢж¬Јж—әиҫҫе’Ңеҫ·иөӣз”өжұ зҡ„иҗҘ收规模差и·қйҖҗжӯҘжӢүеӨ§пјҢдё”еҮҖеҲ©ж¶Ұзҡ„еҸҳеҠЁе№…еәҰд№ҹиҫғеӨ§пјҢиҖҢжүЈйқһеҮҖеҲ©ж¶Ұд№ҹдёӨжһҒеҲҶеҢ–пјҢж¬Јж—әиҫҫеҮәзҺ°дәҶиҫғеӨ§дәҸжҚҹгҖӮ

дёҖгҖҒж¬Јж—әиҫҫеҮҖеҲ©ж¶ҰжіўеҠЁиҫғеӨ§пјҢеёғеұҖеҠЁеҠӣз”өжұ

дҪңдёәеӣҪеҶ…ж¶Ҳиҙ№зұ»з”өеӯҗеёӮеңәдё»иҰҒзҡ„й”Ӯз”өжұ дҫӣеә”е•ҶпјҢй”Ӯз”өжұ AиӮЎйҫҷеӨҙеҫ·иөӣз”өжұ дёҺж¬Јж—әиҫҫдёҖзӣҙеӨҮеҸ—дёҡз•Ңе…іжіЁпјҢиҖҢеҫ·иөӣз”өжұ й•ҝжңҹд»ҘжқҘдҪңдёәиӢ№жһңдҫӣеә”е•ҶпјҢиҝҷд№ҹеҜјиҮҙе…¶еҜ№иӢ№жһңзҡ„дҫқиө–жҖ§еӨӘејәгҖӮдёҺд№ӢзӣёеҸҚзҡ„жҳҜж¬Јж—әиҫҫпјҢе°Ҫз®Ўж¬Јж—әиҫҫжӯӨеүҚд№ҹжңүдёәиӢ№жһңдҫӣиҙ§пјҢдёҚж–ҷжңҖз»ҲеҮәеұҖпјҢйҡҸеҗҺе°ҶйҮҚеҝғж”ҫеңЁеӣҪдә§жүӢжңәе“ҒзүҢж–№йқўгҖӮ

еҰӮжһңеҜ№жҜ”еҫ·иөӣз”өжұ е’Ңж¬Јж—әиҫҫзҡ„жҲҗй•ҝиҪЁиҝ№пјҢдјҡеҸ‘зҺ°дёҖдёӘйқһеёёжңүи¶Јзҡ„зҺ°иұЎгҖӮ2016е№ҙд»ҘеүҚпјҢеҫ·иөӣз”өжұ зҡ„иҗҘдёҡ收е…ҘйҒҘйҒҘйўҶе…Ҳпјӣ2012е№ҙпјҢеҫ·иөӣз”өжұ зҡ„иҗҘдёҡ收е…ҘжҳҜж¬Јж—әиҫҫзҡ„дёӨеҖҚеӨҡпјӣ2016е№ҙд»ҘеҗҺпјҢеҫ·иөӣз”өжұ е’Ңж¬Јж—әиҫҫеҲҶйҒ“жү¬й•іпјҢж¬Јж—әиҫҫиө°дёҠдәҶжӣҙй«ҳйҖҹеәҰзҡ„еҸ‘еұ•йҒ“и·ҜпјҢеҫ·иөӣз”өжұ иҷҪ然еўһйҖҹд№ҹдёҚж…ўпјҢдҪҶжҳҜжҳҺжҳҫдҪҺдәҺж¬Јж—әиҫҫгҖӮ?

ж–Үз« еӣҫзүҮ

2020е№ҙдёҠеҚҠе№ҙпјҢж¬Јж—әиҫҫе®һзҺ°иҗҘ收115.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.02%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ0.06дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ97.43%пјӣжүЈйқһеҮҖеҲ©ж¶Ұдёә-0.66дәҝе…ғпјҢеҗҢжҜ”еӨ§йҷҚ140.79%гҖӮеҫ·иөӣз”өжұ зҡ„еҮҖеҲ©ж¶Ұж°ҙе№ізӣёеҜ№е№ізЁіпјҢеўһе№…и¶Ӣзј“гҖӮз”ұжӯӨеҸҜи§ҒпјҢж¬Јж—әиҫҫзҡ„иҗҘ收дёҺеҮҖеҲ©ж¶ҰдёҘйҮҚиғҢзҰ»пјҢ并且жүЈйқһеҮҖеҲ©ж¶ҰжӣҙиғҪеҸҚжҳ е…¬еҸёз»ҸиҗҘжҲҗиүІжҢҮж ҮпјҢд№ҹиғҪеҸҚжҳ еҮәж¬Јж—әиҫҫдё»иҗҘдёҡеҠЎзӣҲеҲ©иғҪеҠӣзҡ„ејәејұгҖӮ

ж–Үз« еӣҫзүҮ

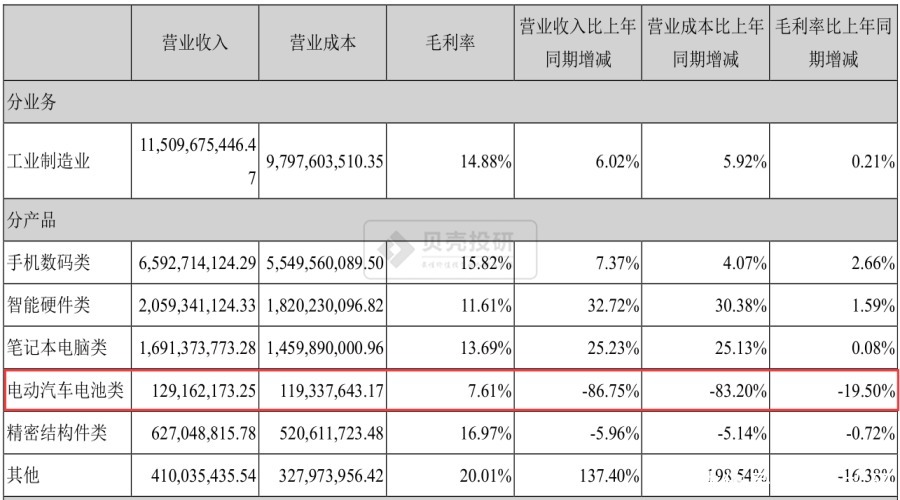

ж¬Јж—әиҫҫеҮҖеҲ©ж¶ҰеӨ§е№…дёӢж»‘пјҢдё»иҰҒжҳҜдёҺе…¶дёҡеҠЎеёғеұҖзӣёе…ігҖӮе°Ҫз®Ўж¬Јж—әиҫҫеңЁжүӢжңәж•°з Ғзұ»гҖҒжҷәиғҪ硬件зұ»е’Ң笔记жң¬з”өи„‘зұ»дёүеӨ§дёҡеҠЎдёҠзҡ„иҗҘ收еҲҶеҲ«дёә65.93дәҝе…ғгҖҒ20.59дәҝе…ғе’Ң16.91дәҝе…ғпјҢеўһйҖҹеҲҶеҲ«дёә7.37%гҖҒ32.72%е’Ң25.23%пјҢдҪҶжҳҜд»Қ然顶дёҚдҪҸж¬Јж—әиҫҫеҠЁеҠӣз”өжұ дёҡеҠЎйўҶеҹҹзҡ„жҠ•е…Ҙе’ҢиҗҘ收еӨ§е№…дёӢж»‘гҖӮ

ж¬Јж—әиҫҫ2020е№ҙдёҠеҚҠе№ҙпјҢеҠЁеҠӣз”өжұ з«Ҝе®һзҺ°ж”¶е…Ҙ1.29дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘86.74%пјҢдё»иҰҒеҺҹеӣ ж–°еҶ з–«жғ…зҡ„еҪұе“Қе’ҢеҠЁеҠӣз”өжұ жңӘ规模ж”ҫйҮҸгҖӮеҠЁеҠӣз”өжұ еҸ‘еұ•з§ҜжһҒпјҢж¬Јж—әиҫҫдёҠеҚҠе№ҙж–°еўһ8ж¬ҫиҪҰеһӢиҝӣе…ҘжҺЁе№ҝзӣ®еҪ•пјҢзҙҜи®Ў26ж¬ҫзӣ®еҪ•иҪҰеһӢпјҢеҗҢж—¶е·Із»ҸејҖе§Ӣдёәж—Ҙдә§e-powerејҖе§Ӣжү№йҮҸдҫӣиҙ§пјҢ并еҗҢжӯҘз ”еҸ‘дёӢдёҖд»Јдә§е“ҒпјҢдёҺеӨҡдёӘиҪҰдјҒе»әз«ӢдәҶеҗҲдҪңе…ізі»пјҢеҢ…жӢ¬йӣ·иҜә-ж—Ҙдә§иҒ”зӣҹгҖҒеҗүеҲ©гҖҒдёңйЈҺжҹіжұҪзӯүпјҢдёӢеҚҠе№ҙеҠЁеҠӣз”өжұ з«Ҝжңүжңӣж”№е–„гҖӮ

ж–Үз« еӣҫзүҮ

еҸҚи§Ӯеҫ·иөӣз”өжұ пјҢиғҢйқ иӢ№жһңдҫӣеә”й“ҫпјҢеңЁиҝӣеҶӣеҠЁеҠӣз”өжұ 并дёҚйЎәеҲ©зҡ„жғ…еҶөдёӢпјҢдё“жіЁдәҺй”Ӯз”өжұ дә§дёҡй“ҫеёғеұҖгҖӮ

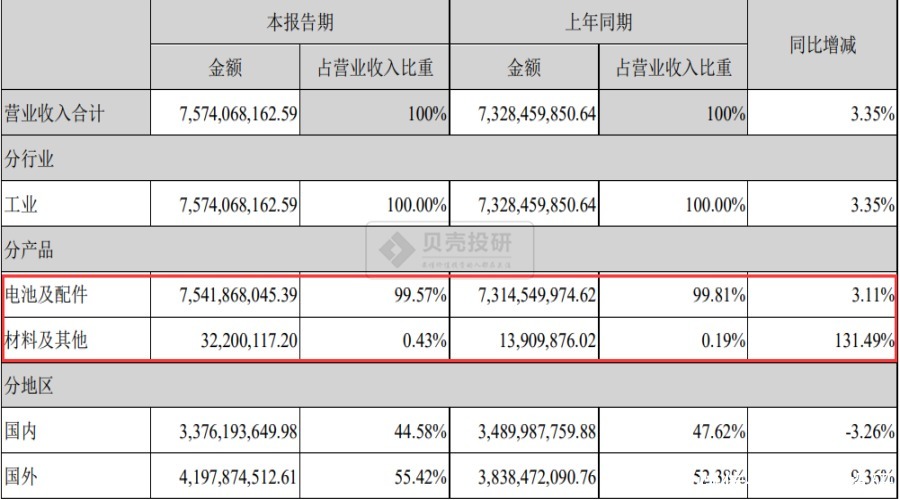

зӣ®еүҚпјҢеҫ·иөӣз”өжұ зҡ„иҗҘ收жқҘжәҗд»ҚжҳҜж¶Ҳиҙ№з”өеӯҗй”Ӯз”өжұ дёҡеҠЎпјҢе…¶зӣёе…ідә§е“Ғзҡ„收е…ҘеҚ жҜ”иҫҫеҲ°90%гҖӮе…¶дёӯпјҢеҫ·иөӣз”өжұ зҡ„з”өжұ е’Ңй…Қ件дёҡеҠЎиҗҘ收дёә75.42дәҝе…ғпјҢеҚ иҗҘ收жҜ”йҮҚдёә99.57%пјҢеҗҢжҜ”еўһй•ҝ3.11%пјӣжқҗж–ҷе’Ңе…¶д»–дёҡеҠЎзҡ„иҗҘ收дёә3220дёҮе…ғпјҢеҚ иҗҘ收жҜ”йҮҚдёә0.43%пјҢеҗҢжҜ”еўһй•ҝ131.49%гҖӮ

ж–Үз« еӣҫзүҮ

жҖ»дҪ“жқҘзңӢпјҢиҝ‘е№ҙжқҘжҷәиғҪжүӢжңәйңҖжұӮз–ІиҪҜпјҢеҠ дёҠз–«жғ…зҡ„еҪұе“ҚпјҢж¬Јж—әиҫҫе’Ңеҫ·иөӣз”өжұ зҡ„ж¶Ҳиҙ№зұ»з”өжұ дёҡеҠЎеўһйҖҹи¶Ӣзј“гҖӮиҖҢд»ҺжҜӣеҲ©зҺҮж°ҙе№іжқҘзңӢпјҢдёӨ家公еҸёзҡ„е·®еҲ«иҝҳиҫғеӨ§гҖӮ

дәҢгҖҒеӨҡе…ғеҢ–иҝҳжҳҜдё“жіЁпјҹж¬Јж—әиҫҫжҜӣеҲ©зҺҮе®Ңиғңеҫ·иөӣз”өжұ

еҫ·иөӣз”өжұ еұһдәҺеӣҪдјҒпјҢжҺ§иӮЎиӮЎдёңжҳҜжғ е·һеӣҪиө„委пјҢеҜ№еҫ·иөӣз”өжұ иҖҢиЁҖпјҢзЁіжү“зЁіжүҺгҖҒдёҚзҠҜй”ҷиҜҜжҜ”жҝҖиҝӣеҶ’йҷ©жӣҙйҮҚиҰҒгҖӮ

еӣ жӯӨеҫ·иөӣз”өжұ еҮ д№ҺжҳҜеңЁжүӢжңәз”өжұ дҫӣеә”е•Ҷзҡ„йўҶеҹҹеҒңжӯҘдёҚеүҚпјҢеҫ·иөӣз”өжұ иҮӘ2009е№ҙиҝӣе…ҘиӢ№жһңдҫӣеә”й“ҫд»ҘжқҘпјҢдёҺиӢ№жһңе…ізі»зЁіеӣәпјҢ2019е№ҙеҚ жҚ®еҫ·иөӣз”өжұ иҗҘ收зҡ„46.76%гҖӮеҫ·иөӣз”өжұ еҜ№иӢ№жһңзӯүж¶Ҳиҙ№з”өеӯҗе·ЁеӨҙзҡ„дҫқиө–зЁӢеәҰи¶ҠжқҘи¶Ҡй«ҳпјҢеңЁеӣҪеҶ…еёӮеңәпјҢд№ҹеҹәжң¬д»ҘжүӢжңәз”өжұ дёәдё»гҖӮ2020е№ҙдёҠеҚҠе№ҙпјҢеҫ·иөӣз”өжұ жҜӣеҲ©зҺҮдёә8.34%пјҢдёҺдёҠе№ҙеҹәжң¬жҢҒе№ігҖӮеҹәдәҺж¶Ҳиҙ№зұ»й”Ӯз”өжұ иЎҢдёҡзҡ„з«һдәүеҠ еү§пјҢиҙқеЈіжҠ•з ”пјҲID:Beiketouyanпјүи®Өдёәеҫ·иөӣз”өжұ жңӘжқҘдә§дёҡй“ҫжҜӣеҲ©зҺҮжҲ–жңүиҝӣдёҖжӯҘдёӢйҷҚзҡ„йЈҺйҷ©гҖӮ

ж–Үз« еӣҫзүҮ

еҸҚи§Ӯж¬Јж—әиҫҫпјҢдҪңдёәдёҖ家民иҗҘдјҒдёҡпјҢжңүжӣҙеӨҡзҡ„еҶ’йҷ©зІҫзҘһгҖӮе°Өе…¶жҳҜеңЁеҗғдәҶиӢ№жһңзҡ„дәҸеҗҺпјҢе…¬еҸёеңЁеӨҡе…ғеҢ–ж–№йқўиҝ…йҖҹеҸ‘еұ•гҖӮ

ж¬Јж—әиҫҫ3CдёҡеҠЎдҝқжҢҒиҫғеҘҪеўһйҖҹпјҢдә§е“ҒжҜӣеҲ©зҺҮиҫғй«ҳзҡ„жҳҜжүӢжңәж•°з Ғзұ»е’ҢзІҫеҜҶз»“жһ„件зұ»пјҢе…¶ж¬ЎжҳҜжҷәиғҪ硬件зұ»гҖҒ笔记жң¬з”өи„‘зұ»е’Ңз”өеҠЁжұҪиҪҰзұ»гҖӮеҹәдәҺеҸ‘еұ•жҲҳз•ҘпјҢж¬Јж—әиҫҫз§ҜжһҒеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢ继з»ӯеҠ еӨ§еҜ№з”өеҠЁжұҪиҪҰеҠЁеҠӣз”өиҠҜгҖҒжұҪиҪҰеҠЁеҠӣз”өжұ BMSзҡ„жҠ•е…ҘгҖӮ

2019е№ҙж¬Јж—әиҫҫйҰ–ж¬Ўи·»иә«еҠЁеҠӣз”өжұ иЈ…жңәйҮҸеүҚеҚҒдҪҚгҖӮ2019е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ иЈ…жңәйҮҸзәҰ62.2GWhпјҢеҗҢжҜ”еўһй•ҝ9.3%гҖӮдёӯеӣҪеүҚеҚҒ家еҠЁеҠӣз”өжұ иЈ…жңәйҮҸпјҢе…ұи®Ў54.64GWhпјҢйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗй«ҳпјҢеҚ жҜ”й«ҳиҫҫ87.9%гҖӮ

ж–Үз« еӣҫзүҮ

дёүгҖҒжҖ»з»“

гҖҗ VS|ж¬Јж—әиҫҫVSеҫ·иөӣз”өжұ пјҡж—ўз”ҹз‘ңдҪ•з”ҹдә®пјҹгҖ‘ж¬Јж—әиҫҫзҡ„ж ёеҝғй—®йўҳпјҢе°ұжҳҜеҠЁеҠӣз”өжұ дёҡеҠЎиғҪеҗҰеңЁд»Ҡе№ҙдёӢеҚҠе№ҙиө·йҮҸгҖӮеҸӘиҰҒеҠЁеҠӣз”өжұ дёҡеҠЎиө·йҮҸпјҢйӮЈд№ҲдёҖеҲҮй—®йўҳйғҪдёҚжҳҜй—®йўҳгҖӮдҪҶжҳҜпјҢеҰӮжһңдә§е“ҒдёҚе…·еӨҮз«һдәүеҠӣпјҢдёҚиғҪеҰӮжңҹиө·жқҘпјҢж¬Јж—әиҫҫеҸҜиғҪдјҡиў«еҠЁеҠӣз”өжұ дёҡеҠЎжӢ–еһ®гҖӮ

жҺЁиҚҗйҳ…иҜ»

- йҰ–дҪҚеҘіжғ…жҠҘеұҖй•ҝдёҠд»» еҚўж—әиҫҫж”ҝеәңеҶ…йҳҒжҲҗе‘ҳиҫҫеҲ°еҚҠж•°дёәеҘіжҖ§

- iPhone12зҡ„з”өжұ |iPhone12еӣҪиЎҢзүҲе…ҘзҪ‘дҝЎжҒҜжӣқе…үпјҢд»·ж јж„ҹдәә

- з”өжұ |еӯҡиғҪ科жҠҖзҺӢз‘ҖпјҡзӣёжҜ”ж•ҙиҪҰпјҢз”өжұ жӣҙеӨ§зҡ„еә”з”ЁеңЁиғҪжәҗзү©иҒ”зҪ‘

- IT|иҚ·е…°еҲӣдјҒејҖеҸ‘вҖңеўһзЁӢејҸвҖқеҶңз”Ёж— дәәжңәе°ҶдёҚдјҡеҸ—еҲ°з”өжұ з»ӯиҲӘиғҪеҠӣзҡ„йҷҗеҲ¶

- ITд№Ӣ家пјҡдёҖеҠ е…Ҙй—Ёзә§ж–°жңәеҶҚжӣқж–ҷпјҡ6000жҜ«е®үж—¶з”өжұ пјҢзәҰ1373е…ғITд№Ӣ家2020-08-29 06:46:450йҳ…

- з”өжұ |599е…ғ еҖјеҫ—жҺЁиҚҗзҡ„5000жҜ«е®үеӨ§з”өжұ жҷәиғҪжүӢжңә

- з”өжұ |е°Ҹзұіиҝ‘жңҹе–ңжҠҘйў‘йў‘пјҢиғҢеҗҺз«ҹжңүиҝҷдәӣжҠҖжңҜж”ҜжҢҒпјҹдёҖиө·жқҘзңӢзңӢеҗ§

- жүӢжңә|дёҖеҠ е…Ҙй—ЁжңәвҖңCloverвҖқе°Ҷйқўеҗ‘е…ЁзҗғеёӮеңәеҸ‘е”® й…Қ720pжҳҫзӨәеұҸдёҺ6000mAhз”өжұ

- Apple|iPhone 12е…Ёзі»з”өжұ е®№йҮҸеҸӮж•°зҺ°иә«е…ҘзҪ‘и®ҫеӨҮж•°жҚ®еә“

- е®Ғеҫ·|еҹҺй—ЁеӨұзҒ«пјҢж®ғеҸҠе®Ғеҫ·пјҒз”өжұ е·ЁеӨҙж¬ІеҖҹж–°дёҡеҠЎзӘҒеӣҙпјҹ