дёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•иү°йҡҫеҺҶзЁӢеӣһйЎҫ( дәҢ )

д»ҺдёҠзңӢеҮә пјҢ з”ұе°Ҹ规模еҲ°еӨ§и§„жЁЎ пјҢ дёӯеӣҪдёҺзҫҺеӣҪзҡ„е·®и·қеңЁ6пҪһ8е№ҙ пјҢ дҪҶжҳҜеҲ°еҗҺжқҘи¶…еӨ§и§„жЁЎе’Ңзү№еӨ§и§„жЁЎ пјҢ е·®и·қи¶ҠжқҘи¶ҠеӨ§ пјҢ жӢүеӨ§еҲ°10пҪһ13е№ҙ гҖӮеҶҚзңӢзңӢиҠҜзүҮз”ҹдә§зәҝзЎ…зүҮзӣҙеҫ„дёҠдёӯеӣҪдёҺзҫҺеӣҪзҡ„е·®и·қпјҡ

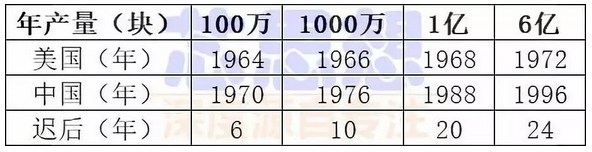

д»ҺдёҠзңӢеҮә пјҢ дёҖиҲ¬е·®и·қ10пҪһ13е№ҙ пјҢ зҹӯеҲҷ8е№ҙ пјҢ жңҖеҗҺеҲ°12иӢұеҜёж—¶зј©зҹӯеҲ°5е№ҙ гҖӮдёӯеӣҪдёҺзҫҺеӣҪзҡ„е·®и·қжӣҙеӨ§зҡ„еңЁдәҺйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„规模дёҠ пјҢ д№ҹе°ұжҳҜдә§йҮҸдёҠ гҖӮ иҜ·зңӢе№ҙдә§йҮҸзҡ„еҜ№жҜ”пјҡ

д»ҺдёҠзңӢеҮә пјҢ зҫҺеӣҪд»Һе№ҙдә§100дёҮеқ—еўһй•ҝеҲ°6дәҝеқ—жүҚз”ЁдәҶ8е№ҙ пјҢ иҖҢдёӯеӣҪеҲҷз”ЁдәҶ26е№ҙ пјҢ е·®и·қд»ҺејҖе§Ӣж—¶6е№ҙ пјҢ жӢүеӨ§дәҶ18е№ҙ пјҢ еўһеҠ еҲ°24е№ҙпјҒиҝҷеҸҜжҳҜеңЁвҖңж–ҮеҢ–еӨ§йқ©е‘ҪвҖқ1976е№ҙз»“жқҹеҗҺзҡ„20е№ҙе•ҠпјҒдә§йҮҸ规模и¶ҠжқҘи¶ҠеӨ§ пјҢ иҖҢе·®и·қеҲҷи¶ҠжқҘи¶Ҡиҝңе•ҠпјҒзәөи§Ӯ50еӨҡе№ҙзҡ„еҸ‘еұ•еҺҶзЁӢ пјҢ д»Һ1965е№ҙеӨҡе®¶з ”з©¶жүҖз ”еҲ¶еҮәйӣҶжҲҗз”өи·Ҝж ·е“Ғ пјҢ з»ҸиҝҮдёҠдё–зәӘ70е№ҙд»ЈеҲқжӯҘеҪўжҲҗе·Ҙдёҡз”ҹдә§ пјҢ еҚ—еҢ—д»ҘдёҠж— 19еҺӮе’Ң878еҺӮдёәд»ЈиЎЁ пјҢ еңЁеҢ—дә¬гҖҒдёҠжө·гҖҒеӨ©жҙҘгҖҒжұҹиӢҸгҖҒиҙөе·һгҖҒз”ҳиӮғзӯүзңҒеёӮе»әиө·дёҖжү№йӣҶжҲҗз”өи·ҜеҺӮ пјҢ еңЁи®ЎеҲ’з»ҸжөҺе№ҙд»ЈиҮӘеҠӣжӣҙз”ҹең°з”ҹдә§дёҖеӨ§жү№е°Ҹ规模йӣҶжҲҗз”өи·Ҝ пјҢ дҫӣеӣҪеҶ…еҗ„йғЁй—Ёж•ҙжңәеҚ•дҪҚдҪҝз”Ё гҖӮ дҪҶжҳҜ规模йғҪиҫғе°Ҹ пјҢ дә§йҮҸдёҚеӨ§ пјҢ еңЁ1978е№ҙеӣҪ家иҝӣе…Ҙж”№йқ©ејҖж”ҫе№ҙд»Јд№ӢеҗҺ пјҢ еҸ—еҲ°иҝӣеҸЈз”өи·Ҝе’Ңиө°з§Ғз”өи·Ҝзҡ„еҶІеҮ» пјҢ еӨ§еӨҡж•°дјҒдёҡеүҚеҗҺзә·зә·йҖҖеҮәеҺҶеҸІиҲһеҸ° гҖӮдёәдәҶзӘҒз ҙе°Ғй”Ғе’ҢжҸҗй«ҳдә§йҮҸ пјҢ еңЁйҰҷжёҜжҲҗз«ӢдәҶзҲұеҚЎгҖҒе…ҙеҚҺе’ҢеҚҺ科дёү家公еҸё пјҢ дёү家йғҪе»әз«ӢдәҶ4иӢұеҜёиҠҜзүҮз”ҹдә§зәҝ пјҢ е…ҲдәҺеӨ§йҷҶжҠҠжңҲдә§зүҮйҮҸзӘҒз ҙ10000зүҮ пјҢ еҚҺ科иҝҳиҫҫеҲ°20000зүҮ пјҢ дё»иҰҒз”ҹдә§ж¶Ҳиҙ№зұ»з”өеӯҗдә§е“Ғ пјҢ еҪ“ж—¶иө·дәҶеј•йўҶдҪңз”Ё гҖӮ дҪҶжҳҜиҝҷдёү家公еҸёжІЎжңү继з»ӯеҫҖеүҚеҸ‘еұ• пјҢ е°Ҫз®Ўе…ҙеҚҺе…¬еҸёиҝҳжҗһдәҶдёҖжқЎе°Ҹзҡ„5иӢұеҜёзәҝ пјҢ жңҖеҗҺеңЁдё–з•ҢжҝҖзғҲз«һдәүзҺҜеўғдёӯд№ҹдёҖдёҖйҖҖеҮәеҺҶеҸІиҲһеҸ° гҖӮеңЁж”№йқ©ејҖж”ҫзҡ„жқЎд»¶дёӢ пјҢ ж— й”Ў742еҺӮеҸҠд№ӢеҗҺзҡ„еҚҺжҷ¶е…¬еҸё пјҢ иҝҳжңүз»Қе…ҙ871еҲҶеҺӮд№ӢеҗҺзҡ„еҚҺи¶Ҡе…¬еҸё пјҢ жңүе№ёиө°дёҠжҠҖжңҜеј•иҝӣйҒ“и·Ҝ гҖӮ иҝҷдёҖжҺӘж–ҪдҪҝеҫ—1985е№ҙз”өеӯҗе·ҘдёҡйғЁдёӢж”ҫз»қеӨ§йғЁеҲҶзӣҙеұһдјҒдёҡеҗҺд»…з•ҷдёӢзҡ„742еҺӮпјҲ1989е№ҙиҪ¬дёәеҚҺжҷ¶е…¬еҸёпјү пјҢ д»ҘеҸҠеҗҺжқҘеҸҲ收еӣһз»Қе…ҙ871еҲҶеҺӮпјҲеҗҺж”№дёәеҚҺи¶Ҡе…¬еҸёпјүжҲҗдёәвҖңдёғдә”вҖқвҖңе…«дә”вҖқжңҹй—ҙ5еӨ§дјҒдёҡдёӯзҡ„2家еӣҪжңүдјҒдёҡ гҖӮ еүҚиҖ…е…ҲеҗҺеј•иҝӣдәҶ3иӢұеҜёгҖҒ4иӢұеҜёгҖҒ5иӢұеҜёе’Ң6иӢұеҜёзәҝ пјҢ еҗҺиҖ…еҲҷеј•иҝӣдәҶ5иӢұеҜёзәҝ гҖӮ742еҺӮеј•иҝӣзҡ„3иӢұеҜёзәҝеҸҢжһҒеһӢз”өи§Ҷжңәз”өи·ҜжӣҫдёәжҲ‘еӣҪз”өи§Ҷжңәдә§дёҡеҸ‘еұ•дҪңеҮәиҝҮеҫҲеӨ§иҙЎзҢ® гҖӮ иҖҢж—©еңЁ1973е№ҙ пјҢ 878еҺӮеңЁвҖңж–ҮеҢ–еӨ§йқ©е‘ҪвҖқдёӯиҷҪжңүжҠҖжңҜеј•иҝӣ3иӢұеҜёзәҝзҡ„жңәйҒҮ пјҢ жҒ°жңӘиғҪе®һзҺ° гҖӮ иӢҘжңүвҖңеҒҮеҰӮвҖқзҡ„иҜқ пјҢ еҲҷеҺҶеҸІе°ұдјҡеҸҰеҶҷ гҖӮ дҪҶжҳҜ пјҢ еҪ“еҚҺжҷ¶еҗҺжқҘжҠҖжңҜеј•иҝӣж—¶ пјҢ иө„йҮ‘дёҚеҶҚжҳҜеӣҪ家全йғЁжҠ•иө„ пјҢ иҖҢйғЁеҲҶиө„йҮ‘иҰҒдјҒдёҡеҗ‘银иЎҢиҙ·ж¬ҫ пјҢ еҠ дёҠйӮЈж—¶еҖҷиҙ·ж¬ҫеҲ©зҺҮеҫҲй«ҳ пјҢ иҝҷеҜјиҮҙеҚҺжҷ¶е…¬еҸёеңЁжү§иЎҢ908е·ҘзЁӢеј•иҝӣ6иӢұеҜёзәҝд№ӢеҗҺ пјҢ ж¬ й“¶иЎҢзҡ„еҖәеҠЎзҙҜзҙҜ пјҢ еҪ“ж—¶жӯЈеӨ„дәҺвҖңйӘҢ收д№Ӣж—ҘдҫҝжҳҜеҒңзәҝд№Ӣж—¶вҖқзҡ„еўғз•Ң гҖӮ иҝҷз»ҷдәҲжө·еӨ–еҚҺдәәеӣўйҳҹз»„е»әйҰҷжёҜдёҠеҚҺе…¬еҸёжқҘз®ЎзҗҶзҡ„жңәйҒҮ гҖӮ дҪҶжҳҜ1998е№ҙ2жңҲдёҠеҚҺжҺҘз®ЎеҚҺжҷ¶MOSзәҝеҗҺ пјҢ д»…и§ЈеҶійғЁеҲҶдәҸжҚҹ гҖӮ еҸҜжғңеҚҺжҷ¶жІЎжңүеҲ©з”ЁдёҠеҪ“е№ҙеӣҪ家е®һиЎҢзҡ„еҖәиҪ¬иӮЎж”ҝзӯ– пјҢ жңҖеҗҺиө„дёҚжҠөеҖә пјҢ еҲ°2002е№ҙд»ҘдҪҺд»·иў«йҰҷжёҜдёӯиө„дјҒдёҡеҚҺж¶ҰйӣҶеӣўж”¶иҙӯ гҖӮ еңЁеҚҺж¶Ұе…¬еҸёиҝҗиҗҘдёӢ пјҢ еҸҲеңЁж— й”Ўж–°еҢәеңЁдёҠеҚҺе…¬еҸёзӣ–зҡ„8иӢұеҜёеҺӮжҲҝйҮҢе»әдәҶ8иӢұеҜёзәҝ пјҢ е…¬еҸёж•ҙдҪ“дёҖзӣҙиҝҗиҗҘйЎәеҲ© гҖӮ иҖҢе®һиЎҢеҖәиҪ¬иӮЎзҡ„еҚҺи¶Ҡе…¬еҸёеҲҷз»ҙжҢҒиҫғй•ҝж—¶й—ҙ пјҢ д№ҹжӣҫиҪ¬и®©иӮЎд»Ҫ пјҢ дҪҶжңҖиҝ‘ж¶ҲжҒҜ пјҢ еҚҺи¶ҠжӯЈејҸеҒңдә§ гҖӮ иҝҷиҜҙжҳҺеҚ•йқ жҠҖжңҜеј•иҝӣ пјҢ иҷҪиғҪйЈҺе…үдёҖж—¶ пјҢ дҪҶжңҖз»Ҳд№ҹйҡҫе…ҚжҲҗдёәиҝҮеҺ»зҡ„еҺҶеҸІ гҖӮдёӯеӨ–еҗҲиө„жӣҫжҳҜдёҖйЎ№иҫғдёәдёҚй”ҷзҡ„йҖүжӢ© гҖӮ дёҠжө·жҲҗз«Ӣзҡ„дёӨ家еҗҲиө„е…¬еҸёпјҡиҙқеІӯе’ҢйЈһеҲ©жөҰпјҲеҗҺж”№дёәе…Ҳиҝӣпјү пјҢ еҲҶеҲ«е»әз«ӢдәҶеӣҪеҶ…第дёҖжқЎ4иӢұеҜёзәҝе’Ң5иӢұеҜёзәҝ гҖӮ иҙқеІӯе…¬еҸёдёәй…ҚеҘ—зЁӢжҺ§дәӨжҚўжңәдё“з”ЁеӨ§и§„жЁЎйӣҶжҲҗз”өи·Ҝз«ӢдёӢдәҶжұ—马еҠҹеҠі гҖӮ е®ғжҳҜйӮ“е°Ҹе№іи§ҶеҜҹиҝҮзҡ„е”ҜдёҖзҡ„йӣҶжҲҗз”өи·Ҝе·ҘеҺӮ пјҢ еҸҲжҳҜеӣҪеҶ…第дёҖ家дёҠеёӮзҡ„йӣҶжҲҗз”өи·ҜеҲ¶йҖ дјҒдёҡ гҖӮ еңЁ4иӢұеҜёзәҝд№ӢеҗҺе»әдәҶдёҖжқЎ6иӢұеҜёе°Ҹзәҝ пјҢ дҪҶжңӘиғҪдёҠйҮҸпјӣеҗҺжқҘиҷҪ然еҺ»жөҰдёңеј жұҹејҖеҸ‘еҢәзӣ–дәҶ8иӢұеҜёеҺӮжҲҝ пјҢ дҪҶжңӘиғҪиө°дёӢеҺ» гҖӮ жңҖеҗҺеҚ–жҺү4иӢұеҜёзәҝи®ҫеӨҮ пјҢ еҮҖеҢ–еҺӮжҲҝеҒңдә§ пјҢ еҸҳжҲҗдёҖдёӘжІЎжңүз”ҹдә§зәҝзҡ„и®ҫи®Ўе…¬еҸёпјҲFabless Design Houseпјү гҖӮ иҖҢйЈһеҲ©жөҰе…¬еҸёеҗҺж”№дёәе…Ҳиҝӣе…¬еҸё пјҢ еңЁ5иӢұеҜёзәҝд№ӢеҗҺеҫҲеҝ«е»әдәҶ6иӢұеҜёзәҝ пјҢ еңЁз»ҸжөҺж•ҲзӣҠдёҚй”ҷж—¶дёҠеёӮеҗҺеҸҲеңЁйҷўеҶ…зӣ–дәҶдёҖеә§8иӢұеҜёеҺӮ пјҢ еҺӮжҲҝиҷҪ然дёҚеӨ§ пјҢ дҪҶеҫҖеүҚиҝӣеҸ–зІҫзҘһеҖјеҫ—еҸҜеҳү гҖӮ зҺ°еңЁеҸҲиҰҒзӯ№иө„еҗҲдҪңеҲ°дёҙжёҜзӣ–12иӢұеҜёеҺӮ гҖӮ иҮідәҺеҢ—дә¬йҰ–й’ўж—Ҙз”өе…¬еҸё пјҢ дёҺж—Ҙжң¬з”өж°”е…¬еҸёеҗҲиө„е»әдәҶдёӯеӣҪ第дёҖжқЎ6иӢұеҜёзәҝ пјҢ жӣҫз»ҸеҲӣйҖ еҸҜе–ңзҡ„иҗҘдёҡйўқ пјҢ жҲҗдёәвҖңд№қдә”вҖқжңҹй—ҙйўҶе…ҲдјҒдёҡ гҖӮ дҪҶжҳҜеңЁеҗҲиө„жңҹйҷҗ20е№ҙжңҹж»ЎеҸҲз»ӯдәҶдёӨе№ҙеҗҺ пјҢ з”ұдәҺж—Ҙжң¬з”өж°”е…¬еҸёеҪ“е№ҙдё–з•Ң第дёҖе®қеә§и®©дҪҚз»ҷзҫҺеӣҪиӢұзү№е°”е…¬еҸёд№ӢеҗҺжҢҒз»ӯиө°дёӢеқЎи·Ҝ пјҢ жңҖеҗҺжҖ»йғЁдёҚеҶҚз»ҷеҢ—дә¬йҰ–й’ўж—Ҙз”өдёӢи®ўеҚ• пјҢ з”ұдәҺжІЎиҪ¬еҒҡд»Је·ҘиҖҢеҒңдә§ гҖӮ д»…дҝқз•ҷеҗҺйғЁе°ҒиЈ…е’ҢжөӢиҜ• пјҢ жҲҗдёәдёҖ家е°ҒжөӢдјҒдёҡ гҖӮ еҲ°еҗҺжқҘиҝһе°ҒжөӢйғҪиҝҗиҗҘдёҚдёӢеҺ» пјҢ е…іеҺӮе°Ҷи®ҫеӨҮеҚ–з»ҷзҮ•дёңе…¬еҸё гҖӮ иҝҷж ·зҡ„з»“еұҖиҜҙжҳҺеҗҲиө„дјҒдёҡдёӯ пјҢ дёӯж–№дёҚиғҪдё»еҜјдјҒдёҡз»ҸиҗҘж–№еҗ‘ пјҢ жІЎжңүйҮҮеҸ–жңүеҠӣжҺӘж–Ҫ пјҢ еңЁеҸҳеҢ–еӨҡз«Ҝзҡ„дё–з•ҢйӣҶжҲҗз”өи·ҜеёӮеңәйқўеүҚ пјҢ еҗҲиө„并дёҚжҳҜдёҖиҙҙвҖңдёҮзҒөиҚҜвҖқ гҖӮеӣҪ家еҲ¶е®ҡи®ЎеҲ’并е®һж–Ҫзҡ„908е·ҘзЁӢе’Ң909е·ҘзЁӢ пјҢ еҰӮеүҚжүҖиҝ° пјҢ 908е·ҘзЁӢеҫҲдёҚжҲҗеҠҹ пјҢ з”ұдәҺз«ӢйЎ№е®Ўжү№е’Ңиө„йҮ‘еҲ°дҪҚ延иҝҹ пјҢ вҖңжҠ—жҲҳ8е№ҙвҖқжүҚе®ҢжҲҗеҜ№еӨ–йӘҢ收 гҖӮ 1990е№ҙз«ӢйЎ№ж—¶ пјҢ еӣҪеӨ–6иӢұеҜёзәҝжүҚеҮәзҺ°4е№ҙ пјҢ еҰӮиғҪдёӨе№ҙе»әжҲҗ пјҢ иҝҳжҳҜиҫғдёҚй”ҷзҡ„ гҖӮ жң¬жқҘжҳҜеӣҪеҶ…йҰ–е…ҲиҰҒе»әзҡ„6иӢұеҜёзәҝ пјҢ еҲ°е»әжҲҗж—¶еҸҳдёә第дёүжқЎ гҖӮ жӣҙдёҚеҘҪзҡ„з»“жһңжҳҜдҪҝеҫ—жү§иЎҢи®ЎеҲ’зҡ„еҚҺжҷ¶е…¬еҸёеҖәеҸ°й«ҳзӯ‘ пјҢ з”ұдәҺжҠҖжңҜеј•иҝӣжІЎжңүжңүеёӮеңәзҡ„дә§е“Ғ пјҢ йҖ жҲҗвҖңйӘҢ收д№Ӣж—ҘдҫҝжҳҜеҒңзәҝд№Ӣж—¶вҖқзҡ„еӣ°еўғ гҖӮ жңҖеҗҺиҝҺжқҘдёҠеҚҺе…¬еҸёиҪ¬еҗ‘д»Је·Ҙ гҖӮ909е·ҘзЁӢжғ…еҶөеҘҪеӨҡдәҶ пјҢ еҗёеҸ–908е·ҘзЁӢзҡ„ж•ҷи®ӯ,еӣҪ家йҮҚи§Ҷ пјҢ жҲҗдёәе»әеӣҪд»ҘжқҘз”өеӯҗе·ҘдёҡжҠ•иө„жңҖеӨ§зҡ„е·ҘзЁӢ пјҢ з”ұз”өеӯҗе·ҘдёҡйғЁйғЁй•ҝиғЎеҗҜз«ӢдәІиҮӘжҢӮеё…еҮәд»»и‘ЈдәӢй•ҝ гҖӮ дҪҶеҚідҪҝиҝҷж · пјҢ е·ҘзЁӢе®ҢжҲҗеҗҺиғЎйғЁй•ҝеңЁжүҖи‘—гҖҠвҖңиҠҜвҖқи·ҜеҺҶзЁӢгҖӢдёҖд№ҰдёӯиҝҪиҝ°иҜҙпјҡвҖңзЎ®е®һ пјҢ еҪ“时并йқһдёҚзҹҘйҒ“е…¶дёӯйЈҺйҷ© пјҢ еҸӘжҳҜйЈҺйҷ©д№ӢеӨ§ пјҢ еӨҚжқӮзЁӢеәҰд№Ӣж·ұ пјҢ еқҮиҝңиҝңи¶…иҝҮжҲ‘жүҖйў„ж–ҷ гҖӮ вҖқе®һж–Ҫз»“жһң пјҢ д»Һ1996е№ҙ11жңҲ27ж—ҘеҚҺиҷ№е…¬еҸёи¶…еӨ§и§„жЁЎйӣҶжҲҗз”өи·ҜиҠҜзүҮз”ҹдә§зәҝеҘ еҹәд»ӘејҸдёҫиЎҢ пјҢ еҲ°1999е№ҙ2жңҲ23ж—ҘеҚҺиҷ№NECеҗҲиө„е…¬еҸёиҠҜзүҮз”ҹдә§зәҝжӯЈејҸжҠ•зүҮ пјҢ з”ЁдёӨе№ҙеҸҰдёүдёӘжңҲж—¶й—ҙе»әжҲҗ пјҢ иҝҷеңЁдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•еҺҶеҸІдёҠжҳҜеүҚжүҖжңӘжңүзҡ„йҖҹеәҰ гҖӮ жҠ•дә§еҗҺдё»иҰҒз”ҹдә§еҗҲиө„еӨ–ж–№ж—Ҙжң¬NECе…¬еҸёзҡ„64е…ҶдҪҚDRAMеӯҳеӮЁеҷЁдә§е“Ғ пјҢ 2000е№ҙжӯЈиө¶дёҠеӣҪйҷ…еҚҠеҜјдҪ“еёӮеңәеӨҚиӢҸ пјҢ еҚҺиҷ№NECе…¬еҸёеҸ–еҫ—жҠ•дә§еҪ“е№ҙе°ұзӣҲеҲ©зҡ„иүҜеҘҪдёҡз»© гҖӮ дҪҶжҳҜеҘҪжҷҜдёҚй•ҝ пјҢ DRAMдә§е“Ғз«һдәүжңҖжҝҖзғҲ пјҢ йҹ©еӣҪдёүжҳҹе…¬еҸёеҗҺжқҘеұ…дёҠ пјҢ жӣҙеӨ§е®№йҮҸдә§е“ҒеҚ жҚ®дё»жөҒеёӮеңә пјҢ иҝһNECе…¬еҸёжң¬иә«йғҪжӢӣжһ¶дёҚдҪҸ пјҢ жӣҙдёҚе®№иҜҙзјәд№ҸиҮӘдё»ејҖеҸ‘иғҪеҠӣзҡ„еҚҺиҷ№NEC гҖӮ иҝҷиҝ«дҪҝдјҒдёҡеҶізӯ–иҖғиҷ‘ж”№еҫҖд»Је·Ҙж–№еҗ‘иҪ¬еҸҳ гҖӮ дёҖж¬ЎеңЁеҢ—дә¬еҸ¬ејҖзҡ„йҰ–й’ўж—Ҙз”өе’ҢеҚҺиҷ№NECзҡ„е…ЁеӣҪз”ЁжҲ·жҒіи°ҲдјҡдёҠ пјҢ иҝһNECйғҪжҙҫдәәеүҚжқҘеҸӮеҠ пјҢ е®ЈеёғиҰҒжңқд»Је·Ҙж–№еҗ‘иҪ¬еҸҳ гҖӮ жңҖеҗҺе®һж–Ҫз»“жһң пјҢ дёҠжө·зҡ„еҚҺиҷ№NEC 8иӢұеҜёеҺӮиҪ¬еһӢжҲҗеҠҹ пјҢ иҖҢеҢ—дә¬зҡ„йҰ–й’ўж—Ҙз”ө6иӢұеҜёеҺӮжІЎжңүиҪ¬дёәд»Је·Ҙ пјҢ еҲ°NECе…¬еҸёдёҚеҶҚдёӢи®ўеҚ•ж—¶ пјҢ еҸӘиғҪеҒңдә§е…ізәҝдәҶ гҖӮ д№ӢеҗҺеҚҺиҷ№дёҺе®ҸеҠӣзӣёз»“еҗҲ пјҢ еҫҖеүҚжӣҙдёҠдёҖеұӮжҘј пјҢ е»әз«Ӣ12иӢұеҜёзәҝ гҖӮдёӯеӣҪйӣҶжҲҗз”өи·Ҝз”ҹдә§дјҒдёҡд»ҺеҺҹе…ҲIDMиҪ¬еҗ‘Foundryд»Је·Ҙ пјҢ жҳҜд»ҺдёҠжө·йЈһеҲ©жөҰе…¬еҸёејҖе§ӢжүҝжҺҘеӣҪйҷ…йЈһеҲ©жөҰзҡ„и®ўеҚ•ејҖе§Ӣзҡ„ пјҢ еҲ°ж— й”ЎеҚҺжҷ¶MOSдәӢдёҡйғЁдәӨз»ҷйҰҷжёҜдёҠеҚҺе…¬еҸёе§”жүҳз®ЎзҗҶеҗҺ пјҢ жӯЈејҸжҲҗдёәзәҜзІ№зҡ„дёӯжҖ§д»Је·ҘдјҒдёҡ гҖӮ д№ӢеҗҺж–°е»әзҡ„иҠҜзүҮз”ҹдә§зәҝеӨ§еӨҡжҳҜйҮҮз”Ёд»Је·ҘжЁЎејҸ пјҢ ж— и®әжҳҜ6иӢұеҜёзәҝ пјҢ 8иӢұеҜёзәҝ пјҢ иҝҳжҳҜ12иӢұеҜёзәҝ пјҢ еҰӮдёӯиҠҜеӣҪйҷ…е’Ңе®ҸеҠӣд»Је·ҘеӨ§еҺӮзӯү гҖӮ йҷӨйқһеҺҹдјҒдёҡд»Қ然йҮҮз”ЁIDMжЁЎејҸиҖ… пјҢ еҰӮзҮ•дёңгҖҒеЈ«е…° пјҢ жҲ–еӣҪеӨ–IDMеӨ§еҺӮ гҖӮдёӯеӣҪеҸ°ж№ҫең°еҢәйӣҶжҲҗз”өи·Ҝиө·жӯҘеңЁеӨ§йҷҶд№ӢеҗҺ пјҢ еңЁдёҠдё–зәӘ70е№ҙд»Јдёӯжңҹ пјҢ д»ҺзҫҺеӣҪRCAе…¬еҸёеј•иҝӣ7еҫ®зұій“қж …CMOSе·ҘиүәжҠҖжңҜ пјҢ 并жҙҫдёҖжү№дәәе‘ҳиөҙзҫҺеҹ№и®ӯ пјҢ еҗҢж—¶е»әз«ӢйӣҶжҲҗз”өи·ҜзӨәиҢғеҺӮ пјҢ дәҺ1977е№ҙ10жңҲејҖе§ӢеҲ¶йҖ йӣҶжҲҗз”өи·Ҝ гҖӮ зӨәиҢғе·ҘеҺӮиҝҗдҪңеҲ°1979е№ҙ пјҢ з”өеӯҗе·Ҙдёҡз ”з©¶еҸ‘еұ•дёӯеҝғж”№з»„дёәз”өеӯҗе·Ҙдёҡз ”з©¶жүҖ пјҢ и®Ёи®әеҗҺеҶіе®ҡзӯ№з»„е…¬еҸё пјҢ иҖҢз”өеӯҗжүҖиҝӣиЎҢжӣҙе°–з«Ҝзҡ„з ”еҸ‘ гҖӮ дәҺжҳҜеҲ°1979е№ҙ9жңҲеңЁж°‘й—ҙжҲҗз«ӢиҒ”еҚҺз”өеӯҗе…¬еҸёпјҲз®Җз§°иҒ”з”өпјүзӯ№еӨҮеӨ„ пјҢ 并дәҺ1980е№ҙ5жңҲжӯЈејҸжҲҗз«ӢиҒ”з”өе…¬еҸё пјҢ еңЁ1979пҪһ1981е№ҙй—ҙйҷҶз»ӯд»Һз”өеӯҗжүҖ移иҪ¬жҠҖжңҜ пјҢ е»әз«ӢеҸ°ж№ҫ第дёҖжқЎ4иӢұеҜёиҠҜзүҮз”ҹдә§зәҝ пјҢ дәҺ1982е№ҙ4жңҲжҠ•дә§ пјҢ 并дәҺ1984е№ҙжҲҗз«ӢејҖеҸ‘йғЁй—Ё пјҢ иҮӘе·ұиҝӣиЎҢдә§е“Ғе’Ңе·Ҙиүәзҡ„ејҖеҸ‘ пјҢ д»ҺиҖҢиө°дёҠиүҜжҖ§жҲҗй•ҝйҳ¶ж®ө гҖӮ 1985пҪһ1986е№ҙй—ҙ пјҢ з”өеӯҗжүҖеңЁжү§иЎҢвҖңи¶…еӨ§еһӢз§ҜдҪ“з”өи·ҜпјҲи¶…еӨ§и§„жЁЎйӣҶжҲҗз”өи·Ҝпјүи®ЎеҲ’вҖқдёӯе»әдәҶдёҖеә§6иӢұеҜёжҷ¶еңҶе®һйӘҢе·ҘеҺӮд№Ӣйҷ… пјҢ е·Ҙз ”йҷўйҷўй•ҝеј еҝ и°ӢжҸҗеҮәе°Ҷе®һйӘҢе·ҘеҺӮиҪ¬дёәж°‘иҗҘдё“дёҡд»Је·Ҙе…¬еҸё пјҢ иҝҷж · пјҢ еңЁ1987е№ҙ2жңҲ第дёҖ家专дёҡз§ҜдҪ“з”өи·ҜеҲ¶йҖ еҺӮв”Җв”ҖеҸ°ж№ҫз§ҜдҪ“з”өи·Ҝе…¬еҸёпјҲз®Җз§°вҖңеҸ°з§Ҝз”өвҖқпјүз”ұжӯӨдә§з”ҹ пјҢ дёҺйЈһеҲ©жөҰе…¬еҸёеҗҲдҪң пјҢ жҺҘеҸ—йЈһеҲ©жөҰе…¬еҸё2еҫ®зұіи¶…еӨ§еһӢз§ҜдҪ“з”өи·ҜжҠҖжңҜ移иҪ¬ гҖӮ д»ҺжӯӨејҖе§Ӣ пјҢ дё–з•ҢйӣҶжҲҗз”өи·Ҝдә§дёҡиҝӣе…Ҙд»Је·Ҙж—¶д»Ј пјҢ е§Ӣз»Ҳз”ұеҸ°з§Ҝз”өйўҶи·‘ гҖӮ еҸ‘еұ•еҲ°д»ҠеӨ© пјҢ еҸ°з§Ҝз”өдёҚд»…еңЁд»Је·ҘиҗҘдёҡйўқдёҠйҒҘйҒҘйўҶе…Ҳ пјҢ иҖҢдё”еңЁжҠҖжңҜж°ҙе№ідёҠд№ҹе·Іиө¶дёҠзҫҺеӣҪ пјҢ жңҖиҝ‘еҸ°з§Ҝз”өе®Јеёғ пјҢ 5зәізұіжҠҖжңҜ2019е№ҙе°ҶжҠ•е…ҘиҜ•з”ҹдә§ пјҢ 并且全зҗғйҰ–еә§5зәізұіиҠҜзүҮе·ҘеҺӮејҖе·Ҙе»әи®ҫ пјҢ йў„и®Ў2020е№ҙе°ҶжҠ•е…ҘйҮҸдә§ гҖӮ 继иҒ”з”өе’ҢеҸ°з§Ҝз”өд№ӢеҗҺ пјҢ еҸ°ж№ҫжҲҗз«ӢдёҖжү№йӣҶжҲҗз”өи·ҜеҲ¶йҖ е…¬еҸё пјҢ жңүд»Је·ҘжЁЎејҸзҡ„ пјҢ д№ҹжңүIDMжЁЎејҸ пјҢ еҰӮеҚҺйӮҰгҖҒеҚҺйҡҶеҫ®гҖҒж—әе®ҸгҖҒеҫ·еҹәгҖҒиҢӮзҹҪгҖҒеҗҲжі°гҖҒеҚҺжҷәзӯү пјҢ д№ӢеҗҺиҝҳжңүдё–з•Ңе…ҲиҝӣгҖҒеҚ—дәҡгҖҒеҠӣжҷ¶гҖҒиҢӮеҫ·гҖҒеҚҺдәҡзӯү гҖӮ д»Һ1980е№ҙжҲҗз«ӢиҒ”з”өе…¬еҸёд№ӢеҗҺ10дҪҷе№ҙж—¶й—ҙйҮҢ пјҢ еҸ°ж№ҫйӣҶжҲҗз”өи·Ҝдә§дёҡиҝ…йҖҹеҸ‘еұ• гҖӮ еҪ“1997е№ҙ5жңҲеә•еӨ§йҷҶ29дәәеҲ°еҸ°ж№ҫеҸӮеҠ вҖңдёӨеІёеҚҠеҜјдҪ“еӯҰжңҜз ”з©¶дёҺдә§дёҡеҸ‘еұ•з ”и®ЁдјҡвҖқзҡ„ж—¶еҖҷ пјҢ ж•ҙдёӘеӨ§йҷҶйӣҶжҲҗз”өи·ҜиҗҘдёҡйўқд»…жҳҜеҸ°ж№ҫең°еҢәиҗҘдёҡйўқзҡ„еҚҒеҲҶд№ӢдёҖ гҖӮ1997е№ҙдёӨеІёиҠҜзүҮзәҝж•°йҮҸзҠ¶еҶөеҰӮдёӢпјҡ

жҺЁиҚҗйҳ…иҜ»

- иӢҚдә•з©әпјҢжҲ–иҖ…жқ‘дёҠжҳҘж ‘

- дёӯеӣҪдәүеҸ–йҮҠж”ҫеӯҹжҷҡиҲҹйҮҮеҸ–зҡ„иғҒиҝ«еӨ–дәӨдёҚдјҡеҘҸж•Ҳ

- зҫҺеӘ’еЈ°з§°:зҫҺеҶӣU2йЈһи¶ҠдёӯеӣҪеҶӣжј”еҢәеҹҹ,дёӯжІЎжңүжҲҳжңәиғҪжӢҰ

- йҹ©еӣҪдёҺдёӯеӣҪз”өеӯҗеҚҠеҜјдҪ“дә§дёҡзҡ„еҙӣиө·

- дёӯеӣҪз”өеӯҗеҚҠеҜјдҪ“дә§дёҡзҡ„еҙӣиө·зңӢж—Ҙжң¬зҡ„иЎ°иҗҪ

- е…ЁдёӯеӣҪиҮӘе·ұд№ҹж„ҹжҹ“дәҶж–°еҶ иӮәзӮҺзҡ„еҢ»жҠӨдәәе‘ҳжҖ»и®Ў3387дәә

- дёӯеӣҪеҶҚж¬ЎеӨ§дёҫиҝӣеҸЈзҫҺеӣҪзҺүзұіеӨ§иұҶ,зҺүзұід»·ж јжҖҺд№Ҳиө°?

- зӘҒеҸ‘пјҒдёӨеҗҚдёӯеӣҪзұҚй«ҳж Ўз ”з©¶дәәе‘ҳеңЁзҫҺиў«жҚ•

- дёӨеҗҚдёӯеӣҪзұҚй«ҳж Ўз ”з©¶дәәе‘ҳеңЁзҫҺиў«жҚ•пјҢеӣ вҖңзӘғеҸ–жңәеҜҶвҖқ

- жІҷжј |дёӯеӣҪеңЁиҚ’жј дёӯжҢ–еҮәеӨ§ж°ҙеә“пјҢзҫҺеӣҪ专家пјҡиө¶зҙ§еҒңжүӢпјҒеҺҹеӣ дёәдҪ•е‘ўпјҹ