泡沫|美团“泡沫”有多大?( 二 )

这应该是美团外卖近几个季度以来比较明显的变化 , 这大致为引发:1.以佣金为主的收入亦面临高成本(主要为骑手成本) , 营销类收入的利润率要远大于抽佣模式 , 也即 , 这可能会改善美团外卖的盈利性;2.改善与商家关系 , 维持平台的成长性 。

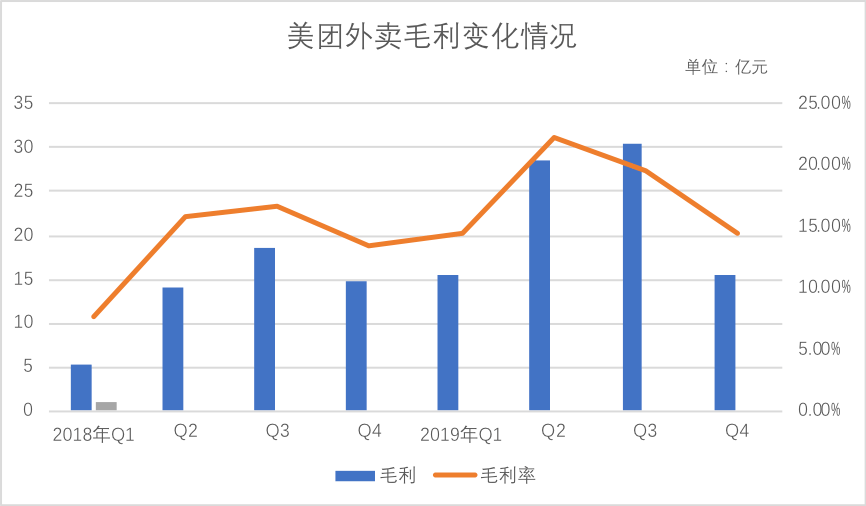

我们整理了一段时期以来外卖业务的毛利情况 , 见下图

文章图片

如前文所分析 , 在放大营销收入占比进程中 , 美团外卖毛利率确实得到了很大的改善 , 营销收入与毛利率呈正相关性 。

2020年后 , 财报没有披露单业务的毛利率 , 但Q2外卖的经营性盈利达到了8.6% , 其上规律也可得到验证 。

于是这又引起了以下两个话题:1.美团毛利率的改善还有何种因素;2.营销收入究竟有多大空间 。

第一个问题 , 我们将目光放在骑手的成本上 , 在疫情极为严峻的2020年Q1 , 为鼓励骑手接单 , 美团进行了成本补贴 , 当期每单外卖骑手成本为5.2元 , 为历史新高 , 但在Q2 , 由于宏观经济上行压力较大 , 加之城镇登记失业率的增长 , 在劳动力供给端出现了一定的过剩现象 , 美团作为平台方有了与骑手谈判的条件 , 当期成本迅速降到4.5元 , 这也是利润改善的重要原因 。

接下来 , 我国制造业进入产业升级周期 , 加之宏观经济如今的调整周期 , 外卖骑手的劳动力供给端旺盛的趋势不会有太大改变 , 我们认为中长期内 , 每单外卖的骑手成本大致会维持在4.5元上下 。

但与此同时 , 外卖客单价也在逐渐攀升 , 2020年Q1达到了52.2元的高点 , Q2略有回落在48元 , 随着外卖向正餐 , 火锅为代表高附加值餐饮类渗透 , 长期看外卖客单价突破60元应无太大问题 。

客单价增长 , 骑手成本压缩 , 若达到万亿GMV , 仅骑手的支出成本就将节省100亿以上 , 这都会在损益表中得到体现 。

再看营销类收入部分 , 此部分我们仍然重点参考ARPU的量 , 从2017-2019年 , ARPU由2.3元增加到11元 , 效果明显 , 2020上半年就已经超过了6元 , 2020年超过上年已无悬念 。

那么未来ARPU值究竟是多少才合适呢?

我们此前曾根据中国饭店协会数据 , 测算餐饮业的平均经营利润率为18% , 也就是说如果美团外卖为行业带来一万亿元的销量 , 利润率大概在1800亿元上下 , 也就是说 , 理论上餐饮业为提高增长速度 , 行业每年大致投放量可以在500亿元上下 , 若美团年度下单用户未来保持在6-7水平 , ARPU年度峰值会在60元上下 , 距今仍然有较大空间 。

综上 , 我们再细化外卖对美团未来的业务支持:

1.总GMV有可能达到万亿规模;

2.佣金货币化率会在12.5%上下 , 而未来营销收入货币化率可能会在5% , 整体货币化率在17%左右 , 全年收入在1700亿元;

3.从营销收入的低成本 , 再到骑手的成本的压缩 , 最终反馈到利润率的增长 , 2020年Q2经营利润率为8.9% , 未来增长2-3倍应无太大问题 , 与2019年数据对比 , 经营利润保守增长在5-6倍 。

本文我们仅以外卖业务作为主要判断 , 当然我们也不能忽略其他业务的增长 , 诸如今年投入极大资源的买菜业务 , 亦有到店酒旅 , 在新兴业务尚未能扛起增长重任之时 , 外卖的增长和利润改善关乎美团的市值管理 。

若以现今市值对比全文的价值投资分析 , 如今美团被高估几乎是肯定的 , 但我们也不能因此批判“泡沫过大” , 并用“崩盘”这类耸人听闻的词汇进行描述 , 美团有高估成本 。

综合判断 , 如果未来7年左右外卖利润增长5-6倍 , 加上新兴业务带动 , 集团保持在7倍的增长区间 , 以50倍市盈率为参考 , 现在的“泡沫”其实并未想象中大 。

文章图片

如开篇所言 , 股价高低与货币政策 , 资本套利等因素密切相关 , 当下美团市值暴涨也已经不是价值投资所能解释 , 但若延长时间线 , 价值投资对市值的权重会得以体现 , 对美团不能仅以当下财报以“泡沫”定性 。

最后我们还想提醒美团 , 即便很小的泡沫也依然需要注意和警醒的:1.成长过于迅猛 , 很容易被短期游资炒作 , 市值来也匆匆去也匆匆 , 高市值固然可以降低融资成本 , 但如果沉迷与此 , 脱离实业看市值 , 最终一切就是泡影 , 王兴对股价的清醒是很难得也很必要的;2.如果稳定股价不出现大起大落 , 业务就要保持快速成长的势头 , 降低游资炒作空间 , 但愿以上分析是保守的 , 美团要用行动力来稳定市值 。

推荐阅读

- 光速|一个质量点可以摧毁一颗恒星?当物体以光速运动,威力有多大?

- 「中国经营报」美团点评二季度财报超出预期 未来将发力生鲜及出行领域中国经营报2020-08-29 06:18:410阅

- 明星八卦|女明星多大生的娃?杨幂、杨颖都是28岁,看到昆凌:是在下输了

- 工作人员|《向往》工作人员住所和嘉宾差别有多大?当镜头扫过后,生活不易

- 自行车|预防未成年人骑电单车 美团将研发人脸验证技术用于开锁验证

- 毕业生|学历对我们的重要性有多大?

- 车辆|美团推动成立国内首家慢行交通组织 将制定共享助力车行业标准

- 今日趣闻|从“男性的齐豫”到“对不起周深”,那英的变卦,对他影响多大?

- 情感|如何计算自己的心理年龄,看看真实的你有多大?

- |来青大学生勤工俭学 在58同城应聘美团骑手“被贷款”