зәёеёҒжіӣж»ҘеӨ§ж—¶д»ЈпјҡеҜ»жүҫзұ»й»„йҮ‘иө„дә§( дәҢ )

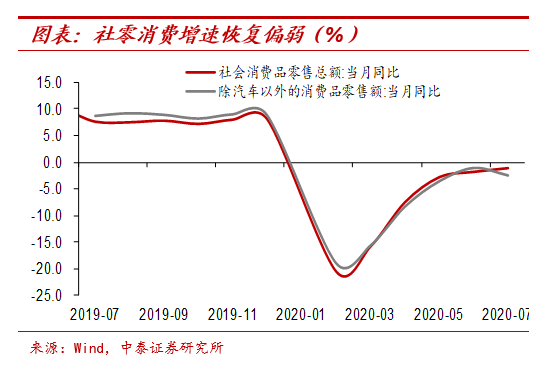

1.2 йңҖжұӮжҒўеӨҚйҒҮеҲ°з“¶йўҲд»ҺйңҖжұӮз«ҜжқҘзңӢ пјҢ жҒўеӨҚе·Із»Ҹиҝӣе…Ҙ瓶йўҲжңҹ гҖӮ 7жңҲзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқеўһйҖҹд»…д»…д»Һ6жңҲзҡ„-1.8%еӣһеҚҮиҮі-1.1% пјҢ дёҚ仅继з»ӯдҝқжҢҒиҙҹеўһй•ҝ пјҢ иҖҢдё”жҒўеӨҚйҖҹеәҰжңүжүҖж”ҫзј“ гҖӮ еү”йҷӨжұҪиҪҰеҗҺ пјҢ 7жңҲж¶Ҳиҙ№е“Ғйӣ¶е”®еўһйҖҹеҸҚиҖҢдёӢж»‘иҮі-2.4% гҖӮ 7жңҲжңҚеҠЎдёҡз”ҹдә§жҢҮж•°еўһйҖҹд№ҹд»…д»…еӣһеҚҮиҮі3.5% пјҢ е’Ңз–«жғ…д№ӢеүҚ7%йҷ„иҝ‘зҡ„еўһйҖҹиҝҳжңүеҫҲеӨ§е·®и·қ гҖӮеҰӮжһңеҢ»еӯҰдёҠжңӘжҲҳиғңж–°еҶ з—…жҜ’ пјҢ еӨ§е®¶еҜ№з—…жҜ’е§Ӣз»ҲдјҡжңүжүҖжҒҗжғ§ пјҢ е°ҪйҮҸеҮҸе°‘еҮәиЎҢ пјҢ еҹҺеёӮй—ҙгҖҒеҹҺеёӮеҶ…зҡ„дәәе‘ҳжөҒеҠЁйғҪдјҡеҸ—еҲ°йҷҗеҲ¶ гҖӮ еҶҚеҠ дёҠд»Ҡе№ҙеұ…民收е…ҘеҮҸе°‘гҖҒеӨұдёҡеўһеҠ пјҢ еҜ№йңҖжұӮз«Ҝе§Ӣз»ҲдјҡеҪўжҲҗеҺӢеҲ¶дҪңз”Ё гҖӮ

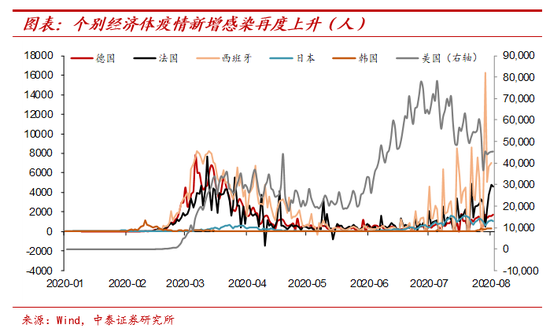

еҫҖеүҚзңӢ пјҢ дёҚжҺ’йҷӨжҲ‘еӣҪз–«жғ…еҶҚеәҰзӮ№зҠ¶зҲҶеҸ‘зҡ„еҸҜиғҪ пјҢ иҝӣдёҖжӯҘжү“еҺӢйңҖжұӮ гҖӮ иҝ‘дёӨдёӘжңҲ пјҢ зҫҺеӣҪз–«жғ…дәҢж¬ЎеӨ§зҲҶеҸ‘ пјҢ 欧жҙІзҡ„еҫ·еӣҪгҖҒжі•еӣҪгҖҒиҘҝзҸӯзүҷ пјҢ дәҡжҙІзҡ„ж—Ҙжң¬гҖҒйҹ©еӣҪзҡ„ж–°еўһзЎ®иҜҠдәәж•°д№ҹжңүжүҖжҠ¬еӨҙ гҖӮ дёҚиғҪжҺ’йҷӨжҲ‘еӣҪеӣӣеӯЈеәҰжңүйӣ¶жҳҹзӮ№зҠ¶зҲҶеҸ‘зҡ„еҸҜиғҪ пјҢ еҚідҪҝж–°еўһдәәж•°дёҚеӨҡ пјҢ дҪҶж”ҝзӯ–收зҙ§еҜ№з»ҸжөҺзҡ„еҪұе“ҚеҚҙдјҡжҜ”иҫғеӨ§ гҖӮ

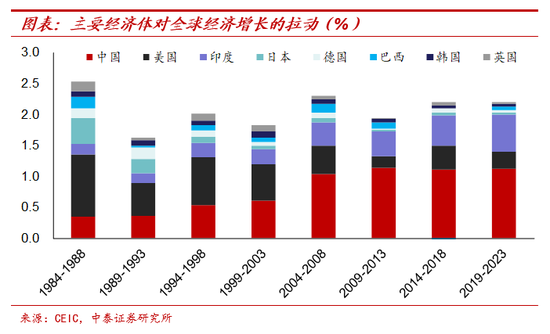

еҚідҪҝеҲ°жҳҺе№ҙ пјҢ з–«иӢ—жҠ•е…ҘдҪҝз”Ё пјҢ жІ»з–—иҚҜзү©з ”еҸ‘еҮәжқҘ пјҢ з–«жғ…е®Ңе…ЁиҝҮеҺ»дәҶ пјҢ йңҖиҰҒиҖғиҷ‘дёӨдёӘй—®йўҳ гҖӮ дёҖдёӘжҳҜжҲҝең°дә§еёӮеңәзҡ„еқҮеҖјеӣһиҗҪй—®йўҳ пјҢ дјҡеҜ№е®Ҹи§Ӯз»ҸжөҺжһ„жҲҗдёӢиЎҢеҺӢеҠӣ гҖӮ еҸҰдёҖдёӘжҳҜеҖәеҠЎзҡ„й—®йўҳ пјҢ д»Ҡе№ҙ延жңҹиҝҳжң¬д»ҳжҒҜзҡ„еҖәеҠЎйңҖиҰҒжҳҺе№ҙејҖе§ӢеҒҝиҝҳ пјҢ еңЁз–«жғ…жңҹй—ҙдјҒдёҡ收е…ҘеӨ§е№…еҮҸе°‘ пјҢ еҸҲеўһеҠ дәҶеҖәеҠЎжқҘз»ҙжҢҒжӯЈеёёиҝҗиҗҘ пјҢ дҪҶжҳҜдјҒдёҡжҢЈеҫ—зҡ„收е…ҘжҳҜдёҚйңҖиҰҒеҒҝиҝҳзҡ„ пјҢ иҖҢеҖәеҠЎеңЁжңӘжқҘеҮ е№ҙйңҖиҰҒеҒҝиҝҳ пјҢ иҝҷдәӣйғҪдјҡеҺӢеҲ¶дјҒдёҡзҡ„ејҖж”Ҝ пјҢ еҪұе“Қз»ҸжөҺеўһй•ҝ гҖӮ1.3 еӨ–йңҖжҒўеӨҚжІЎйӮЈд№Ҳеҝ«еңЁ2000е№ҙд№ӢеүҚ пјҢ зҫҺеӣҪжҳҜе…Ёзҗғз»ҸжөҺеўһй•ҝзҡ„дё»иҰҒиҙЎзҢ®иҖ… пјҢ дҫӢеҰӮ80-90е№ҙд»Је…Ёзҗғ1/4д»ҘдёҠзҡ„з»ҸжөҺеўһй•ҝжҳҜз”ұзҫҺеӣҪиҙЎзҢ®зҡ„ гҖӮ иҖҢ2000е№ҙд№ӢеҗҺ пјҢ дёӯеӣҪеҜ№е…Ёзҗғз»ҸжөҺеўһй•ҝзҡ„иҫ№йҷ…иҙЎзҢ®йҖҗжёҗи¶…иҝҮдәҶзҫҺеӣҪ пјҢ е…Ёзҗғ1/3зҡ„з»ҸжөҺеўһй•ҝжҳҜжқҘиҮӘдёӯеӣҪзҡ„ејәеӨ§иҙЎзҢ® гҖӮ е°Өе…¶жҳҜ08е№ҙд№ӢеҗҺ пјҢ иҝҷдёҖи¶ӢеҠҝйқһеёёеҮёжҳҫ гҖӮ еҰӮжһңдёӯеӣҪз»ҸжөҺиө°ејұ пјҢ е…Ёзҗғз»ҸжөҺжҒҗжҖ•д№ҹжҳҜдёҖз§ҚејұеӨҚиӢҸзҡ„зҠ¶жҖҒ гҖӮ

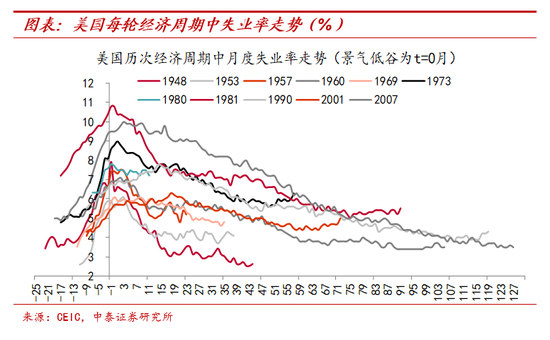

иҖҢдё”д»ҺзҫҺеӣҪеҺҶиҪ®з»ҸжөҺе‘ЁжңҹжқҘзңӢ пјҢ иЎ°йҖҖе®№жҳ“еӨҚиӢҸйҡҫ гҖӮ жҜҸдёҖиҪ®зҫҺеӣҪз»ҸжөҺе‘Ёжңҹдёӯ пјҢ еӨұдёҡзҺҮд»ҺжңҖдҪҺйЈҷеҚҮиҮіжңҖй«ҳдҪҚеҫҖеҫҖеңЁдёҖе№ҙеҶ…е®ҢжҲҗ пјҢ иҖҢйҮҚж–°еӣһеҲ°дҪҺзӮ№е№іеқҮйңҖиҰҒе°Ҷиҝ‘5е№ҙж—¶й—ҙ гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ йқ еёӮеңәиҮӘеҸ‘дҝ®еӨҚзҡ„иҝҮзЁӢ пјҢ еҫҖеҫҖжҳҜжҜ”иҫғзј“ж…ўзҡ„ пјҢ жүҖд»ҘзҫҺеӣҪеҗҺз»ӯз»ҸжөҺеӨҚиӢҸзҡ„ж–ңзҺҮд№ҹдјҡжҜ”жҲ‘еӣҪж…ўеҫҲеӨҡ гҖӮ

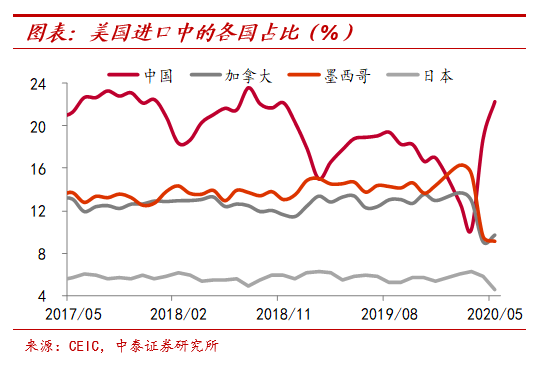

иҖҢжҲ‘еӣҪзҹӯжңҹеҮәеҸЈж•°жҚ®еңЁе…ЁзҗғдёҖжһқзӢ¬з§Җ пјҢ еҫҲеӨ§зЁӢеәҰжқҘиҮӘдҫӣеә”з«Ҝзҡ„еӣ зҙ гҖӮ жҲ‘еӣҪе’Ңжө·еӨ–зҡ„з–«жғ…й”ҷдҪҚ пјҢ жө·еӨ–дҫӣеә”й“ҫеҸ—еҲ°еҶІеҮ»иҫғеӨ§ пјҢ йғЁеҲҶи®ўеҚ•жҳҜиҪ¬еҗ‘жҲ‘еӣҪз”ҹдә§зҡ„ гҖӮ жүҖд»Ҙе°ұдјҡеҸ‘зҺ°жҲ‘еӣҪзҡ„еҮәеҸЈеўһйҖҹиҝңиҝңеҘҪдәҺе…¶д»–з»ҸжөҺдҪ“ пјҢ еңЁж¬§зҫҺиҝӣеҸЈдёӯзҡ„еҚ жҜ”д№ҹеӨ§е№…йЈҷеҚҮ гҖӮ еҰӮжһңеҗҺз»ӯжө·еӨ–дҫӣеә”й“ҫжҒўеӨҚ пјҢ иҝҷйғЁеҲҶеўһеҠ зҡ„йңҖжұӮдјҡи¶ӢдәҺдёӢйҷҚ пјҢ еҶҚеҠ дёҠеҢ»з–—зү©иө„зҡ„еҮәеҸЈд№ҹдјҡжңүеӣһиҗҪзҡ„еҺӢеҠӣ гҖӮ жүҖд»ҘеҫҖеүҚзңӢ пјҢ еҚідҪҝжө·еӨ–йңҖжұӮзј“ж…ўжҒўеӨҚ пјҢ жҲ‘еӣҪеҮәеҸЈзҡ„дҝ®еӨҚзЁӢеәҰеҸҜиғҪд№ҹдјҡжҜ”иҫғжңүйҷҗ гҖӮ

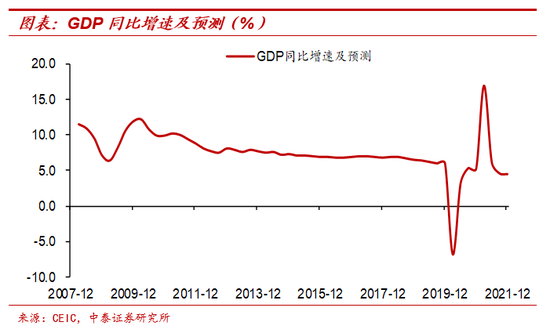

1.4 ж”ҝзӯ–е…јйЎҫй•ҝжңҹйҳІйЈҺйҷ©д»Һж”ҝзӯ–зҡ„и§’еәҰжқҘзңӢ пјҢ ж–°еҸ‘еұ•зҗҶеҝөжӣҙеҠ жіЁйҮҚзҹӯжңҹзЁіеўһй•ҝе’Ңй•ҝжңҹйҳІйЈҺйҷ©зҡ„е№іиЎЎ гҖӮ 2019е№ҙдёҖеӯЈеәҰз»ҸжөҺеҸҚеј№еҗҺ пјҢ ж”ҝзӯ–ж–№еҗ‘еҫҲеҝ«ж”¶зҙ§ гҖӮ жңҖиҝ‘дёӨе№ҙзҡ„ж”ҝзӯ–еқҮжҳҜеҰӮжӯӨ пјҢ з»ҸжөҺеҘҪдәҶе°ұ收дёҖ收 пјҢ е·®дәҶе°ұж”ҫдёҖж”ҫ пјҢ е’Ңд№ӢеүҚзҡ„жҢҒз»ӯеҲәжҝҖгҖҒжҢҒз»ӯ收зҙ§жҳҺжҳҫдёҚеҗҢ пјҢ ж №жң¬еҺҹеӣ жҳҜжҲ‘们жүҖеӨ„зҡ„еҶ…еӨ–гҖҒй•ҝзҹӯжңҹзҺҜеўғе’Ңд»ҘеүҚдёҚеҗҢ гҖӮ еӨ–йғЁжқҘзңӢ пјҢ еӨ§еӣҪд№Ӣй—ҙзҡ„з«һдәүе…ізі»й•ҝжңҹеӯҳеңЁ пјҢ иҝҮеҺ»зҡ„еҸ‘еұ•жЁЎејҸйҒҮеҲ°жҢ‘жҲҳ гҖӮ еҶ…йғЁжқҘзңӢ пјҢ жҲҝең°дә§жіЎжІ«гҖҒеҖәеҠЎй—®йўҳзӘҒжҳҫ пјҢ еҶҚиҝӣдёҖжӯҘејәеҲәжҝҖеҸӘдјҡи®©й—®йўҳжӣҙдёәдёҘйҮҚ гҖӮ жүҖд»Ҙж”ҝзӯ–дјҡеңЁзҹӯжңҹзЁіеўһй•ҝе’Ңй•ҝжңҹйҳІйЈҺйҷ©д№Ӣй—ҙиҝӣиЎҢе№іиЎЎ гҖӮе°Ҫз®Ў7жңҲдјҡи®®еӨ§еҹәи°ғжңӘеҸҳ пјҢ дҪҶеҜ№з»ҸжөҺеҪўеҠҝзҡ„еҲӨж–ӯжҳҺжҳҫдёҚеҗҢ пјҢ иҖҢдё”еүҚжңҹдҝЎз”Ёе®ҪжқҫеҗҺ пјҢ йғЁеҲҶиө„йҮ‘жөҒеҗ‘жҲҝең°дә§гҖҒиӮЎеёӮзӯүиө„дә§йўҶеҹҹ пјҢ еўһеҠ дәҶйЈҺйҷ© гҖӮ жүҖд»Ҙйў„и®ЎеҗҺз»ӯзҡ„дҝЎз”Ёж”ҝзӯ–дјҡжҺ§еҲ¶иҠӮеҘҸ пјҢ жӣҙеҠ ејәи°ғзІҫз»ҶеҢ–з®ЎзҗҶ пјҢ жіЁйҮҚзӣҙиҫҫе®һдҪ“ гҖӮеҰӮжһңж”ҝзӯ–дёҚеҶҚејәеҲәжҝҖ пјҢ з»ҸжөҺе°ұдјҡжІҝзқҖй•ҝжңҹзҡ„ж–№еҗ‘йҖҗжӯҘйҷҚжё© гҖӮ иҖҢдё”ж”ҝзӯ–еҠӣеәҰиҪ»еҫ®гҖҒиҠӮеҘҸеҸҳеҢ–еҝ«зҡ„жғ…еҶөдёӢ пјҢ жң¬иҪ®з»ҸжөҺдёӢиЎҢзҡ„е‘Ёжңҹд№ҹдјҡеҫҲй•ҝ гҖӮ иҮіе°‘еңЁжңӘжқҘдёҖе№ҙд»ҘдёҠзҡ„ж—¶й—ҙйҮҢ пјҢ жҒҗжҖ•еҫҲйҡҫзңӢеҲ°з»ҸжөҺи¶ӢеҠҝжҖ§еҗ‘дёҠзҡ„еӨ§жӢҗзӮ№ гҖӮ иҖҢдё”еңЁжҲҝең°дә§з»ҸжөҺжңӘи§Ғеә•д№ӢеүҚ пјҢ е®Ҹи§Ӯз»ҸжөҺйғҪдёҚдјҡи§Ғеә• гҖӮ еӣ дёәиҝҮеҺ»еҚҒе№ҙ пјҢ жІЎжңүдёҖиҪ®еӨҚиӢҸ пјҢ жҳҜжІЎжңүең°дә§еҸӮдёҺзҡ„ гҖӮжүҖд»Ҙз»јеҗҲжқҘзңӢ пјҢ жҲ‘еӣҪз»ҸжөҺеңЁзҹӯжңҹдёҠеҶІеҗҺ пјҢ еӨ§жҰӮзҺҮдјҡеңЁжңӘжқҘдёӨдёӘеӯЈеәҰеҶ…зңӢеҲ°еҗ‘дёӢзҡ„жӢҗзӮ№ гҖӮ жҳҺе№ҙдёҖеӯЈеәҰе°Ҫз®ЎеҗҢжҜ”еўһйҖҹдјҡеҫҲй«ҳ пјҢ дҪҶиҝҷдёӘй«ҳдё»иҰҒжҳҜз”ұд»Ҡе№ҙдёҖеӯЈеәҰзҡ„дҪҺеҹәж•°еҜјиҮҙзҡ„ пјҢ жІЎжңүеӨӘеӨ§ж„Ҹд№ү гҖӮ иҖҢжӣҙеә”иҜҘе…іжіЁжҳҺе№ҙдёҖеӯЈеәҰзҡ„зҺҜжҜ”жҢҮж ҮзӣёжҜ”еҫҖе№ҙеҗҢжңҹеҰӮдҪ• пјҢ еҰӮжһңејұдәҺеҫҖе№ҙеҗҢжңҹ пјҢ иҜҙжҳҺз»ҸжөҺеңЁиө°ејұ гҖӮ е°ұеғҸ09е№ҙдёҖеӯЈеәҰз»ҸжөҺд№ҹеӨ§е№…дёӢж»‘ пјҢ еҜјиҮҙ10е№ҙ1еӯЈеәҰзҡ„з»ҸжөҺеўһйҖҹйқһеёёй«ҳ пјҢ дҪҶиӮЎеёӮе’ҢеҖәеёӮе…¶е®һйғҪжІЎжңүеҗ‘з»ҸжөҺеҘҪзҡ„ж–№еҗ‘иө° гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[з–ҫз—…ж—©йў„йҳІ]иҝҷж ·вҖңдёүжӯҘиө°вҖқжүҚжҳҜж…ўд№ҷиӮқзҡ„жІ»з–—зӣ®ж Ү](http://ttbs.guangsuss.com/image/3bc8818b8fb320c427d4a227673c8419)

- и®©вҖңж–°еҶ·жҲҳвҖқиҗҪз©ә вҖңеҗҺз–«жғ…ж—¶д»ЈвҖқдёӯ欧关系еҶҚеҮәеҸ‘

- еҶ·е…өеҷЁж—¶д»Јжёёзү§ж°‘ж—ҸдёәдҪ•жҲҳж–—еҠӣжҖ»ејәдәҺжұүж—Ҹпјҹ

- иҝҷдёӘж—¶д»ЈпјҢдәәдәәйғҪеңЁжҠ’жғ…

- еҗҺе·қжҷ®ж—¶д»ЈпјҢзҫҺеӣҪе°ҶеҲҶиЈӮжҲҗдёүйғЁд»Ҫ

- еӯҗйқһйұј|зҪ‘з»ңж—¶д»ЈпјҢиҝҳйңҖиҰҒзҝ»еӯ—е…ёеҗ—пјҹ

- йӣ·й”ӢзІҫзҘһ|еҝ—ж„ҝиҖ…жңҚеҠЎе°ұжҳҜж–°ж—¶д»Јзҡ„йӣ·й”ӢзІҫзҘһ

- и’ҷжҳ§ж—¶д»Је·Із»Ҹз»“жқҹпјҢжҲ‘们иғҪеӨҹеҲӨж–ӯеҜ№й”ҷдәҶеҗ—пјҹ

- еӯҰиҖ…|зҫҺеӣҪзҺҜдҝқеӯҰиҖ…жҖ’ж–ҘпјҡиҝҷзҺ©ж„Ҹе„ҝеңЁзҫҺеӣҪжіӣж»ҘжҲҗзҒҫпјҢеҸҜеңЁдёӯеӣҪе•ҘдәӢйғҪжІЎжңү

- иҝҷдёӘж—¶д»ЈпјҢд№”еі°еёёжңүпјҢиҖҢеј ж— еҝҢдёҚеёёжңү

- иҝҷжү№дәәеҹәжң¬дјҡжҳҜжңӘжқҘж•°еӯ—ж”ҝеҠЎж—¶д»Јз¬¬дёҖжү№жҠҖжңҜеһӢе®ҳе‘ҳ