阿拉丁部分财务数据存疑,曾因借壳“遭弃”提起诉讼

【环球网 采访人员 陈超】上海阿拉丁生化科技股份有限公司业务涵盖高端化学、生命科学、分析色谱及材料科学四大领域 , 科研试剂常备库存产品超过3.3万种 , 是国内品种最齐全的供应商之一 , 直接客户包括中国科学院、中国医学科学院、中国农业科学院等为代表的科研院所 , 以及普门科技、药明康德等知名企业 。

财务数据也显示 , 阿拉丁近年来的营业额、净利润均稳步增长 , 但是在业绩数据之外 , 该公司公开披露的信息中却存在不少问题 。

【阿拉丁部分财务数据存疑,曾因借壳“遭弃”提起诉讼】借壳上市“折戟”

值得关注的是 , 这并非是阿拉丁首次接触资本市场 。 2016年8月 , 上市公司西陇科学与阿拉丁及其实控人徐久振进行了首轮收购谈判 , 次月也即2016年9月徐久振就在框架协议上签字了 , 同月两家公司均因筹划重大事项申请停牌 。 据当时西陇科学发布的信息 , 拟收购徐久振等人合计持有的阿拉丁64%股权 , 阿拉丁整体估值近为6.8亿元人民币 。

但在双方初步达成意向后好景不长 , 半年后的2017年3月西陇科学发布公告称 , 在本次停牌过程中 , 公司与本次重大资产重组交易对方就本次交易对价支付方式、标的公司估值及业绩承诺等事项进行了多次沟通和协商 , 但由于主要交易对方一再拖延项目进度 , 导致本次重大资产重组项目目前已不具备按期完成的可行性 。

随后双方就此事对簿公堂 , 西陇科学控告徐久振恶意拖延 , 徐久振则反诉西陇科学存在恶意措施 。 但最终此项诉讼在2017年10月达成和解 , 阿拉丁一方向西陇科学支付和解款项人民币2110.03万元以全面了结本案项下的全部债权债务关系 , 其中包括定金2000万元、资金占用成本人民币95.35万元 , 以及一审判决阿拉丁应向西陇科学返还的诉讼费用14.68万元 。

从最终结果来看 , 阿拉丁不仅“卖身不成” , 相反还赔付上了上百万元的资金占用费 。

本科以上人员占比低于同业

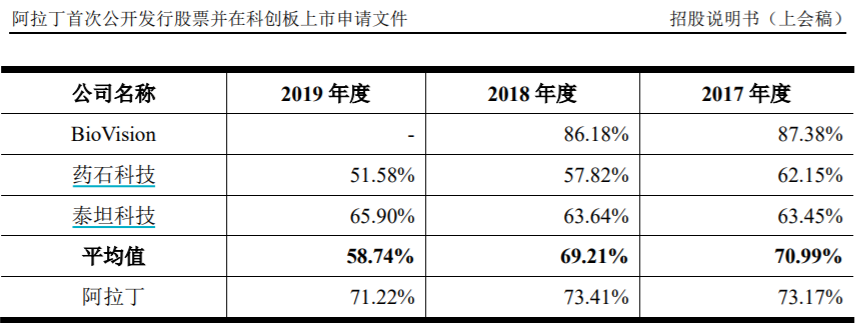

招股书披露 , 阿拉丁选取的A股可比公司包括石药科技和泰坦科技 , 阿拉丁的毛利率明显高于另外两家可比公司 。 针对阿拉丁与泰坦科技的毛利率差异 , 招股书中解释为:公司科研试剂毛利率略高于泰坦科技自主品牌高端试剂 , 主要系公司为自主生产科研试剂产品 , 而泰坦科技采用OEM代工生产模式 。 从这段描述来看 , 阿拉丁一直坚持自主研发生产模式 , 影响相比泰坦科技拥有更高的技术含量 。

文章图片

但另一方面 , 阿拉丁2019年末的员工总数为311人 , 研发人员占比为23.15%、本科以上学历人员占比为40%;同年 , 泰坦科技员工总数568人 , 研发人员占比为30.11%、本科以上学历人员占比为49.65% , 均高于阿拉丁 。

产销存数据存疑

根据招股书第184页披露的产销量数据 , 阿拉丁2018年和2019年的产销率分别为71.53%和95.13% , 其中2018年产量为155.46万件、销量为111.2万件、产销差高达44万件以上 , 2019年产量为148.26万件、销量为141.05万件、产销差仅为7万余件 , 2018年新增的产成品库存数量 , 是2019年的6倍以上 。

但与此同时 , 2018年末的产成品库存余额为6084万元 , 同比2017年增加了2200万元左右 , 而2019年的产成品库存余额净增加也高达1700万元以上 , 产成品库存余额的变动幅度与同期产销数量差之间的变动幅度明显无法匹配 。

文章图片

推荐阅读

- 蓝鲸财经|“网贷第一股”宜人金科上半年亏损2.12亿营收降6成,不到一年换至第三任首席财务官

- 股票|国信证券:禹洲集团(01628)销售高增长剑指千亿,财务稳健,上调至“买入”评级

- 公司公告|春光科技2020年上半年净利4878.34万增长7.01% 销量增加及销售费用、财务费用减少

- |为什么大部分止损的单子都能扛回来?

- 中金网|ASIC 禁止前澳新银行财务顾问五年

- 公司公告|赛微电子拟以3.2亿元出售青州耐威全部股权及部分债券

- 武大总裁班教学中心|加强财务管理,赋能企业运营 |《非财务经理的财务管理》课程纪实

- |蚂蚁财务拆解:子公司谁最赚钱 ?

- 中新经纬|如何“逃英”?本田英国工厂部分生产将转移至日本

- 快递|毛利下滑财务状况紧张 申通快递重夺头牌宝座难在何处