凭栏:房地产——中国经济最大的灰犀牛

文:凭栏欲言“灰犀牛”概念首先出现在米歇尔·渥克的《灰犀牛:如何应对大概率危机》一书中 , 很快 , “灰犀牛“一词就成为现象级热词 。

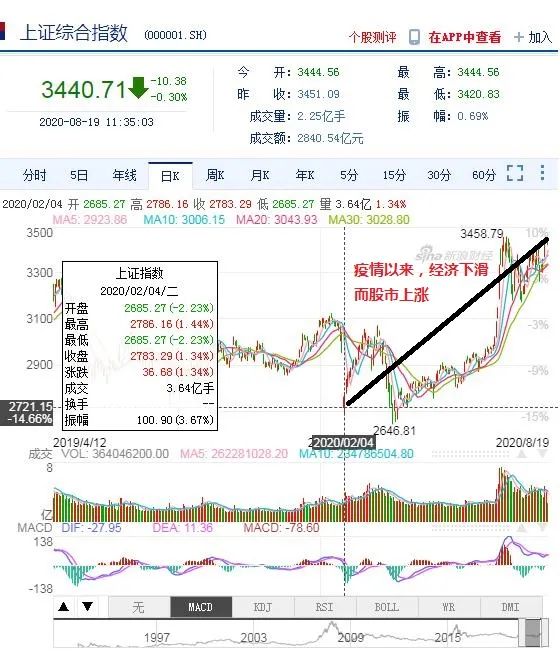

2017年7月17日,《人民日报》文章提及 , 金融十分重要 , 也极易产生风险 。 金融业链条长 , 市场信息不对称 , 价值实现过程曲折 , 又易受外部因素干扰 , 面对经济周期波动和社会预期快速变化等不确定条件 , 利益诱惑大 , 参与者行为变化快 。 而且 , 金融领域风险点多面广 , 隐蔽性、突发性、传染性、危害性强 , 必须格外小心 , 审慎管理 。 既防“黑天鹅” , 也防“灰犀牛” , 对各类风险苗头既不能掉以轻心 , 也不能置若罔闻 。这是官方媒体首次提到”灰犀牛“ , 虽有晦涩提及房地产 , 但并没有明确指出”灰犀牛“与房地产的关系 。2019年 , 国家金融与发展实验室房地产金融中心发布的《中国住房金融发展报告》认为 , 未来房地产市场可能成为中国经济金融领域的“灰犀牛” , 其发展趋缓以及金融风险(特别是房地产企业)的显现 , 必须对此保持高度警惕 。认为房地产可能成为中国经济的“灰犀牛“ 。2020年第16期《求是》杂志刊发中国人民银行党委书记、中国银保监会主席郭树清文章《坚定不移打好防范化解金融风险攻坚战》中认为 , 房地产泡沫是威胁金融安全的最大“灰犀牛“ 。房地产泡沫被明确指出是威胁中国经济安全最大的“灰犀牛“ 。01什么是灰犀牛?黑天鹅指的是没有人预见的风险 , 是“未知的未知“ 。而灰犀牛指的是已经预见了风险 , 但不知道风险什么时候爆发 , 或者明知有风险但否认风险的存在 , 是“已知的未知“ 。从官方措辞中 , 至少可以认为高层在2017年已经关注到了房地产风险 , ;从中国“稳房价、稳地价、稳预期“的三稳表态中 , 也能窥出高层对房地产风险了然于胸 , 但从2017-2020年 , 房地产风险并没有得到有效化解 。事实上 , “灰犀牛”风险源于宏观杠杆率 , 只要宏观杠杆率还在上升 , “灰犀牛”就会不断增大 , 或者单个“灰犀牛”个头不增大 , 但形成“灰犀牛群” 。“灰犀牛”风险的确定性和威力完全源自宏观杠杆率 , 即M2/GDP 。 2017年 , 中国宏观杠杆率248.1%;2020年二季度宏观杠杆率飙升至266.4% 。在房住不炒的影响之下 , “房产灰犀牛”膨胀速度得到了一定控制 , 但宏观杠杆率继续上升刺激下 , “股市灰犀牛”庞大了 。

股市总是在向经济基本面回归 , 一个上涨的股市和衰退的经济基本面同时存在 , 只代表了一种可能 , “股市灰犀牛”迅速逼近 。02灰犀牛的五个阶段米歇尔·渥克将灰犀牛分为五个阶段:1)否认阶段 。 哪怕日本、泰国、美国等多国已经爆发过房产危机 , 但很多人仍然会认为中国不一样 , 同样的危机不可能发生在中国身上 。2)得过且过 。 预防危机总会付出一些代价 , 带来的是现在的痛苦;而暂时忽略危机 , 就不会在现在付出代价 , 至于未来是否会付出代价 , 等到未来再说吧 。3)迟缓回应 。 最终 , 对于灰犀牛的风险开始有了一些公识 , 开始作出一点有用的回应 , 但这些回应是迟缓的 , 多数时间是在争论解决方案是对还是错 。4)恐慌 , 灾难逼近 。5)行动或者彻底崩溃 。中国目前尚处于第三阶段 。 虽然最终对房地产的风险有了一定公识 , 但货币政策频繁掉头 , 既不敢戳破泡沫 , 也不敢吹大泡沫 。 而实际上想要泡沫不破就只能吹大 , 从宏观杠杆率持续上升来看 , “灰犀牛”已经演变为“灰犀牛群” 。灰犀牛风险持续放大 。03房股债 , 都是经济租金事实上 , 无论是股市还是房市、乃至债市 , 都是一种经济租金 。 房市是一种经济租金非常容易理解 , 但股市和债市是经济租金似乎没有多少人理解 。金融市场有赢者通吃的特性 , 伴有多数人财富向少数人手中集中的现象 , 炒股(债)过程中 , 输家财富通过非劳动交换手段向赢家集中 , 这个过程是跟收房租行为通过非劳动交换手段聚拢财富是一致的 , 在本质上 , 房股债性质是一致的 , 都是一种经济租金 。这个过程产生了以下后果;1)财富集中度提高 , 贫富差距扩大 , 富人需求得到基本满足没有消费欲望 , 穷人有消费欲望没有钱消费 。 有效需求下降 , 诱导经济下滑 。2)收租更容易致富 , 从而激励人力与财力远离生产 , 智力与资本向零和博弈市场倾斜 , 生产性活动效率下降 , 诱导经济下滑 。经济下滑最终将导致经济租金跟随下降 。 金融市场必须与经济基本面相匹配 , 才可能健康成长 。 脱离经济基本面的金融市场终归要向基本面回归 。 过于繁荣的金融市场向基本面回归过程 , 会伴生必然发生的 , 但不知道何时会发生的风险 。这就是灰犀牛风险!04房产价格的趋势房产价格主要来自于两方面因素的支撑:1)与经济增长相匹配的房产租金 , 大致相当于股票的每股盈利;2)受利率高低影响的资产折现率 , 大致相当于股票的市盈率;很明显 , 美元基准利率在半年前已经降至0 , 美元已经没有降息空间了 , 这制约了中国利率的继续下降 , 也就是中国房产“市盈率”已经很难提高了 。 而房产租金是与经济增长相匹配的 , 经济增长却是下滑的 。房产折现率是看利率的 , 而不是看货币量的 。利率下降空间如果受到美元制约的话 , 哪怕水量再多 , 也很难流进房产 。 只要房价涨势遇挫 , 房价就有向基本面回归的压力 。房价的基本面是 , 租售比无风险(一般参考银行定存)利率 。房价的回归基本面的压力 , 正是最终确认房地产是最大灰犀牛的背景 。05房贷选固定?还是LPR?工行、建行、农行、中行和邮储银行五家国有大行同时公告,将自8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR(贷款市场报价利率)定价方式 。有不少读者私信问LPR和固定利率如何选?我这里统一回复下 。我就说一句 , 银行默认方式会选择自己吃亏吗?反着选就对了!END

推荐阅读

![[人民前线]侦察兵里当尖兵!,00后上等兵](https://imgcdn.toutiaoyule.com/20200502/20200502161114462652a_t.jpeg)

- 国内房地产的使命已完成,迎接它的会是什么?

- 安倍留下8个未解决问题

- 之所以有今天中国经济的历史原由

- 如何稳住中国经济基本盘?专家:让老百姓更舍得花钱

- 中央要求稳定房地产市场

- 结售汇与涉外收付款双逆差,货币政策腾挪空间消失

- 2020年中国经济杂谈及其他

- 凭栏望江山|重庆:SUV闯红灯撞上过斑马线的行人,只因司机捡手机

- 凭栏:数字货币兑换黄金和外汇?想太多了

- 凭栏:如何应对灰犀牛危机?