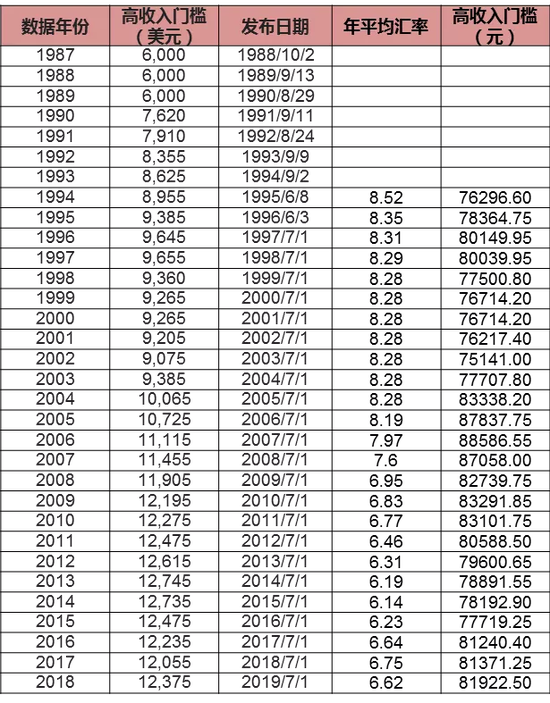

еҰӮжһңжҢүй«ҳ收е…ҘдәҢе…«е®ҡеҫӢ,дёӯеӣҪдҪ•ж—¶еҸҜиҝӣе…Ҙй«ҳ收е…ҘиЎҢеҲ—?( дәҢ )

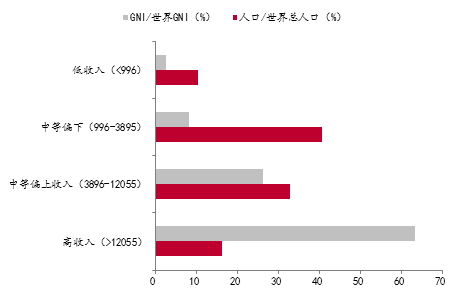

ж•°жҚ®жқҘжәҗпјҡдё–з•Ң银иЎҢ пјҢ дёӯжі°иҜҒеҲёз ”究жүҖеӣ жӯӨ пјҢ дәәеқҮGNIзҡ„жҸҗй«ҳ пјҢ 并дёҚе®Ңе…ЁдёҺз»ҸжөҺеўһйҖҹзӣёдёҖиҮҙ пјҢ иҝҳеҫ—иҖғиҷ‘жұҮзҺҮе’ҢйҖҡиғҖеӣ зҙ гҖӮ дҫӢеҰӮ пјҢ 2019е№ҙдәәж°‘еёҒеҜ№зҫҺе…ғжұҮзҺҮеӨ§зәҰиҙ¬еҖј5%е·ҰеҸі пјҢ еҚідҫҝз»ҸжөҺеўһйҖҹи¶…иҝҮ6% пјҢ дҪҶжҢүзҫҺе…ғи®Ўд»·зҡ„еӣҪ民收е…ҘеўһйҖҹжҲ–еӨ§е№…ж”ҫзј“ гҖӮ еӣ жӯӨ пјҢ дёҚиҰҒд»Ҙдёәдё–з•Ң银иЎҢжҠҠй«ҳ收е…ҘеӣҪ家ж ҮеҮҶж”ҫдҪҺдәҶ пјҢ дјҡжңүеҲ©дәҺжҲ‘们жӣҙеҠ жҺҘиҝ‘зӣ®ж Ү пјҢ дәӢе®һеҸҜиғҪжҒ°еҘҪзӣёеҸҚ гҖӮеҪ“жҲ‘们дёӯдёҚе°‘дәәеңЁжҶ§жҶ¬дёӯеӣҪе°Ҷи·Ёе…Ҙй«ҳ收е…ҘеӣҪ家иЎҢеҲ—зҡ„ж—¶еҖҷ пјҢ дёҖдёӘдёҚе®№еҝҪи§Ҷзҡ„дәӢе®һжҳҜ пјҢ жҲ‘еӣҪдәәеқҮGDPж°ҙе№іиҝҳдҪҺдәҺе…ЁзҗғGDPзҡ„е№іеқҮж°ҙе№і гҖӮ еҰӮ2018е№ҙе…Ёзҗғзҡ„е№іеқҮGDPдёә1.13дёҮзҫҺе…ғ пјҢ жҲ‘еӣҪдёә0.96дёҮзҫҺе…ғ пјҢ 2018е№ҙеңЁе…ЁзҗғдәәеқҮGNIжҺ’еҗҚ第66дҪҚ пјҢ дҝ„зҪ—ж–Ҝдёә第64дҪҚ гҖӮдёәдҪ•е…Ёзҗғе№іеқҮGDPдёҺй«ҳ收е…Ҙз»ҸжөҺдҪ“зҡ„ж ҮеҮҶйӮЈд№ҲжҺҘиҝ‘е‘ўпјҹиғҢеҗҺзҡ„еҺҹеӣ жҳҜжҲ‘们вҖңиў«е№іеқҮвҖқдәҶ гҖӮ еҰӮжҢүдё–з•Ң银иЎҢжңҖж–°ж ҮеҮҶ пјҢ 2018е№ҙеҪ’е…Ҙй«ҳ收е…Ҙз»ҸжөҺдҪ“зҡ„дәәеҸЈеҚ жҜ”еҸӘжңүе…Ёзҗғзҡ„15.59% пјҢ дҪҶ收е…ҘеҚ жҜ”еҚҙй«ҳиҫҫ62.56% гҖӮ й«ҳ收е…Ҙз»ҸжөҺдҪ“зҡ„дәәеқҮеӣҪ民收е…ҘеӨ§зәҰдёә4.3дёҮзҫҺе…ғ пјҢ дёӯдҪҚж•°дёә3дёҮзҫҺе…ғ пјҢ и¶…иҝҮ3дёҮзҫҺе…ғжүҚз®—еҸ‘иҫҫз»ҸжөҺдҪ“ гҖӮеҺ»е№ҙ пјҢ йҹ©еӣҪзҡ„дәәеқҮGNIи¶…иҝҮ3дёҮзҫҺе…ғ пјҢ иҝӣе…ҘеҸ‘иҫҫз»ҸжөҺдҪ“ пјҢ иҖҢжҲ‘еӣҪзҡ„еҸ°ж№ҫең°еҢәеӨ§зәҰдёә2.5дёҮзҫҺе…ғ пјҢ еҸӘиғҪз®—й«ҳ收е…Ҙз»ҸжөҺдҪ“ гҖӮ еӣ жӯӨ пјҢ еҚідҫҝиҫҫеҲ°дәҶ1.2375дёҮзҫҺе…ғж ҮеҮҶ пјҢ д»Қ然еұһдәҺй«ҳ收е…Ҙз»ҸжөҺдҪ“дёӯзҡ„вҖңз©·еӣҪвҖқ гҖӮеҗ„зұ»з»ҸжөҺдҪ“зҡ„收е…ҘдёҺдәәеҸЈеҢ№й…Қе…ізі»

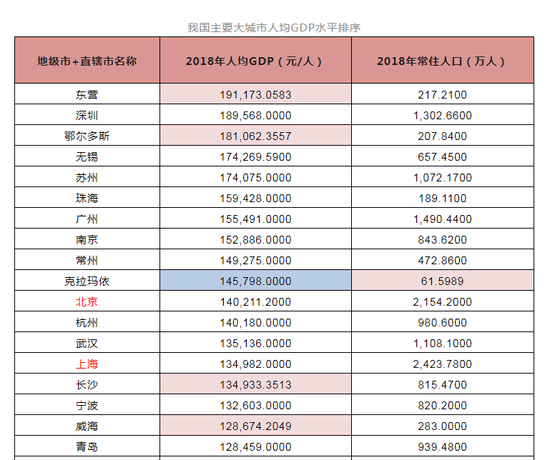

ж•°жҚ®жқҘжәҗпјҡдё–з•Ң银иЎҢ пјҢ дёӯжі°иҜҒеҲёз ”究жүҖдёӯеӣҪ18%зҡ„ең°зә§д»ҘдёҠеҹҺеёӮи·Ёе…Ҙй«ҳ收е…Ҙз»ҸжөҺдҪ“еҰӮжһңжҠҠдёӯеӣҪең°зә§д»ҘдёҠеҹҺеёӮжҢүдәәеқҮGDPпјҲж— жі•иҺ·еҫ—GNIж•°жҚ®пјүеӨ§е°ҸиҝӣиЎҢжҺ’еәҸзҡ„иҜқ пјҢ йӮЈд№Ҳ пјҢ жҢү2018е№ҙдё–з•Ң银иЎҢзҡ„收е…ҘеҲҶзұ»ж ҮеҮҶ пјҢ еӣҪеҶ…жңү62дёӘеҹҺеёӮпјҲеҚ жҜ”18.4%пјүеҜ№еә”3.87дәҝдәәеҸЈжӯҘе…ҘвҖңй«ҳ收е…Ҙз»ҸжөҺдҪ“вҖқ гҖӮ еҪ“然 пјҢ ж— и®әжҳҜдәәеқҮGDPиҝҳжҳҜдәәеқҮGNI пјҢ дёҺеұ…民收е…Ҙж°ҙе№іжңӘеҝ…дёҖиҮҙ гҖӮжҲ‘еӣҪдё»иҰҒеӨ§еҹҺеёӮдәәеқҮGDPж°ҙе№іжҺ’еәҸ

ж•°жҚ®жқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ пјҢ дёӯжі°иҜҒеҲёз ”究жүҖеӨҮжіЁпјҡ1гҖҒйғЁеҲҶеҹҺеёӮ2018е№ҙдәәеқҮGDPж•°жҚ®зјәеӨұ пјҢ йҮҮз”ЁGDPзҺ°д»·дёҺдәәеҸЈжҺЁз®—пјҲж Үзәўпјү пјҢ иӢҘд»ҚзјәеӨұж— жі•и®Ўз®— пјҢ еҲҷйҮҮз”Ё2017е№ҙж•°жҚ®жӣҝд»ЈпјҲж Үи“қпјү2гҖҒйғЁеҲҶеҹҺеёӮдәәеҸЈж•°жҚ®зјәеӨұ пјҢ йҮҮз”ЁGDPдёҺдәәеқҮGDPжҺЁз®—пјҲж Үи“қпјүдёӯеӣҪеҢәеҹҹз»ҸжөҺе·®и·қиҫғеӨ§ пјҢ жҢүдё–з•Ң银иЎҢж ҮеҮҶ пјҢ иҮіе°‘еӨҙйғЁеҢәеҹҹеҸҜд»Ҙи¶…иҝҮе…Ёзҗғй«ҳ收е…Ҙж ҮеҮҶзәҝ гҖӮ дҪҶжҳҜ пјҢ иҰҒжғіи®©еӣҪеҶ…жүҖжңүеҹҺеёӮе…ЁйғЁи¶…и¶Ҡ пјҢ йӮЈеҸӘиғҪдјҒзӣјз©әдёӯжҘјйҳҒиҲ¬зҡ„еҘҮиҝ№дәҶ гҖӮе”Ҝжңүж”№е–„з»“жһ„жүҚиғҪи·Ёи¶Ҡдёӯзӯү收е…Ҙйҷ·йҳұд»ҺжңӘжқҘзңӢ пјҢ жҢҒз»ӯдҪҺдёӢзҡ„з”ҹиӮІзҺҮ пјҢ дҪҝеҫ—дёӯеӣҪзҡ„дәәеҸЈеңЁе…ЁзҗғеҚ жҜ”иҝҳдјҡдёҚж–ӯдёӢйҷҚ пјҢ иҖҢдёӯеӣҪеңЁдәәеҸЈеҚ жҜ”дёӢйҷҚзҡ„еҗҢж—¶ пјҢ иҰҒи®©GDPзҡ„еҚ жҜ”дёҚж–ӯдёҠеҚҮ пјҢ жүҚиғҪжҸҗй«ҳдёӯеӣҪеңЁе…Ёзҗғзҡ„з»ҸжөҺжҺ’еҗҚ гҖӮ йӮЈд№Ҳ пјҢ е°ұйңҖиҰҒжҸҗй«ҳеҠіеҠЁз”ҹдә§зҺҮ пјҢ жҲ–иҖ…е…ЁиҰҒзҙ з”ҹдә§зҺҮ гҖӮеҸҰдёҖж–№йқў пјҢ жҲ‘们д№ҹеә”иҜҘжё…йҶ’ең°и®ӨиҜҶеҲ° пјҢ жҢүз…§дё–з•Ң银иЎҢзҡ„еҲҶзұ»и§„еҲҷ пјҢ дёӯеӣҪеңЁзӣёеҪ“й•ҝдёҖж®өж—¶й—ҙеҶ…йғҪеҫҲйҡҫеҚҮж јдёәй«ҳ收е…ҘеӣҪ家 пјҢ еӣ дёәдәәеҸЈеҚ жҜ”еӨӘеӨ§ гҖӮ йҷӨйқһдёӨз§Қжғ…еҶөеҗҢж—¶еҮәзҺ°пјҡдёӯеӣҪдәәеҸЈеңЁе…Ёзҗғзҡ„еҚ жҜ”дёӢйҷҚиҮі15%пјӣзҫҺеӣҪгҖҒж—Ҙжң¬иҝҷдёӨдёӘдәәеҸЈеӨ§еӣҪеҸҠиӢұжі•еҫ·зӯүдәәеҸЈж¬ЎеӨ§еӣҪйғҪеҮәзҺ°дәҶй•ҝжңҹз»ҸжөҺиҙҹеўһй•ҝ пјҢ дәәеқҮGDPж°ҙе№іиў«дёӯеӣҪиө¶и¶… гҖӮ иҝҷжүҚжңүеҸҜиғҪдҪҝеҫ—15%зҡ„дёӯеӣҪдәәеҸЈеҠ дёҠ5%зҡ„е…¶д»–еӣҪ家дәәеҸЈиў«еҪ’зұ»еҲ°й«ҳ收е…Ҙз»ҸжөҺдҪ“иЎҢеҲ— гҖӮд»Һй•ҝжңҹи¶ӢеҠҝзңӢ пјҢ жҲ‘еӣҪз»ҸжөҺжӯЈйқўдёҙдёӨж–№йқўзҡ„еҺӢеҠӣ пјҢ дёҖжҳҜеҲ¶йҖ дёҡзҡ„еҚ жҜ”еңЁдёҚж–ӯдёӢйҷҚ пјҢ жңҚеҠЎдёҡзҡ„еҚ жҜ”жҢҒз»ӯдёҠеҚҮ гҖӮ з”ұдәҺеҲ¶йҖ дёҡзҡ„еҠіеҠЁз”ҹдә§зҺҮзҡ„жҸҗй«ҳйҖҹеәҰжҖ»дҪ“й«ҳдәҺжңҚеҠЎдёҡ пјҢ еҰӮжһңеҲ¶йҖ дёҡеҗ‘еӨ–иҪ¬з§»зҡ„规模иҝҮеӨ§ пјҢ жҳҫ然еҜ№дёӯеӣҪз»ҸжөҺжҢҒз»ӯдҝқжҢҒдёӯй«ҳйҖҹжҲ–дёӯйҖҹеўһй•ҝдёҚеҲ© гҖӮ дәҢжҳҜз»“жһ„жҖ§й—®йўҳж—Ҙи¶ӢжҳҫжҖ§еҢ– пјҢ еҢ…жӢ¬йҮ‘иһҚдёҺйқһйҮ‘иһҚз»“жһ„гҖҒж–°ж—§еҠЁиғҪз»“жһ„гҖҒеҖәеҠЎз»“жһ„гҖҒ收е…Ҙз»“жһ„зӯү гҖӮдәҢжҲҳеҗҺж—Ҙжң¬е’Ңйҹ©еӣҪзҡ„еҙӣиө· пјҢ еҰӮд»ҠжҲҗеҠҹжҷӢеҚҮдёәеҸ‘иҫҫз»ҸжөҺдҪ“ пјҢ е°ұжҳҜйқ еҲ¶йҖ дёҡзҡ„й«ҳз«ҜеҢ–дёҺеҮәеҸЈеҜјеҗ‘д№Ӣи·Ҝ гҖӮ дҝ„зҪ—ж–ҜгҖҒе·ҙиҘҝзӯүеӣҪйқ иғҪжәҗгҖҒеҺҹжқҗж–ҷж”Ҝж’‘з»ҸжөҺ пјҢ жңҖз»ҲиҝҳжҳҜдјҡиў«йҖҗеҮәй«ҳ收е…Ҙз»ҸжөҺдҪ“зҡ„иЎҢеҲ— пјҢ дјҠжң—гҖҒдјҠжӢүе…ӢзӯүиҷҪ然д№ҹжҳҜеҜҢдә§зҹіжІ№ пјҢ дҪҶжңҖз»Ҳд№ҹжІЎжңүжҲҗдёәй«ҳ收е…ҘеӣҪ家 гҖӮ еӣ жӯӨ пјҢ дёӯеӣҪйңҖиҰҒдҫқйқ еҲ¶йҖ дёҡзҡ„дёҚж–ӯеҚҮзә§жқҘз»ҙжҢҒеҲ¶йҖ дёҡеӨ§еӣҪзҡ„дјҳеҠҝ пјҢ жү©еӨ§еҜ№еҶ…еҜ№еӨ–зҡ„еёӮеңәд»Ҫйўқ пјҢ зұҚжӯӨжқҘи·Ёи¶Ҡдёӯзӯү收е…Ҙйҷ·йҳұ гҖӮд»ҺAиӮЎдёҠеёӮе…¬еҸёе…¬еёғзҡ„д»Ҡе№ҙдёүеӯЈеәҰжҠҘе‘ҠзңӢ пјҢ еҲҶеҢ–йқһеёёдёҘйҮҚ пјҢ и¶…иҝҮ30%зҡ„иЎҢдёҡж•ҙдҪ“еҲ©ж¶ҰеҮәзҺ°иҙҹеўһй•ҝ гҖӮ еү”йҷӨ2017е№ҙд»ҘжқҘж–°дёҠеёӮе…¬еҸё пјҢ 3000еӨҡ家公еҸёжүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺ пјҢ еҲ©ж¶Ұеўһе№…е·Іиҝһз»ӯдә”дёӘеӯЈеәҰеҮәзҺ°иҙҹеўһй•ҝ пјҢ иҖҢдё”е№…еәҰжғҠдәә гҖӮ еҚідҫҝз»©дјҳе…¬еҸёпјҲROEж°ҙе№іеңЁеүҚ25%пјүд»Қжңүеўһй•ҝ пјҢ дҪҶеўһзҰҸжҳҺжҳҫ收зӘ„ пјҢ дё”дҪҺдәҺGDPеўһйҖҹ гҖӮAиӮЎдёҠеёӮе…¬еҸёзҡ„еӯЈжҠҘдёҡз»©пјҲжүЈйқһпјүжҢҒз»ӯиҙҹеўһй•ҝ

ж•°жҚ®жқҘжәҗпјҡжІӘж·ұиҜҒеҲёдәӨжҳ“жүҖ пјҢ дёӯжі°иҜҒеҲёз ”究жүҖеҰӮжһңеңЁиҝӣдёҖжӯҘеҲҶжһҗеүҚдёүеӯЈеәҰдёҠеёӮе…¬еҸёдёҡз»©ж•°жҚ® пјҢ еҸ‘зҺ°еү”йҷӨйҮ‘иһҚиЎҢдёҡдёҠеёӮе…¬еҸёд№ӢеҗҺ пјҢ йқһйҮ‘иһҚдёҠеёӮе…¬еҸёеҪ’еұһжҜҚе…¬еҸёзҡ„еҮҖеҲ©ж¶ҰеҗҢжҜ”еҸӘеўһй•ҝ0.13% пјҢ еү”йҷӨжҲҝең°дә§иЎҢдёҡеҗҺ пјҢ еҲҷеҮәзҺ°дәҶиҙҹеўһй•ҝ гҖӮ еӣ жӯӨ пјҢ еӨ§еҠӣеҸ‘еұ•еҲ¶йҖ дёҡ пјҢ и®©з»ҸжөҺи„ұиҷҡеҗ‘е®һдҫқ然任йҮҚйҒ“иҝң гҖӮеҲ¶йҖ дёҡйқўдёҙзҡ„еӣ°еўғд№ӢдёҖ пјҢ жҒҗжҖ•жҳҜйңҖжұӮдёҚи¶іеҜјиҮҙзҡ„дә§иғҪиҝҮеү© пјҢ иҝҷд№ҹжҳҜ2016е№ҙејҖе§Ӣзҡ„дҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„еҶ…еңЁеҺҹеӣ гҖӮ дҪҶжҳҜ пјҢ д»ҺеӣҪеҶ…еұ…ж°‘еҘўдҫҲе“Ғж¶Ҳиҙ№и§„жЁЎзңӢ пјҢ еҚҙйқһеёёжғҠдәә пјҢ 2000е№ҙ пјҢ е…ЁзҗғеҘўдҫҲе“Ғж¶Ҳиҙ№д»Ҫйўқдёӯ пјҢ еӣҪеҶ…еұ…ж°‘зҡ„ж¶Ҳиҙ№жҜ”йҮҚд»…дёә1% пјҢ 2010е№ҙеҚ еҲ°19% пјҢ 2018е№ҙеұ…然еҚ еҲ°33% гҖӮ иҝҷйҮҢжңүеӣҪеҶ…еҘўдҫҲе“ҒзЁҺеҒҸй«ҳзҡ„еҺҹеӣ пјҢ дҪҶжӣҙеӨҡжҒҗжҖ•жҳҜеұ…民收е…Ҙз»“жһ„зҡ„й—®йўҳ гҖӮжң¬дәәжӣҫеңЁ2012е№ҙз ”з©¶иҝҮеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙиў«дҪҺдј°зҡ„зҺ°иұЎпјҲи§ҒжӢҷдҪңгҖҠдёӯеӣҪз»ҸжөҺз»“жһ„еӯҳеңЁиҜҜеҲӨгҖӢпјү пјҢ йҮҮеҸ–дәҶдёӨз§Қи®Ўз®—ж–№жі• пјҢ иҺ·еҫ—зҡ„з»“и®әйғҪеҸҚжҳ еұ…ж°‘зҡ„ж”Ҝй…Қ收е…ҘеӯҳеңЁеӨ§е№…дҪҺдј° пјҢ иҖҢдё”дҪҺдј°жҖ»йҮҸеҚ GDP10%д»ҘдёҠ гҖӮ жңҖиҝ‘еҸҲйҮҚж–°и®Ўз®—дәҶжҲӘжӯў2018е№ҙзҡ„еұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘжҖ»йўқ пјҢ еҸ‘зҺ°еҺ»е№ҙеӨ§зәҰжңү14.5дёҮдәҝе…ғ规模зҡ„дҪҺдј° гҖӮ еҰӮжһңиҝҷдёҖз»“и®әжҲҗз«Ӣ пјҢ йӮЈе°ұе®№жҳ“и§ЈйҮҠдёәдҪ•жҲ‘еӣҪй«ҳз«Ҝж¶Ҳиҙ№и§„жЁЎеҰӮжӯӨд№ӢеӨ§зҡ„еҺҹеӣ дәҶ пјҢ еӣ дёәиў«дҪҺдј°зҡ„йғЁеҲҶеӨ§йғЁеҲҶеҲҶеёғеңЁжҺҘиҝ‘дёүдәҝдәәзҡ„й«ҳ收е…Ҙз»„дёӯ гҖӮжңӘзәіе…Ҙе®ҳж–№з»ҹи®Ўзҡ„еұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙ规模估算

жҺЁиҚҗйҳ…иҜ»

- иӢҚдә•з©әпјҢжҲ–иҖ…жқ‘дёҠжҳҘж ‘

- й«ҳзә§ж•ҷеёҲ|дёҖе№ҙиғҪеӨҡ5иҮі10дёҮзҡ„收е…ҘпјҢдёәдҪ•дёҖзәҝеҘій«ҳзә§ж•ҷеёҲдёҚйҖүжӢ©е»¶иҝҹйҖҖдј‘пјҹ

- ж··йҘӯеҗғиҝҷзӮ№дәӢ

- иўҒ家жқ‘дёҖеӨ©18дёҮжёёе®ўпјҢе№ҙ收е…ҘиҝҮеҚҒдәҝпјҢеҰӮдҪ•еҒҡеҲ°пјҹ

- дёӯжӯҗе’Ңжіўзҫ…зҡ„жө·еӣҪ家зҡ„еўһй•ҝзҺҮжҳҜй«ҳ收е…ҘеӣҪ家зҡ„дҪјдҪјиҖ…

- й«ҳй“Ғ|й«ҳй“ҒдёҠеҰӮжһңдҪ дёҚиҰҒжұӮпјҢеҲ—иҪҰе‘ҳдёҚдјҡдё»еҠЁжҸҗеҮәзҡ„4з§ҚвҖңйҡҗи—ҸвҖқе…Қиҙ№жңҚеҠЎ

- ж–°дә¬жҠҘпјҡеҰӮжһңж°‘дё»е…ҡеҪ“йҖүпјҢдёӯзҫҺи„ұй’©и„ҡжӯҘдјҡж”ҫж…ў

- йқ’е№ҙ|2е№ҙеүҚпјҢз”ҳиӮғеҘіеӨ§еӯҰз”ҹиҫһиҒҢиҖҒеёҲеҒҡжңЁеҢ пјҢдёҚз•ҸжөҒиЁҖеҰӮд»ҠжңҲ收е…ҘиҝҮдёҮ

- еӨ–дәӨйғЁ:еҰӮжһңзҫҺеӣҪзҰҒз”Ёеҫ®дҝЎ,жҲ‘们д№ҹеҸҜд»ҘдёҚз”ЁиӢ№жһңжүӢжңә

- еҢ»дҝқеӨ§ж”№йқ©пјҢдҪ зҡ„дёӘдәәиҙҰжҲ·ж”¶е…ҘиҰҒзј©ж°ҙдёҖеҚҠдәҶпјҹ