жӯЈйқў|е…Ёз»ҙеәҰж·ұе…Ҙи§Јжһҗпјҡ Uniswapзҡ„жӯЈйқўдёҺиғҢйқў

ж–Үз« еӣҫзүҮ

д»»дҪ•жҠ•иө„еӣһжҠҘйғҪд»ҘйЈҺйҷ©жҺ§еҲ¶дёәеүҚжҸҗпјҢе°Өе…¶жҳҜеңЁзӣ®еүҚжҷәиғҪеҗҲзәҰд»ҚеӨ„дәҺиҜ•йӘҢйҳ¶ж®өж—¶гҖӮ

д»ҠеӨ©зҡ„еҶ…е®№дё»иҰҒжҳҜй’ҲеҜ№DEXйҮҢзҡ„AMMпјҲе…ЁиҮӘеҠЁеҢ–еҒҡеёӮе•Ҷпјүзұ»еһӢпјҢд»ҺеӨҡдёӘз»ҙеәҰж·ұе…Ҙи§ЈжһҗUniswapзҡ„дјҳеҠҝдёҺйЈҺйҷ©гҖӮ

жң¬ж–Үз»“жһ„пјҡ

- д»ЈеёҒжөҒйҖҡжҖ§й—®йўҳдёҺAMM

- Uniswapзҡ„жӯЈйқў

- UniswapжҳҜд»Җд№Ҳпјҹ

- зүҲжң¬зҡ„еҚҮзә§

- UniswapжҳҜд»Җд№Ҳпјҹ

- Uniswapзҡ„иғҢйқў

- еӨ–йғЁйЈҺйҷ©

- жҠҖжңҜйЈҺйҷ©

- з»ҸжөҺжЁЎеһӢйЈҺйҷ©

- еӨ–йғЁйЈҺйҷ©

- жҖ»з»“

еҺ»дёӯеҝғеҢ–дәӨжҳ“жүҖдёҖзӣҙеӯҳеңЁдёҖдёӘй—®йўҳвҖ”вҖ”д»ЈеёҒжөҒйҖҡжҖ§й—®йўҳпјҢжөҒйҖҡжҖ§е·®з”ЁжҲ·дҪ“йӘҢиҮӘ然д№ҹе°ұдёҚдјҡеҘҪгҖӮ

д»ҘеүҚзҡ„Dexз”ЁжҲ·дәӨжҳ“зҡ„ж–№ејҸжҳҜд»Ҙи®ўеҚ•и–„ејҸдәӨжҳ“пјҢDEXзҡ„и®ўеҚ•и–„дәӨжҳ“дҝЎжҒҜеңЁй“ҫдёҠи®°еҪ•пјҢз”ЁжҲ·еҲӣе»әдәӨжҳ“и®ўеҚ•е®ҢжҲҗи®ўеҚ•пјҢ然еҗҺд»ҳдёҖдәӣй“ҫдёҠзҡ„gasиҙ№з”ЁпјҢд»Ҙе®ҢжҲҗдәӨжҳ“и®°иҙҰгҖӮAMMпјҲAutomated Market Maker,иҮӘеҠЁеҢ–еҒҡеёӮе•Ҷпјүзҡ„еҮәзҺ°еҫҲеҘҪең°и§ЈеҶідәҶжөҒйҖҡжҖ§зҡ„й—®йўҳпјҢAMMзұ»еһӢзҡ„дәӨжҳ“жүҖдёҚйңҖиҰҒжҸҗдҫӣд№°еҚ–зӣҳеҸЈж•°жҚ®жқҘеұ•зӨәд»·ж јпјҢиҝҷзұ»Dexе°ҶжөҒеҠЁжҖ§жұҮйӣҶеҲ°дёҖиө·еҪўжҲҗдёҖдёӘжөҒйҖҡжҖ§жұ пјҢж №жҚ®з®—жі•е®һзҺ°е…ЁиҮӘеҠЁеҢ–еҒҡеёӮгҖӮзӣ®еүҚеёӮйқўдёҠжңҖзғӯй—Ёзҡ„еҮ дёӘDexйғҪжҳҜдҪҝз”ЁAMMзҡ„ж–№ејҸжқҘиҝӣиЎҢзҡ„пјҢжҜ”еҰӮUniswapпјҢBalancerгҖҒCurveзӯүзӯүгҖӮ

еҪ“дёҖдёӘеёӮеңә(еёҒз§Қ)дёҚйӮЈд№Ҳжҙ»и·ғжҲ–жөҒеҠЁжҖ§дёҚйӮЈд№Ҳејәж—¶пјҢд№°еҚ–зӣҳзҡ„д»·ж је°ҶйңҖиҰҒз”ұеҒҡеёӮе•ҶжҸҗдҫӣгҖӮеҒҡеёӮе•ҶжҳҜжөҒйҖҡйҮҸжҸҗдҫӣиҖ…пјҢеҸҜд»ҘзЎ®дҝқд»·ж јеҸҳеҢ–жҳҜжөҒеҠЁйЎәз•…зҡ„гҖӮUniswapдҪңдёәдёҖдёӘеҺ»дёӯеҝғеҢ–еҒҡеёӮе•ҶдёәERC20д»ЈеёҒжҸҗдҫӣжөҒйҖҡжҖ§пјҢз”ЁжҲ·еҗҢж—¶еҸҜд»ҘеҶҚеҗ‘дәӨжҳ“жүҖжҸҗдҫӣжөҒйҖҡжҖ§иҺ·еҸ–收зӣҠгҖӮ

Uniswapзҡ„жӯЈйқў

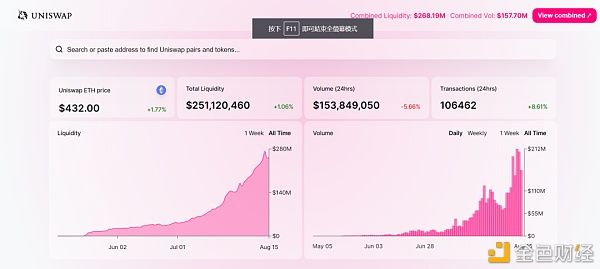

зӣ®еүҚUniswapеңЁз”ЁжҲ·дәәж•°пјҢдәӨжҳ“йҮҸпјҢжҲҗдәӨйўқдёҠйқўдёҖзӣҙжҺ’еңЁDexжқҝеқ—жҰңйҰ–зҡ„дҪҚзҪ®гҖӮ

ж–Үз« еӣҫзүҮ

жҹҗеҢәеқ—й“ҫеҜјиҲӘзҪ‘з«ҷDEXжҺ’еҗҚ

ж–Үз« еӣҫзүҮ

Uniswapе®ҳзҪ‘ж•°жҚ®пјҢжҖ»жөҒйҖҡйҮҸ2.5дәҝзҫҺйҮ‘пјҢжҜҸеӨ©дәӨжҳ“ж¬Ўж•°и¶…10дёҮж¬Ў

UniswapжҳҜд»Җд№Ҳпјҹ

- UniswapжҳҜдёҖдёӘеҹәдәҺд»ҘеӨӘеқҠзҪ‘з»ңзҡ„еҺ»дёӯеҝғеҢ–дәӨжҳ“жүҖпјҲDEXпјүпјҢеҸҜд»Ҙз”ЁжқҘдәӨжҳ“ERC20д»ЈеёҒгҖӮ

- дёҖиҲ¬зҡ„дёӯеҝғеҢ–дәӨжҳ“жүҖпјҢдәӨжҳ“д»ЈзҗҶз”ұд№°еҚ–еҸҢж–№еҲӣйҖ жөҒйҖҡжҖ§пјҢUniswapеҲҷеҸҜд»ҘиҮӘеҠЁеҲӣе»әдәӨжҳ“еёӮеңәгҖӮ

- UniswapеҸҜд»Ҙи§ЈеҶіdexзҡ„жөҒйҖҡжҖ§й—®йўҳгҖӮ

- зүҲжң¬зҡ„еҚҮзә§

- V1зүҲжң¬ еҸӘиғҪйҖҡиҝҮETHдёәжЎҘ bridge currencyгҖӮеҰӮдёӨз§ҚERC20ABC/XYZзҡ„иҪ¬жҚўпјҢйңҖиҰҒABC/ETH еҶҚиҪ¬жҚўдёә ETH/XYZ

- V2зүҲжң¬ еҸҜзӣҙжҺҘеҲӣе»әдёӨз§ҚERC20зҡ„pair жқҘзӣҙжҺҘжҸҗдҫӣжөҒйҖҡжҖ§

V2зүҲжң¬зҡ„дјҳзӮ№пјҡ

зңҒжүӢз»ӯиҙ№пјҢеӣ дёәеҸӘжңүдёҖж¬ЎиҪ¬иҙҰгҖӮзңҒеҺ»дёҖж¬Ўж»‘зӮ№пјҢеӣ дёәеҸӘжңүдёҖж¬ЎдәӨжҳ“

гҖҗ жӯЈйқў|е…Ёз»ҙеәҰж·ұе…Ҙи§Јжһҗпјҡ Uniswapзҡ„жӯЈйқўдёҺиғҢйқўгҖ‘Uniswapзҡ„иғҢйқў

жҲ‘жҖ»з»“Uniswapзҡ„йЈҺйҷ©еҸҜд»ҘеҲҶдёәдёүдёӘж–№йқўпјҡ

- еӨ–йғЁйЈҺйҷ©

- жҠҖжңҜйЈҺйҷ©

- з»ҸжөҺжЁЎеһӢйЈҺйҷ©

дёӢйқўжқҘе…·дҪ“еҲҶжһҗиҝҷдәӣйЈҺйҷ©гҖӮ

- еӨ–йғЁйЈҺйҷ©

UniswapдёҠеёҒпјҢжҳҜзңҹжӯЈзҡ„дёүж— дә§е“ҒгҖӮ

еҸӘйңҖиҰҒе»әз«ӢдёӨдёӘиө„йҮ‘жұ пјҢвҖңж— дёҠеёҒиҙ№вҖқпјҢвҖңж— е®ЎжҹҘвҖқпјҢвҖңж— жҲҗжң¬вҖқ пјҢиҖҢе…¶дёӯзҡ„з»ҸжөҺжЁЎеһӢжңәеҲ¶и®ҫи®ЎеҸҲеӨ©з„¶еҲ©дәҺFOMOпјҢйј ж Үе’Ңй”®зӣҳдёҠз”ҡиҮідёҚйңҖиҰҒи¶…иҝҮ100ж¬Ўзҡ„зӮ№еҮ»пјҢе°ұеҸҜд»Ҙе®ҢжҲҗUniswapйҮҢзҡ„дёҠеёҒзҡ„е·ҘдҪңгҖӮ

жҲ‘иҠұдәҶ46зҫҺе…ғеңЁUniswapдёҠеҸ‘дәҶдёҖдёӘеёҒ https://36kr.com/p/827803890523778

Uniswapзҡ„еҮәзҺ°еӨ§еӨ§йҷҚдҪҺдәҶйЎ№зӣ®ж–№еҸ‘еёҒеүІйҹӯиҸңзҡ„йҡҫеәҰе’ҢжҲҗжң¬пјҢUniswapеҸ‘еёҒдёү件еҘ—пјҡз”өжҠҘгҖҒdiscordгҖҒеҫ®дҝЎзҫӨпјҲжңүдәӣиүҜеҝғйЎ№зӣ®ж–№иҝҳдјҡеҒҡдёҖдёӘзҪ‘з«ҷпјүпјҢеұ…然иҝһICOж—¶д»Јзҡ„еҸ‘еёҒж Үй…ҚзҷҪзҡ®д№ҰйғҪжІЎжңүгҖӮ

йЎ№зӣ®ж–№д»ҘжһҒдҪҺзҡ„жҲҗжң¬е°ұеҸҜд»ҘиҺ·еҫ—дәӨжҳ“жүҖдёҠеёҒпјҢеёӮеҖјз®ЎзҗҶпјҢжөҒйҖҡзӣҳз»ҙжҠӨзӯүжңҚеҠЎпјҢиҰҒзҹҘйҒ“иҝҷдәӣжңҚеҠЎеңЁдёӯеҝғеҢ–дәӨжҳ“жүҖиҰҒзјҙзәіж•°жһҡд№ғиҮіж•°еҚҒжһҡBTCжүҚеҸҜд»Ҙдә«еҸ—зҡ„еҲ°гҖӮ

Uniswap继жүҝдәҶд»ҘеӨӘеқҠеңЁ2017е№ҙ1coзҡ„иЎЈй’өпјҢи®©жүҖжңүзҡ„йЎ№зӣ®йғҪеҸҜд»ҘдёҠдәӨжҳ“жүҖпјҢзӣёеҪ“дәҺеңЁ2017е№ҙжүҖжңүйЎ№зӣ®ж–№йғҪеҸҜд»ҘиҝӣиЎҢеӢҹиө„пјҢи®©ж–°йҹӯиҸңдәҶи§ЈеҲ°еёҒеңҲзҡ„з–ҜзӢӮпјҢжӣҙжҳҜи®©иҖҒйҹӯиҸңеҜ№дәҺеёҒеңҲеҒҡдәҶдёҖж¬ЎеҶҚж¬Ўе®Ўи§ҶгҖӮ

е…үйІңзҡ„дёҖйқўжҳҜж–°зҡ„жҠҖжңҜзҡ„иҜһз”ҹдёәжҜ”зү№еёҒеҮҸеҚҠеҗҺжӯ»ж°”жІүжІүзҡ„еёҒеңҲеҗ№жқҘдәҶдёҖйҳөжҳҘйЈҺпјҢеҸҰдёҖж–№йқўпјҢзјәд№Ҹзӣ‘з®Ўзҡ„еҺ»дёӯеҝғеҢ–дәӨжҳ“жүҖпјҢеҮәзҺ°дәҶи®ёеӨҡеүІйҹӯиҸңйЎ№зӣ®е’ҢйӘ—еӯҗйЎ№зӣ®гҖӮдҫӢеҰӮиҝҷж®өж—¶й—ҙеҫҲзҒ«зҡ„еҲҶзүҮйЎ№зӣ®near protocolпјҲи‘—еҗҚ1coе№іеҸ°coinlistиў«е·ЁеӨ§жөҒйҮҸжӢҘжҢӨе®•жңәдәҶдёӨж¬ЎпјҢе…¬еӢҹж—¶й—ҙжҺЁиҝҹдёҖж¬Ўпјүе°ұиў«Uniswapзҡ„жҹҗдәӣеұ…еҝғдёҚиүҜзҡ„дәәвҖңејәдёҠдәҶдәӨжҳ“жүҖвҖқпјҢеҫҲеӨҡдёҚжҳҺзңҹзӣёзҡ„зҫӨдј—дёӯжӢӣд№°еҲ°дәҶеҒҮеёҒгҖӮ

ж–Үз« еӣҫзүҮ

Near Protocolе®ҳж–№жҺЁзү№еЈ°жҳҺ

- жҠҖжңҜйЈҺйҷ©

ж–Үз« еӣҫзүҮ

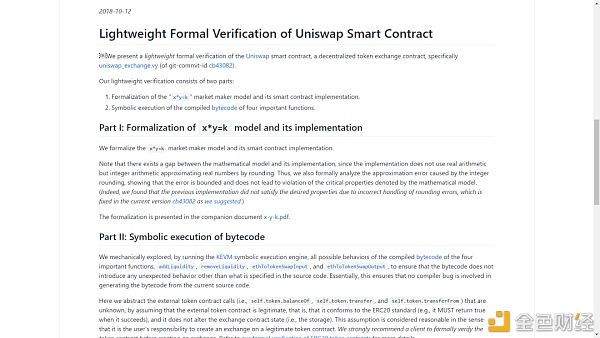

https://github.com/runtimeverification/verified-smart-contracts/tree/Uniswap/Uniswap

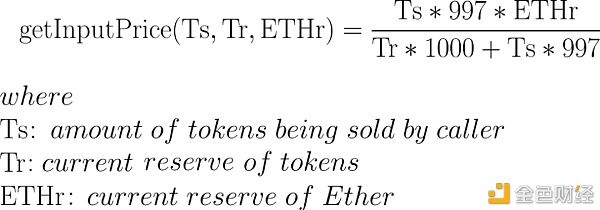

иҰҒжіЁж„ҸпјҢзҺ°еңЁUniswapжҳҜеӯҳеңЁдёҖдёӘе·ІзҹҘзҡ„еҸҜж”»еҮ»и·Ҝеҫ„зҡ„пјҢйЈҺйҷ©жәҗдё»иҰҒжҳҜERC-777tokenзҡ„йҮҚе…Ҙж”»еҮ»пјҢиҜҘж”»еҮ»зҡ„еӨ§жҰӮеҺҹзҗҶпјҡ йҖҡиҝҮдәҢж¬Ўи°ғз”ЁtokenToEthSwapInput еҮҪж•°жқҘиҝӣе…ҘUniswapд»ЈеёҒе…‘жҚўгҖӮ еңЁз¬¬дәҢж¬Ўtokenзҡ„иҙӯд№°дёӯпјҢETHеӮЁеӨҮиҫғдҪҺпјҢдҪҶtokenзҡ„еӮЁеӨҮзӣёеҗҢгҖӮиҝҷж„Ҹе‘ізқҖ第дәҢжү№д»ЈеёҒе°ҶеҸӘдәӨжҚў жҜ”еә”жңүзҡ„ж•°йҮҸеӨҡдёҖзӮ№зҡ„ETH гҖӮиҝҷжҳҜжҺ§еҲ¶дәӨжҳ“жүҖиҙӯд№°жӯЈеңЁеҮәе”®зҡ„д»ЈеёҒзҡ„д»·ж је…¬ејҸпјҡ

ж–Үз« еӣҫзүҮ

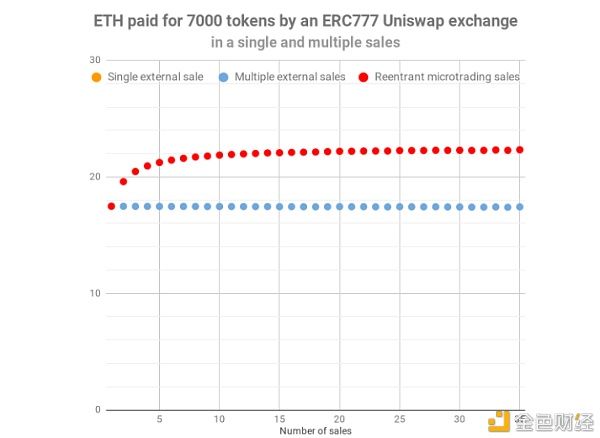

жӯЈеёёж“ҚдҪңдёӢпјҢеңЁйҡҸеҗҺзҡ„常规tokenе”®еҮәд№ӢеҗҺпјҢд»ЈеёҒзҡ„еӮЁеӨҮе°ҶеўһеҠ пјҲеҲҶжҜҚеўһеҠ пјүпјҢиҖҢд»ҘеӨӘеқҠзҡ„еӮЁеӨҮе°ҶеҮҸе°‘пјҲеҲҶеӯҗеҮҸе°‘пјүгҖӮеӣ жӯӨпјҢеңЁжҜҸиҪ®е”®еҮәеҗҺпјҢtokenж”Ҝд»ҳзҡ„йҮ‘йўқе°ҶеҮҸе°‘гҖӮ зӣёеҸҚпјҢйҖҡиҝҮеҲ©з”ЁеҸҜйҮҚе…ҘжҖ§пјҢжӯӨеҠЁдҪңе°Ҷжңүж•Ҳең°йҳІжӯўеӮЁеӨҮзҡ„д»ЈеёҒж•°йҮҸеўһеҠ пјҢд»ҺиҖҢе°ҶзӯүејҸзҡ„еҲҶжҜҚеҸҳжҲҗеёёж•°гҖӮиҜ·жіЁж„ҸпјҢеӮЁеӨҮдёӯзҡ„ETHж•°йҮҸд»Қе°ҶеҮҸе°‘пјҲеҚіпјҢжҜҸдёӘеҸҜйҮҚе…Ҙи°ғз”Ёдёӯзҡ„еҲҶеӯҗе°Ҷиҫғе°ҸпјүгҖӮд»Һй•ҝиҝңжқҘзңӢпјҲз»ҸиҝҮеҮ ж¬ЎйҮҚе…Ҙд№ӢеҗҺпјүпјҢжҲ‘们е°ҶиғҪеӨҹиҺ·еҫ—дёҖдёӘеҸҜи§Ӯзҡ„еҲ©ж¶ҰпјҢйҮҚе…Ҙиҝӯд»Јж¬Ўж•°и¶ҠеӨҡи¶ҠеҘҪгҖӮжҲ‘们е°Ҷиҝҷз§Қж”»еҮ»з§°дёәвҖңеҸҜйҮҚе…ҘејҸеҫ®дәӨжҳ“вҖқж”»еҮ»гҖӮ иҜҘжјҸжҙһеңЁд»Јз Ғдёӯзҡ„иЎЁзӨәдёәдёӢеӣҫпјҢж”»еҮ»иҖ…иғҪеӨҹе°ҶеҲ©ж¶ҰжҸҗй«ҳ27пј…д»ҘдёҠгҖӮ

ж–Үз« еӣҫзүҮ

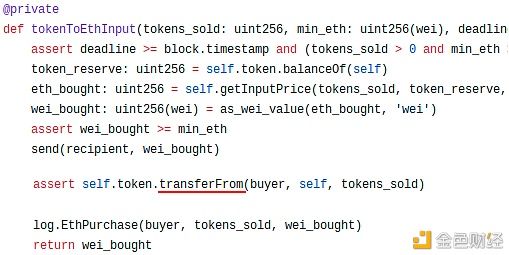

https://github.com/Uniswap/Uniswap-v1/blob/c10c08d81d6114f694baa8bd32f555a40f6264da/contracts/Uniswap_exchange.vy#L202 жҲ‘们е°Ҷж”»еҮ»иҖ…еҲ©з”ЁжјҸжҙһзҡ„еҲ©ж¶ҰйҡҸtokenеҚ–еҮәж•°йҮҸзҡ„еўһй•ҝз»ҳеҲ¶дёәеӣҫиЎЁеҰӮдёӢеӣҫпјҡ

ж–Үз« еӣҫзүҮ

дёҠеӣҫдёәдҪңиҖ…з»ҳеҲ¶ жҜҸдёӘзӮ№д»ЈиЎЁеӣәе®ҡй”Җе”®ж•°йҮҸUniswapж”Ҝд»ҳзҡ„ETHгҖӮдҫӢеҰӮпјҢеңЁ20дёӘвҖңйҮҚе…Ҙж”»еҮ»вҖқдёӯжҜҸдёӘе”®еҮә350дёӘtokenпјҢдҪҝз”ЁйҮҚе…Ҙеҫ®дәӨжҳ“ж”»еҮ»пјҲзәўиүІпјүдә§з”ҹеӨ§зәҰ22.192 ETHпјҢиҖҢжӯЈеёёжқЎд»¶дёӢйҖҡиҝҮеӨ–йғЁи°ғз”ЁtokenToEthSwapInput еҮҪж•° 20ж¬ЎпјҲжҜҸдёӘи°ғз”ЁдёӯеҚ–еҮә350дёӘtokenпјүпјҢдёҖе…ұеҮәе”®7000дёӘtokenпјҢеҲҷеҲ©ж¶Ұд»…дёә17.44 ETHпјҲи“қиүІпјүгҖӮ йҡҸзқҖи°ғз”Ёж¬Ўж•°зҡ„еўһеҠ пјҢйҮҚе…Ҙж”»еҮ»дёӯжҳҫзӨәеҮәзҡ„еҲ©ж¶ҰжңүзқҖжҳҺжҳҫзҡ„е·®ејӮгҖӮеҗҲжі•зҡ„жӯЈеёёдәӨжҳ“пјҲи“қиүІпјүдә§з”ҹеӨ§зәҰ17.418 ETHзҡ„收зӣҠпјҢиҖҢйҮҚе…Ҙеҫ®дәӨжҳ“ж”»еҮ»пјҲзәўиүІпјүдә§з”ҹзәҰ22.324 ETHзҡ„收е…ҘгҖӮйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»пјҢи“қиүІиҷҡзәҝ并дёҚжҳҜжҒ’е®ҡзҡ„пјҢжңүдёҖдёӘиҫғе°Ҹзҡ„ж–ңзҺҮгҖӮд»Јз ҒиҙЎзҢ®: OpenZeppelin,иҜҘжјҸжҙһз”ұOpenZeppelinжөӢиҜ•еҫ—еҮәгҖӮ еҸӮиҖғиө„ж–ҷпјҡhttps://github.com/openzeppelin/exploit-Uniswaphttps://smartcontractsecurity.github.io/SWC-registry/docs/SWC-107

- з»ҸжөҺжЁЎеһӢйЈҺйҷ©

ж–Үз« еӣҫзүҮ

UniswapзҷҪзҡ®д№Ұ第5йЎө Uniswapе”ҜдёҖзҡ„з»ҸжөҺеҸӮж•°жҳҜжҜҸ笔дәӨжҳ“0.30пј…зҡ„дәӨжҳ“жүӢз»ӯиҙ№гҖӮиҜҘжүӢз»ӯиҙ№дјҡжҝҖеҠұз»ҷжҠ•е…ҘжөҒйҖҡжҖ§жұ д»ЈеёҒжҲ–ethзҡ„еҸӮдёҺиҖ…пјҢиҝҷжҳҜдёәдәҶйј“еҠұдәә们е°Ҷе…¶иө„йҮ‘жҠ•е…ҘжөҒеҠЁжҖ§жұ дёӯгҖӮеҰӮжһңиҝҷ笔жүӢз»ӯиҙ№зҡ„и®ҫи®ЎиҝҮй«ҳжҲ–иҝҮдҪҺпјҢеҸҜиғҪдјҡж”№еҸҳжҜҸдёӘиө„йҮ‘жұ йҮҢзҡ„иө„йҮ‘ж°ҙе№іпјҢиҝӣиҖҢж”№еҸҳжөҒеҠЁжҖ§жҸҗдҫӣиҖ…зҡ„еӣһжҠҘпјҢдҪҶжҳҜеҜ№жөҒеҠЁжҖ§жҸҗдҫӣиҖ…зҡ„иө„йҮ‘жІЎжңүзӣҙжҺҘеҪұе“ҚгҖӮеӣ жӯӨпјҢжҲ‘и®Өдёәиҝҷз§Қжғ…еҶөдёӢжІЎжңүз»ҸжөҺжЁЎеһӢжҝҖеҠұеӨұиҙҘзҡ„йЈҺйҷ©гҖӮ

жҖ»з»“UniswapжҳҜдёҖз§ҚAMMзұ»еһӢзҡ„еҺ»дёӯеҝғеҢ–дәӨжҳ“жүҖпјҢжң¬ж–ҮеҜ№е…¶иҝӣиЎҢеӨҡдёӘз»ҙеәҰзҡ„е…Ёйқўи§ЈжһҗпјҢ并зқҖйҮҚеҲҶжһҗдәҶе…¶еӨ–йғЁйЈҺйҷ©гҖҒжҠҖжңҜйЈҺйҷ©дёҺз»ҸжөҺжЁЎеһӢйЈҺйҷ©гҖӮ з»ҸиҝҮж·ұе…Ҙзҡ„з ”з©¶еҸ‘зҺ°пјҢдё»иҰҒзҡ„йЈҺйҷ©жҳҜеӨ–йғЁйЈҺйҷ©пјҲд№ҹе°ұжҳҜйЎ№зӣ®ж–№зҡ„йЈҺйҷ©пјүпјҢе№іеҸ°жң¬иә«зҡ„йЈҺйҷ©е№¶дёҚеӨ§гҖӮиҝҷжӯЈеҰӮICOпјҢжң¬иә«еҸӘжҳҜдёҖз§Қж–°еһӢиһҚиө„жЁЎејҸпјҢеҸӘжҳҜжңүзҡ„йЎ№зӣ®ж–№еҖҹеҠ©иҝҷж ·зҡ„жЁЎејҸеҺ»иЎҢйӘ—пјҢжүҖд»ҘпјҢеҜ№йЎ№зӣ®зҡ„е®Ўж ёдёҺз ”з©¶е°ӨдёәйҮҚиҰҒпјҢжҲ‘们дјҡеңЁеҗҺз»ӯзҡ„ж–Үз« дёӯеҜ№йЎ№зӣ®жң¬иә«иҝӣиЎҢз ”з©¶еҲҶжһҗгҖӮ敬иҜ·е…іжіЁгҖӮ

жҺЁиҚҗйҳ…иҜ»

- е°Ҹйҫҷиҷҫ|дёүеҶңжҺўжһҗпјҡжұ еЎҳе…»ж®–е°ҸйҫҷиҷҫеҰӮдҪ•й«ҳдә§пјҹй«ҳдә§е…»ж®–жҠҖжңҜе…Ёи§Јжһҗ

- е®Үе®ҷ|жҲ‘们зҡ„е®Үе®ҷжҳҜзңҹе®һзҡ„еҗ—пјҹе…ЁжҒҜе®Үе®ҷ

- жҳҫеҫ®й•ң|еҒҮеҰӮдәәзұ»еҸҜд»ҘжҠҠжҳҫеҫ®й•ңжҸҗеҚҮеҲ°40дәҝеҖҚпјҢжҳҜдёҚжҳҜе…Ёж–°зҡ„е®Үе®ҷи§Ӯпјҹ

- 全家йғҪзҲұжӯӨз”ңзӮ№пјҢйҰҷз”ңй…ҘиҪҜжҳ“дәҺж¶ҲеҢ–пјҢе°‘жІ№е°‘зі–еҒҡжі•з®ҖеҚ•жӣҙи§ЈйҰӢ

- йҷҲжқҫдј¶и®©еј иҗҢеҗғеӨ§и’ңй…ҚйқўеҢ…пјҢе©Ҷе©ҶйҡҸеҸЈдёҖеҸҘиҜқиў«е…ЁзҪ‘йӘӮпјҒ

- жқҺеӢҮе№ҙ|е…ЁеӣҪзҲұиӮқж—Ҙ иҘҝе®үеӨ§е…ҙеҢ»йҷўжқҺеӢҮе№ҙиҜҰи§ЈжҠӨиӮқйӮЈдәӣдәӢе„ҝ

- дёҷиӮқ|е…ЁеӣҪзҲұиӮқж—ҘдёЁд№ҷиӮқеҸҜжҺ§еҲ¶пјҢдёҷиӮқеҸҜжІ»ж„ҲпјҢжңүй«ҳеҚұиЎҢдёәдәәзҫӨеә”дё»еҠЁзӯӣжҹҘ

- иҠҪиҠҪжіЎ|иҝҷз§Қе…Ёиә«жҳҜеҲәзҡ„йҮҺиҚүпјҢ80еҗҺжӣҫжҠҠе®ғеҪ“йӣ¶йЈҹпјҢ3жңҲжӯЈеҪ“еӯЈпјҢдҪ еҗғиҝҮеҗ—пјҹ

- зҫҺйЈҹжҺЁиҚҗпјҡеүҒжӨ’е…«жҠ“йұјпјҢж —еӯҗжү’е…ЁйёЎпјҢе№Ій”…зҢӘ蹄пјҢжҹ жӘ¬еҮӨзҲӘзҡ„еҒҡжі•

- й…ҝй…’|з”Ёзңҹе…ЁзІ®й…ҝй…’жңәеҷЁеҒҡй…’пјҢдёәд»Җд№ҲеҸ‘й…өж—¶й—ҙи¶Ҡй•ҝеҸЈж„ҹи¶ҠеҘҪпјҹ