дәәж°‘ж—ҘжҠҘ|жӮүеҝғе‘өжҠӨдҪ зҡ„дҝЎз”ЁжҠҘе‘Ҡ

ж–Үз« еӣҫзүҮ

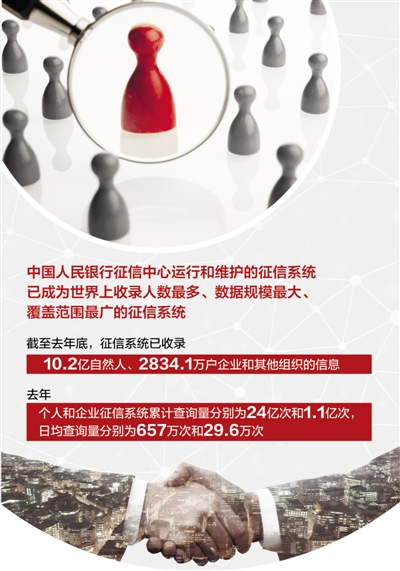

ж•°жҚ®жқҘжәҗпјҡдәә民银иЎҢ еҲ¶еӣҫпјҡеј иҠіжӣј

дҝЎз”ЁжҠҘе‘ҠеҜ№й“¶иЎҢдҝЎиҙ·еҶізӯ–жңүйҮҚиҰҒеҪұе“Қ пјҢ 银иЎҢдё»иҰҒе…іжіЁйҖҫжңҹе’Ңиҙ·ж¬ҫи®°еҪ•зӯү

иҝ‘ж—Ҙ пјҢ дёҖеҲҷвҖңиҡӮиҡҒвҖҳиҠұе‘—вҖҷйғЁеҲҶз”ЁжҲ·жҺҘе…ҘеӨ®иЎҢеҫҒдҝЎзі»з»ҹвҖқзҡ„ж¶ҲжҒҜеј•иө·зӨҫдјҡе…іжіЁ гҖӮ дёҖдәӣз”ЁжҲ·иЎЁзӨә пјҢ иҡӮиҡҒвҖңиҠұе‘—вҖқиҝ‘жңҹд»ҘжңҚеҠЎеҚҮзә§зҡ„ж–№ејҸжҸҗзӨәз”ЁжҲ·е°ҶжҺҘе…ҘеӨ®иЎҢеҫҒдҝЎзі»з»ҹ гҖӮ

вҖңжҺҘе…ҘеҫҒдҝЎзі»з»ҹпјҹд»ҘеҗҺдҪҝз”ЁвҖҳиҠұе‘—вҖҷзҡ„и®°еҪ•дјҡеңЁдҝЎз”ЁжҠҘе‘ҠдёҠжҳҫзӨәеҗ—пјҹвҖқвҖң既然жҺҘе…ҘдәҶеӨ®иЎҢеҫҒдҝЎзі»з»ҹ пјҢ дҪҝз”ЁвҖҳиҠұе‘—вҖҷдјҡдёҚдјҡеҪұе“ҚжҲ‘зҡ„жҲҝиҙ·е’ҢиҪҰиҙ·пјҹвҖқвҖҰвҖҰдёҖж—¶й—ҙ пјҢ еҗ„з§Қй—®йўҳзә·зә·еҶ’дәҶеҮәжқҘ пјҢ еӨ§еӨҡеӣҙз»•еҗҢдёҖдёӘдё»йўҳвҖ”вҖ”дёӘдәәдҝЎз”Ёи®°еҪ•дјҡдёҚдјҡеҸ—еҲ°еҪұе“Қ гҖӮ

йҮҮи®ҝдәәе‘ҳдәҶи§ЈеҲ° пјҢ зӣ®еүҚвҖңиҠұе‘—вҖқзі»з»ҹзЎ®е®һжӯЈеңЁйҖҗжӯҘе®һзҺ°дёҺеҫҒдҝЎзі»з»ҹзҡ„еҜ№жҺҘ пјҢ з”ЁжҲ·дҪҝз”Ёжғ…еҶөд№ҹе°ҶйҖҗжӯҘиў«зәіе…ҘдҝЎз”ЁжҠҘе‘Ҡзҡ„и®°еҪ•иҢғеӣҙ гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ дёҚе°‘дә’иҒ”зҪ‘йҮ‘иһҚжңәжһ„д№ҹжңүж„Ҹж„ҝжҲ–жӯЈеңЁи®ЎеҲ’жҺҘе…ҘеҫҒдҝЎзі»з»ҹ гҖӮ иҖҢеҜ№дәҺжҺҘе…ҘеҫҒдҝЎзі»з»ҹеҗҺзҡ„еҪұе“Қ пјҢ дёҡеҶ…дәәеЈ«иЎЁзӨә пјҢ еҸӘиҰҒз”ЁжҲ·жҢүжңҹжӯЈеёёиҝҳж¬ҫ пјҢ дҪҝз”Ёдә’иҒ”зҪ‘ж¶Ҳиҙ№дҝЎиҙ·дә§е“ҒдёҚдјҡеҪұе“ҚдёӘдәәдҝЎз”Ёи®°еҪ• гҖӮ

вҖңзӣ®еүҚ пјҢ еңЁй“¶иЎҢдҝЎиҙ·е®Ўжү№иҝҮзЁӢдёӯ пјҢ жҹҘиҜўдёӘдәәдҝЎз”ЁжҠҘе‘ҠжҳҜдёҡеҠЎе®Ўжү№зҡ„вҖҳ规е®ҡеҠЁдҪңвҖҷ пјҢ дёӘдәәдҝЎз”ЁжҠҘе‘ҠеҜ№дҝЎиҙ·еҶізӯ–жңүйҮҚиҰҒеҪұе“Қ гҖӮ вҖқиӢҸе®ҒйҮ‘иһҚз ”з©¶йҷўй«ҳзә§з ”究е‘ҳй»„еӨ§жҷәиҜҙ пјҢ дҝЎз”Ёи®°еҪ•жңҖеҹәжң¬зҡ„еҠҹиғҪжҳҜдәҶи§ЈгҖҒйӘҢиҜҒд»–дәәзҡ„дҝЎз”ЁдҝЎжҒҜ пјҢ 并йҖҡиҝҮдҝЎз”ЁдҝЎжҒҜзҡ„дј ж’ӯжқҘж”№е–„дәӨжҳ“еҸҢж–№зҡ„дҝЎжҒҜдёҚеҜ№з§° пјҢ иө·еҲ°зәҰжқҹдәӨжҳ“еҸҢж–№иЎҢдёәзҡ„дҪңз”Ё гҖӮ

еӨҡдҪҚ银иЎҢдҝЎиҙ·е®Ўжү№йғЁй—Ёзҡ„е·ҘдҪңдәәе‘ҳиЎЁзӨә пјҢ жӢҘжңүиүҜеҘҪдҝЎз”Ёи®°еҪ•зҡ„еҖҹж¬ҫдәә пјҢ дёҚд»…еҸҜд»Ҙжӣҙеҝ«иҺ·еҫ—иҙ·ж¬ҫ пјҢ иҝҳе®№жҳ“иҺ·еҫ—жӣҙй«ҳзҡ„иҙ·ж¬ҫйўқеәҰе’Ңжӣҙдјҳжғ зҡ„еҲ©зҺҮ гҖӮ зӣёеҸҚ пјҢ еҰӮжһңеҖҹж¬ҫдәәжңүдёҘйҮҚзҡ„дёҚиүҜдҝЎз”Ёи®°еҪ• пјҢ еңЁдҝЎиҙ·з”іиҜ·дёӯжңү被银иЎҢжӢ’иҙ·зҡ„еҸҜиғҪ гҖӮ

гҖҗдәәж°‘ж—ҘжҠҘ|жӮүеҝғе‘өжҠӨдҪ зҡ„дҝЎз”ЁжҠҘе‘ҠгҖ‘йӮЈд№Ҳ пјҢ еңЁдҝЎиҙ·е®Ўжү№дёӯ пјҢ е“Әдәӣеӣ зҙ жҳҜ银иЎҢйҮҚзӮ№е…іжіЁзҡ„е‘ўпјҹ

вҖ”вҖ”йҖҫжңҹи®°еҪ• гҖӮ 银иЎҢйҖҡиҝҮжҹҘзңӢдҝЎз”ЁжҠҘе‘Ҡ пјҢ зЎ®е®ҡеҖҹж¬ҫдәәзҡ„иҙ·ж¬ҫе’ҢдҝЎз”ЁеҚЎжҳҜеҗҰеӯҳеңЁеҪ“еүҚйҖҫжңҹгҖҒиҝһз»ӯйҖҫжңҹзӯүжғ…еҶө пјҢ 并关注йҖҫжңҹзҡ„жңҹж•°е’ҢйҮ‘йўқзӯү гҖӮ вҖңеңЁдҝЎиҙ·е®Ўжү№дёӯ пјҢ дёҖиҲ¬жғ…еҶөдёӢ пјҢ еҪ“еҖҹж¬ҫдәәеӯҳеңЁеҪ“еүҚйҖҫжңҹи®°еҪ• пјҢ жҲ–иҖ…еҺҶеҸІйҖҫжңҹиҫҫеҲ°вҖҳиҝһдёүзҙҜе…ӯвҖҷ пјҢ еҚіиҝһз»ӯ3жңҹйҖҫжңҹжҲ–дёҖе№ҙеҶ…зҙҜи®Ў6ж¬ЎйҖҫжңҹж—¶ пјҢ 银иЎҢдјҡи®ӨдёәеҖҹж¬ҫдәәиҝҳж¬ҫж„Ҹж„ҝдёҚејәгҖҒдҝЎз”ЁзҠ¶жҖҒдёҚеҘҪ пјҢ еӯҳеңЁжӢ’з»қиҙ·ж¬ҫзҡ„еҸҜиғҪ гҖӮ вҖқеҚҺеӨҸ银иЎҢдёӘдәәиҙ·ж¬ҫе®Ўжү№е®ҳзҺӢиҠіиҜҙ гҖӮ

вҖ”вҖ”иҙ·ж¬ҫи®°еҪ• гҖӮ еңЁдёӘдәәдҝЎз”ЁжҠҘе‘Ҡдёӯ пјҢ 银иЎҢйҖҡиҝҮжҹҘзңӢиҙ·ж¬ҫи®°еҪ• пјҢ дё»иҰҒеҢ…жӢ¬жҲҝиҙ·гҖҒиҪҰиҙ·гҖҒдҝЎз”ЁеҚЎгҖҒе…¬з§ҜйҮ‘зјҙеӯҳзӯү пјҢ жқҘдәҶи§ЈеҖҹж¬ҫдәәзҡ„ж•ҙдҪ“дҝЎз”ЁзҠ¶еҶө гҖӮ зҺӢиҠіиҜҙ пјҢ еҰӮжһңеҖҹж¬ҫдәәзҡ„дёӘдәәдҝЎз”ЁжҠҘе‘ҠжҳҫзӨәе…¶иҝ‘жңҹжӣҫеңЁеӨҡ家银иЎҢз”іиҜ·иҝҮиҙ·ж¬ҫ пјҢ жҲ–иҖ…е…¶ж•ҙдҪ“иҙҹеҖәиҫғеӨҡ пјҢ 银иЎҢеңЁдҝЎиҙ·е®Ўжү№ж—¶ пјҢ дјҡз»јеҗҲеҲӨж–ӯеҖҹж¬ҫдәә收е…Ҙе’ҢиҙҹеҖәжғ…еҶөеҶіе®ҡжҳҜеҗҰжү№иҙ· пјҢ жҲ–иҖ…и§ҶеҖҹж¬ҫдәәдҝЎз”ЁзҠ¶еҶө пјҢ йҮҮеҸ–йҷҚдҪҺдҝЎиҙ·йўқеәҰгҖҒжҸҗй«ҳиҙ·ж¬ҫеҲ©зҺҮзӯүжҺӘж–Ҫ гҖӮ

вҖ”вҖ”еҹәжң¬дҝЎжҒҜ гҖӮ вҖң银иЎҢйҖҡиҝҮеҸӮиҖғеҖҹж¬ҫдәәе©ҡ姻зҠ¶еҶөгҖҒеұ…дҪҸең°еқҖгҖҒе·ҘдҪңеҚ•дҪҚгҖҒиҒҢеҠЎзӯүеҹәжң¬дҝЎжҒҜеҸҠе…¶еҸҳеҢ–жғ…еҶө пјҢ дёҖж–№йқўеҸҜд»ҘеҜ№еҖҹж¬ҫдәәз”іиҜ·иҙ·ж¬ҫж—¶жҸҗдҫӣзҡ„дҝЎжҒҜиҝӣиЎҢжҜ”еҜ№ пјҢ йүҙеҲ«жҳҜеҗҰеӯҳеңЁйҡҗзһ’иҷҡжҠҘзӯүж¬әиҜҲйЈҺйҷ©пјӣеҸҰдёҖж–№йқў пјҢ д№ҹеҸҜд»Ҙд»Һе·ҘдҪңеҚ•дҪҚдёҺеұ…дҪҸең°еқҖзҡ„еҸҳеҢ–еҲӨж–ӯеҖҹж¬ҫдәәз»ҸжөҺзҠ¶еҶөзҡ„зЁіе®ҡжҖ§ гҖӮ вҖқе·Ҙе•Ҷ银иЎҢеҢ—дә¬еёӮеҲҶиЎҢдёӘдәәдёҡеҠЎе®Ўжү№з®ЎзҗҶйғЁеүҜжҖ»з»ҸзҗҶи–ӣд№қиүіиҜҙ гҖӮ

вҖ”вҖ”дҝЎз”ЁжҠҘе‘ҠжҹҘиҜўжғ…еҶө гҖӮ 银иЎҢдё»иҰҒйҖҡиҝҮжҹҘзңӢеҖҹж¬ҫдәәзҡ„дҝЎз”ЁжҠҘе‘ҠжҹҘиҜўж¬Ўж•° пјҢ еҲӨж–ӯеҖҹж¬ҫдәәжҳҜеҗҰеӯҳеңЁжҖҘдәҺеҖҹж¬ҫгҖҒеӨҡеӨҙеҖҹиҙ·зӯүжғ…еҶө гҖӮ дәӨйҖҡ银иЎҢеҢ—дә¬дёүе…ғж”ҜиЎҢе®ўжҲ·з»ҸзҗҶжқҺжҙӢе‘ҠиҜүйҮҮи®ҝдәәе‘ҳ пјҢ еҖҹж¬ҫдәәзҡ„жҜҸж¬ЎжҹҘиҜўйғҪдјҡеңЁдҝЎз”ЁжҠҘе‘Ҡдёӯз•ҷдёӢи®°еҪ• пјҢ еҰӮжһңеңЁдёҖдёӘжңҲд»ҘеҶ…еҖҹж¬ҫдәәжңүиҝҮеӨҡж¬ЎжҹҘиҜўи®°еҪ• пјҢ 银иЎҢдёҖиҲ¬дјҡиҜўй—®еҺҹеӣ гҖӮ дёҚиҝҮ пјҢ ж №жҚ®еҖҹж¬ҫдәәз”іиҜ·иҙ·ж¬ҫдә§е“Ғзҡ„дёҚеҗҢ пјҢ 银иЎҢеҜ№жҹҘиҜўж¬Ўж•°зҡ„иҖғйҮҸд№ҹеҸҜиғҪжңүжүҖдёҚеҗҢ гҖӮ

既然еҜ№дәҺ银иЎҢжқҘиҜҙ пјҢ дҝЎз”ЁжҠҘе‘Ҡдё»иҰҒз”ЁжқҘиҝӣиЎҢиҙ·еүҚе®Ўж ё пјҢ йӮЈд№Ҳ пјҢ жҳҜдёҚжҳҜеҸӘиҰҒиҙ·ж¬ҫеҸ‘ж”ҫз»“жқҹ пјҢ еҖҹж¬ҫдәәе°ұеҸҜд»ҘдёҚеҶҚе…іжіЁиҮӘе·ұзҡ„дҝЎз”ЁжҠҘе‘ҠдәҶпјҹзӯ”жЎҲжҳҜеҗҰе®ҡзҡ„ гҖӮ зҺӢиҠіе‘ҠиҜүйҮҮи®ҝдәәе‘ҳ пјҢ жҢү照规е®ҡ пјҢ иҙ·ж¬ҫеҸ‘ж”ҫеҗҺзӣҙиҮіиҝҳжё…еүҚ пјҢ 银иЎҢдјҡеҜ№иҙ·ж¬ҫе®ҡжңҹејҖеұ•иҙ·еҗҺжЈҖжҹҘ пјҢ е…¶дёӯдёҖйЎ№йҮҚзӮ№еҶ…е®№е°ұжҳҜжҹҘиҜўдёӘдәәдҝЎз”ЁжҠҘе‘Ҡ гҖӮ 银иЎҢдё»иҰҒе…іжіЁеҖҹж¬ҫдәәзҡ„иҙ·ж¬ҫе’ҢдҝЎз”ЁеҚЎйҖҫжңҹжғ…еҶөгҖҒж–°еўһиҙҹеҖәжғ…еҶөзӯү пјҢ еҰӮжһңеҖҹж¬ҫдәәиҙҹеҖәеўһеҠ иҫғеӨҡгҖҒж–°еўһйҖҫжңҹйҮ‘йўқиҫғеӨ§жҲ–иҖ…иҝһз»ӯйҖҫжңҹ пјҢ 银иЎҢдјҡеҸҠж—¶дәҶи§ЈеҺҹеӣ пјҢ еҗ‘еҖҹж¬ҫдәәеҸ‘еҮәиӯҰзӨә пјҢ еҝ…иҰҒж—¶ж №жҚ®еҗҲеҗҢзәҰе®ҡеҸҜиғҪжҸҗеүҚ收еӣһиҙ·ж¬ҫ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дәәж°‘ж—ҘжҠҘ|еӣҪ家ж ҮеҮҶдёәдҪ•еҜҶйӣҶеҮәзӮүпјҹеүҚ7жңҲе·ІеҮәеҸ°1000дҪҷйЎ№

- дәәж°‘ж—ҘжҠҘ|5Gеҹәз«ҷе»әи®ҫиҝӣеәҰи¶…иҝҮйў„жңҹ еҗ„ең°е»әи®ҫз§ҜжһҒжҖ§й«ҳж¶Ё

- дәәж°‘ж—ҘжҠҘ|дәҢеӯЈеәҰPPPдё»иҰҒжҢҮж ҮиҝҺ10дёӘеӯЈеәҰд»ҘжқҘйҰ–ж¬ЎжҳҺжҳҫеӣһеҚҮ

- дәәж°‘ж—ҘжҠҘ|д»Ҡе№ҙжҷәиғҪ移еҠЁеҠһе…¬еёӮеңә规模预计иҫҫ449дәҝе…ғ еҗҢжҜ”еўһ55.9%

- дәәж°‘ж—ҘжҠҘжө·еӨ–зүҲ|е®һзҺ°й«ҳж•ҲзІҫз»ҶеҢ–иҝҗиҗҘз®ЎзҗҶ вҖңдә’иҒ”зҪ‘+家ж”ҝвҖқи®©дҝқе§ҶдёҚйҡҫжүҫ

- дәәж°‘ж—ҘжҠҘжө·еӨ–зүҲ|дәәи„ёиҜҶеҲ«еә”з”ЁеңәжҷҜдёҚж–ӯжӢ“еұ• вҖңеҲ·и„ёвҖқиҰҒж–№дҫҝжӣҙиҰҒе®үе…Ё

- дәәж°‘ж—ҘжҠҘ|еүҚ7жңҲж–°еўһиҙ·ж¬ҫ13.1дёҮдәҝе…ғпјҡйҮ‘иһҚжңҚеҠЎе®һдҪ“ иҙЁж•ҲжҢҒз»ӯжҸҗеҚҮ

- дәәж°‘ж—ҘжҠҘжө·еӨ–зүҲ|е…ЁеӣҪж—ҘеҸ‘з”өйҮҸе’Ңз»ҹи°ғз”Ёз”өиҙҹиҚ·еҲӣж–°й«ҳ жҠҳе°„з»ҸжөҺеӨҚиӢҸеҗ‘еҘҪ

- дәәж°‘ж—ҘжҠҘдёӯеӨ®еҺЁжҲҝ|иӢҸе®Ғе…ҘиҫҪ17е‘Ёе№ҙеәҶе…Ёйқўеј•зҲҶ家з”өеёӮеңә

- дәәж°‘ж—ҘжҠҘ|иҝҷдәӣиҚҜе“ҒпјҢжңүжңӣйҷҚд»·пјҒйҷҚе№…жңҖй«ҳи¶…9жҲҗ