股份|东来股份产能利用率低营收滞涨 毛利率员工数均降2年( 四 )

另外 , 东来股份存货周转率不及可比上市公司平均值 。 2017年至2019年 , 可比上市公司存货周转率平均值分别为4.37、4.53、4.98 。

文章图片

东来股份表示 , 2017至2019年 , 公司存货周转率与行业水平较为接近 , 不存在显著差异 。 金力泰的客户主要集中于国内商用整车企业以及其他工业企业 , 主要根据下游客户的订单安排生产 , 存货周转率相较行业水平略高 。

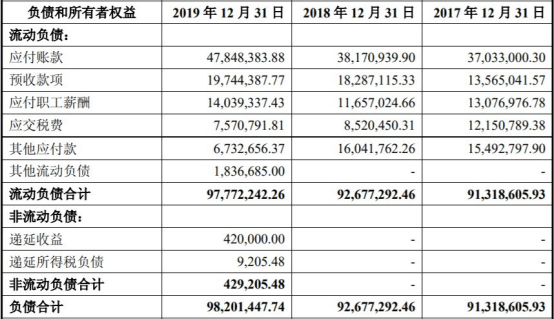

2019年末负债总额9820.14万元

2017年末、2018年末、2019年末 , 东来股份负债总额分别为9131.86万元、9267.73万元、9820.14万元 。

文章图片

2017年末、2018年末、2019年末 , 东来股份母公司资产负债率分别为28.88%、22.06%、22.10% 。

文章图片

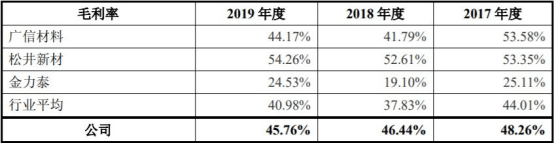

主营业务毛利率逐年下滑

近两年 , 东来股份的主营业务毛利率逐年下滑 。 2017年至2019年 , 东来股份的主营业务毛利率分别为48.26%、46.44%及45.76% , 可比公司毛利率平均值分别为44.01%、37.83%、40.98% 。

文章图片

东来股份称 , 汽车新车内外饰件、车身涂料业务毛利率下降及收入占比的提升 , 是公司主营业务收入毛利率有所降低的主要原因 。

除金力泰外 , 同行业可比公司广信材料、松井新材与公司毛利率水平总体较为接近 。 金力泰主要为各类型卡车、客车等商用车汽车主机厂客户提供汽车新车车身电泳涂料 , 公司主要为乘用车提供修补涂料及新车车身、内外饰件涂料等 , 同时作为极少可以进入主流乘用车主机厂原厂认证或汽车主机厂供应商准入资格的国内供应商 , 公司产品品质及服务水平在行业排名靠前 , 毛利率相对较高 。

研发费用率低于同行业平均水平

2017年至2019年 , 东来股份的研发费用分别为2263.44万元、2318.83万元、2697.53万元 。 报告期内 , 公司研发费用主要运用于安全环保型特效汽车修补用色漆的研究、新型安全环保的高性能清漆的研究、安全环保型的水性底漆的研究等项目 , 各类研发项目支出中包括研发材料领用支出、研发人员薪酬支出等 。

文章图片

东来股份的研发费用率低于同行平均水平 。 2017年、2018年及2019年 , 东来股份的研发费用占营业收入的比重分别为5.18%、5.06%及5.77% , 同行业可比公司平均值分别为6.14%、6.57%、6.09% 。

文章图片

东来股份表示 , 报告期内公司研发费用占销售收入比例保持5%以上 , 高于广信材料、金力泰 , 低于松井新材 。 公司一直坚持稳定高质量的研发投入 , 研发投入金额与业务规模相适应 , 报告期内研发投入占比逐年增长 。

产能利用率较低

2017年至2019年 , 东来股份油性涂料销量占比分别为99.17%、98.57%、97.74% , 水性涂料销量占比分别为0.83%、1.43%、2.26% 。

文章图片

2017年至2019年 , 油性涂料的产能利用率分别为65.29%、63.42%、63.48% , 水性涂料的产能利用率仅为3.00%、5.83%、7.97% 。

推荐阅读

- 累计亏损|青客3年累计亏损12.42亿元再砸1.3亿美元购公寓资产能否破局?

- 仔猪占比较高,天邦股份7月商品猪收入下滑11.75%

- 德业股份|德业股份营收由美的力挺 毛利率提升的空间有多大

- 生猪|仔猪占比较高,天邦股份7月商品猪收入下滑11.75%

- 广发证券股份有限公司|继续看好相关产业链机会,半导体国产替代系列十六:中芯国际拟76亿美元投资新项目

- 产能|[公司]领益智造:Q3、Q4订单充足 预计明年情况好于今年

- 新华网|“7”开得胜 一朝夺冠天下知——《股东来了》开赛7天倒计时

- 发展|直营店及经销商销售不佳 步森股份上半年净利下降796.15%

- 股份|德业股份营收由美的力挺 毛利率提升的空间有多大

- |软银计划继续持有芯片设计公司ARM的股份