еҲҶзәў|и¶…420дәҝе…ғз§ҒжңүеҢ–ж–№жЎҲеҮәзӮүпјҢжө·е°”жҷә家еҲҶзәўзҺҮе°ҶеӨ§е№…жҸҗеҚҮ( дәҢ )

з»ҸиҗҘиҢғеӣҙ пјҢ еӯҳеңЁжҪңеңЁзҡ„еҗҢдёҡз«һдәүгҖҒе…іиҒ”дәӨжҳ“еҜјиҮҙзҡ„дёҡеҠЎеҸ‘еұ•еҲ¶зәҰ гҖӮ

иө„йҮ‘еҲ©з”Ёе’ҢеҲҶзәўж°ҙе№іж–№йқў пјҢ еҪ“еүҚиӮЎжқғжһ¶жһ„йҷҗеҲ¶дәҶдёӨ家дёҠеёӮе…¬еҸёж•ҙдҪ“зҡ„иө„йҮ‘з®ЎзҗҶж•ҲзҺҮ пјҢ д№ҹйҷҗеҲ¶дәҶдёӨ家дёҠеёӮе…¬еҸёиҝӣиЎҢзҺ°йҮ‘еҲҶзәўеӣһжҠҘиӮЎдёңзҡ„иғҪеҠӣ гҖӮ еҪ“еүҚжө·е°”жҷә家жө·еӨ–е‘ҳе·Ҙд№ҹзјәд№Ҹжңүж•Ҳзҡ„иӮЎжқғжҝҖеҠұе№іеҸ° гҖӮ

вҖң家з”өдёҡеҠЎиЈ…е…ҘеҗҢдёҖдёӘдёҠеёӮе№іеҸ°еҗҺ пјҢ еҗҢдёҡз«һдәүй—®йўҳеҫ—еҲ°и§ЈеҶі гҖӮ еҗҢж—¶еҸҜд»ҘеҺӢзј©жҲҗжң¬ пјҢ жҸҗеҚҮеҶ…йғЁз»ҸиҗҘеҶізӯ–ж•ҲзҺҮ гҖӮ вҖқ家з”өиЎҢдёҡеҲҶжһҗеёҲжўҒжҢҜй№ҸеҜ№з•Ңйқўж–°й—»иЎЁзӨә гҖӮ

жө·е°”жҷә家д№ҹз§° пјҢ йҖҡиҝҮжң¬ж¬ЎдәӨжҳ“ пјҢ 第дёҖ пјҢ еҮҸе°‘еҗҢдёҡз«һдәүеҸҠе…іиҒ”дәӨжҳ“ пјҢ жҸҗеҚҮз®ЎзҗҶеҚҸеҗҢдёҺиҝҗиҗҘж•ҲзҺҮпјӣ第дәҢ пјҢ йҖҡиҝҮиө„йҮ‘зҡ„з»ҹдёҖз®ЎзҗҶгҖҒзӯ№еҲ’ пјҢ дјҳеҢ–иө„йҮ‘еңЁжө·е°”жҷә家зҡ„й…ҚзҪ® пјҢ еҰӮж”№е–„жө·е°”жҷә家иө„дә§иҙҹеҖәз»“жһ„пјӣ第дёү пјҢ еҗҲзҗҶеҲ©з”ЁHиӮЎиө„жң¬иҝҗдҪңе№іеҸ°е№¶и§ЈеҶіжө·еӨ–е‘ҳе·ҘжҝҖеҠұй—®йўҳпјӣ第еӣӣ пјҢ жҸҗеҚҮе…¬еҸёеҜ№иӮЎдёңзҡ„еӣһжҠҘиғҪеҠӣе’ҢеӣһжҠҘж°ҙе№і гҖӮ

еҺ»е№ҙеҮҖеҲ©ж¶ҰеҸҜжҸҗеҚҮи¶…40%

е°ұиө„жң¬еёӮеңәиҖҢиЁҖ пјҢ жң¬ж¬ЎдәӨжҳ“жңүеҲ©дәҺжө·е°”жҷә家е»әз«Ӣз»ҹдёҖзҡ„иө„жң¬еёӮеңәеҪўиұЎ пјҢ 并дҪҝеҫ—жҠ•иө„иҖ…еҸҜдё“жіЁдәҺдёҖ家дёҠеёӮе…¬еҸё гҖӮ

еӨҡдҪҚ家з”өиЎҢдёҡеҲҶжһҗдәәеЈ«и®Өдёә пјҢ з§ҒжңүеҢ–жө·е°”з”өеҷЁеҗҺ пјҢ жө·е°”жҷә家еңЁAиӮЎеёӮеңәдёҠдј°еҖје°Ҷеҫ—еҲ°жҳҫи‘—жҸҗеҚҮ гҖӮ

д»Һж•°жҚ®еҸҜи§Ғ пјҢ жӯӨдёҫзЎ®жңүдё°еҺҡдёҡз»©д№Ӣж•Ҳ гҖӮ

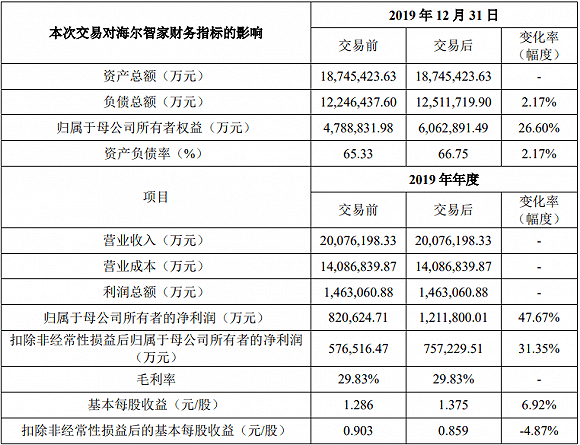

жӯӨеүҚжө·е°”з”өеҷЁе·Ізәіе…Ҙжө·е°”жҷә家еҗҲ并жҠҘиЎЁиҢғеӣҙ пјҢ еӣ жӯӨ пјҢ жң¬ж¬ЎдәӨжҳ“еҜ№жө·е°”жҷә家иө„дә§жҖ»йўқгҖҒиҗҘдёҡ收е…ҘгҖҒиҗҘдёҡжҲҗжң¬гҖҒеҲ©ж¶ҰжҖ»йўқгҖҒжҜӣеҲ©зҺҮзӯүж— зӣҙжҺҘеҪұе“Қ гҖӮ

дёҚиҝҮ пјҢ дәӨжҳ“еҜ№жө·е°”жҷә家зҡ„еҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…зҡ„еҮҖеҲ©ж¶ҰжҸҗеҚҮжҳҫи‘— пјҢ 2019е№ҙжө·е°”жҷә家зҡ„еҪ’жҜҚеҮҖеҲ©ж¶Ұз”ұ82.06дәҝе…ғ пјҢ дёҠеҚҮиҮі121.18дәҝе…ғ пјҢ еўһеҠ 47.67%пјӣжүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺеҪ’жҜҚеҮҖеҲ©ж¶Ұеўһе№…дёә31.35% гҖӮ

ж–Үз« еӣҫзүҮ

дәӨжҳ“еүҚеҗҺжө·е°”жҷә家主иҰҒиҙўеҠЎж•°жҚ®жҜ”иҫғ

дәӢе®һдёҠ пјҢ жө·е°”жҷә家д»Ҡе№ҙжҖҘдәҺи®©дёҡз»©жңүзқҖдёҖдёӘиҫғдёәе№ізЁізҡ„иЎЁзҺ° гҖӮ

д»Ҡе№ҙдёҖеӯЈеәҰ пјҢ еңЁз–«жғ…зҡ„еҪұе“Қд№ӢдёӢ пјҢ зҷҪз”өиЎҢдёҡж•ҙдҪ“дёӢж»‘ гҖӮ жө·е°”жҷә家дёҠеҚҠе№ҙиҗҘ收дёӢж»‘11.09% пјҢ еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶ҰеҸӘе®һзҺ°дәҶи¶…10дәҝе…ғ пјҢ йҷҚе№…и¶…иҝҮ50% гҖӮ

дёҺжӯӨеҗҢж—¶ пјҢ зҫҺзҡ„йӣҶеӣўеңЁиҗҘ收е’ҢеҮҖеҲ©ж¶ҰдёӢж»‘е№…еәҰеқҮдёәи¶…иҝҮ20% пјҢ д»ҺиҖҢе®һзҺ°еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә48.10дәҝе…ғ гҖӮ

еӣ жӯӨ пјҢ иӢҘжӯӨж¬ЎдәӨжҳ“е®ҢжҲҗ пјҢ д»Ҡе№ҙжө·е°”жҷә家зҡ„дёҡз»©иЎЁзҺ°дёҚиҮідәҺеӨӘйҡҫзңӢ гҖӮ

жө·е°”жҷә家д№ҹи®Өдёә пјҢ йҡҸзқҖжңӘжқҘжө·е°”жҷә家е’Ңжө·е°”з”өеҷЁд№Ӣй—ҙж•ҙеҗҲеҚҸеҗҢж•Ҳеә”зҡ„йҮҠж”ҫ пјҢ еҗҺз»ӯдёҠеёӮе…¬еҸёе°Ҷе…·жңүжӣҙеҘҪзҡ„иҝҗиҗҘж•ҲзҺҮе’ҢеҸ‘еұ•еүҚжҷҜ гҖӮ

еҗҲиҖҢдёәдёҖеҗҺ пјҢ дёҡз»©жҸҗеҚҮ пјҢ жө·е°”жҷә家价еҖјд№ҹе°Ҷиў«йҮҚдј° гҖӮ

жө·е°”йӣҶеӣўдёӨдёӘдёҠеёӮе№іеҸ°еёӮеҖјд№Ӣе’ҢдёҚеҸҠзҫҺзҡ„йӣҶеӣўжҖ»еёӮеҖјзҡ„дёҖеҚҠ пјҢ д№ҹиҝңдёҚеҸҠ家з”өдёҡеҠЎеҚ•дёҖзҡ„ж јеҠӣз”өеҷЁ гҖӮ

жҲӘиҮіеҸ‘зЁҝж—Ҙ пјҢ жө·е°”жҷә家жҖ»еёӮеҖј1184дәҝе…ғ пјҢ жө·е°”з”өеҷЁеёӮеҖј756дәҝжёҜе…ғпјҲзәҰеҗҲдәәж°‘еёҒ683дәҝе…ғпјү гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ зҫҺзҡ„йӣҶеӣўжҖ»еёӮеҖји¶…иҝҮ5000дәҝе…ғгҖҒж јеҠӣз”өеҷЁжҖ»еёӮеҖји¶…иҝҮ3400дәҝе…ғ гҖӮ

вҖңжө·е°”жҷә家иҝңдёҚи¶ід»Ҙд»ЈиЎЁжө·е°”йӣҶеӣў пјҢ еҜјиҮҙиө„жң¬еёӮеңәдёҠ пјҢ жө·е°”дҪ“зі»д»ҺеёӮеҖјеҲ°иҗҘдёҡйўқеҲ°еҮҖеҲ©ж¶ҰжҳҺжҳҫдёҚеҰӮзҫҺзҡ„ гҖӮ дёҚеҲ©дәҺжө·е°”зҡ„ж•ҙдҪ“е“ҒзүҢеҪўиұЎзҡ„жҸҗеҚҮ гҖӮ вҖқжўҒжҢҜй№Ҹи®Өдёә пјҢ дәӨжҳ“е®ҢжҲҗеҗҺ пјҢ жө·е°”д»·еҖје°Ҷиў«йҮҚдј° гҖӮ

еҗҢж—¶ пјҢ жө·е°”жҷә家计еҲ’жҸҗй«ҳеҲҶзәўзҺҮ гҖӮ жң¬ж¬ЎдәӨжҳ“е®ҢжҲҗеҗҺ пјҢ е…¬еҸёдәҺ2021е№ҙеәҰгҖҒ2022е№ҙеәҰгҖҒ2023е№ҙеәҰд»ҘзҺ°йҮ‘ж–№ејҸеҲҶй…Қзҡ„еҲ©ж¶ҰеҲҶеҲ«дёҚе°‘дәҺе…¬еҸёеҪ“е№ҙе®һзҺ°зҡ„еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұзҡ„33%гҖҒ36%гҖҒ40% гҖӮ

иҝҷд№ҹж„Ҹе‘ізқҖ пјҢ жө·е°”е°Ҷеҗ‘зҫҺзҡ„гҖҒж јеҠӣзҡ„еҲҶзәўзҺҮзңӢйҪҗ гҖӮ

иҝҮеҫҖж•°жҚ®жҳҫзӨә пјҢ жө·е°”жҷә家дёҠеёӮд»ҘжқҘе…ұе®һж–ҪзҺ°йҮ‘еҲҶзәў25ж¬Ў пјҢ еҲҶзәўзҺҮдёә28.88% гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ зҫҺзҡ„йӣҶеӣўе’Ңж јеҠӣз”өеҷЁзҙҜи®ЎеҲҶзәўзҺҮеҲҶеҲ«дёә42.62%е’Ң39.90% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- |жө·е°”жҷә家жӢҹз§ҒжңүеҢ–жө·е°”з”өеҷЁпјҢеҗҺиҖ…иӮЎзҘЁд»Ҡиө·еӨҚзүҢ

- еҶңеӨ«еұұжіү|й«ҳеҲҶзәўгҖҒй«ҳиҙҹеҖә дёҚе·®й’ұзҡ„еҶңеӨ«еұұжіүдёәдҪ•иҰҒдёҠеёӮ

- ж— зәҝиҖіжңә|ж— зәҝиҖіжңәжҰӮеҝөиө°зәўпјҒ26еҸӘдјҳиҙЁжҪңеҠӣиӮЎдёҖи§ҲпјҢпјҲ002600пјүзҙҜи®ЎеҲҶзәў3дәҝ

- й—Әз”өж–°й—»вҖңжө·е°”е…„ејҹвҖқеҗҲдҪ“пјҒжө·е°”жҷә家公еёғз§ҒжңүеҢ–жө·е°”з”өеҷЁж–№жЎҲ

- еҢ—дә¬е•ҶжҠҘ|еҶңеӨ«еұұжіүдёҠеёӮеҲ°еә•еӣҫе•ҘпјҢй«ҳжҜӣеҲ©зҺҮеҠ й«ҳеҲҶзәў

- з§ҒжңүеҢ–|420дәҝз§ҒжңүеҢ–дәӨжҳ“ж–№жЎҲеҮәзӮү жө·е°”жҷә家е°ҶвҖңA+H+DвҖқдёүиӮЎеҗҢиЎҢ

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»|иҙўй‘«й—»дёЁ429дәҝпјҒжө·е°”жҷә家з§ҒжңүеҢ–жө·е°”з”өеҷЁж–№жЎҲеҮәзӮүпјҢжө·е°”жҷә家еҮҖеҲ©жҸҗеҚҮи¶…еӣӣжҲҗ

- дёҠеёӮ|й«ҳжҜӣеҲ©зҺҮеҠ й«ҳеҲҶзәў еҶңеӨ«еұұжіүдёҠеёӮеҲ°еә•еӣҫе•Ҙ

- гҖҗгҖ‘иҙўй‘«й—»дёЁ429дәҝпјҒжө·е°”жҷә家з§ҒжңүеҢ–жө·е°”з”өеҷЁж–№жЎҲеҮәзӮүпјҢжө·е°”жҷә家еҮҖеҲ©жҸҗеҚҮи¶…еӣӣжҲҗ

- зӣёе…і|еҶңеӨ«еұұжіүпјҡеҜ№дәҺиҙҹеҖәгҖҒеҲҶзәўзӯүй—®йўҳдёҚдәҲзҪ®иҜ„