回应|二季度业绩为何骤降?全国化拓展掉队?水井坊独家回应多项质疑

_本文原题为 二季度业绩为何骤降?全国化拓展掉队?水井坊独家回应多项质疑

作为白酒上市公司中第一家公布2020年半年报的企业 , 水井坊第二季度业绩数据大幅下跌 , 让这家地处四川 , 以高端产品“打天下”的企业进入到舆论的风口浪尖 。 诸如“掉队”“不思进取”等质疑频频见诸报端 , 同时也有观点认为水井坊高端产品竞争力不强、中低端产品放弃是战略上的失误 。

7月31日 , 新京报采访人员针对多个市场关注的问题采访水井坊并获得独家回应 。 水井坊称坚持高端路线“初心不改” 。

高端战略是否失误?

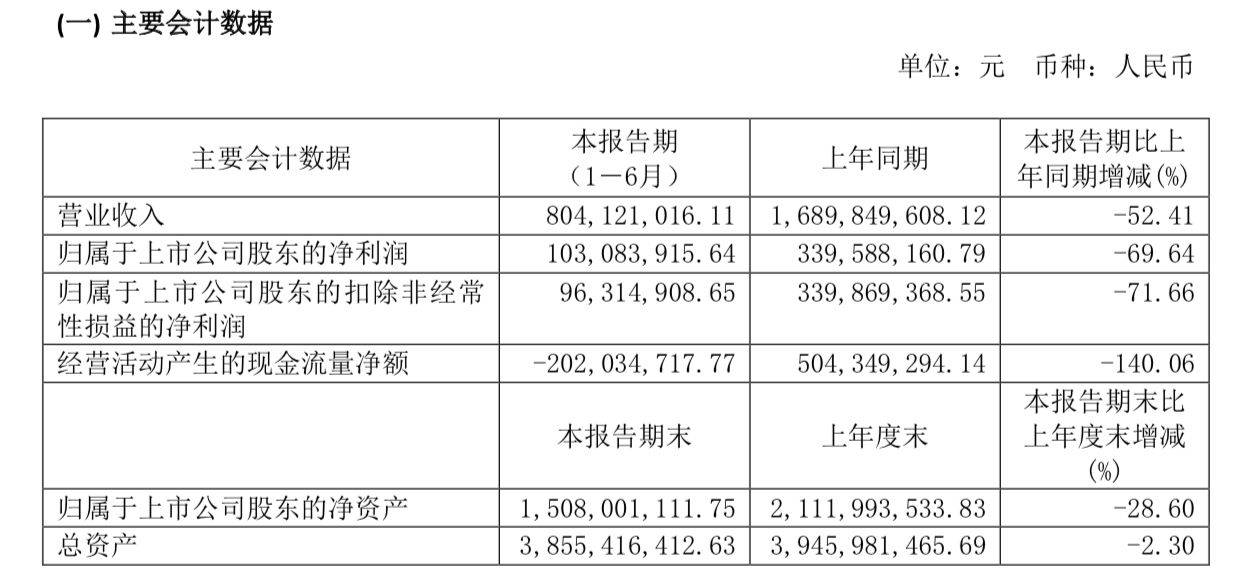

水井坊发布的2020年半年报显示 , 上半年企业的营业收入为8.04亿元 , 较上年同期下降52.41%;归属于上市公司股东的净利润为1.03亿元 , 较上年同期下降69.64% 。

文章图片

半年报的营收与净利跌幅 , 远高于其一季度21.63%与12.64%的跌幅 。 但引起业界广泛争议的 , 是水井坊第二季度的数据表现 。 经过计算 , 水井坊第二季度仅获得7500万元的营业收入 , 而归属于上市公司股东的净利润亏损高达8800万元 。

被水井坊视为“当家花旦”的高档酒 , 也成为水井坊高中低三档产品中下滑幅度更为显著的 , 其营业收入跌幅达到51.4% , 高于中档产品42.02%的跌幅 。

高档酒大跌 , 让业内质疑 , 在其他名酒企业不断完善品牌以及价格体系之时 , 水井坊聚焦高端 , 放弃中低端的战略存在失误 。 这种失误已使得水井坊在名酒企业全国化拓展的过程中“掉队” 。

水井坊在回应中告诉新京报采访人员 , 做高端板块是需要有耐性的 , 需要继续坚定不移地投资在品牌内涵建设方面 。 水井坊甚至用“初心不改”这一词来形容企业对高端路线的坚持 。

不过水井坊也承认 , 相对于高端板块的三大品牌 , 水井坊的品牌力确实存在距离 。 从营销策略来看 , 水井坊也正在检视、回顾自己的产品组合和品牌沟通策略 。 未来 , 会根据不同省份的情况 , 配备不同的营销工具组合 。 水井坊希望进一步通过差异化和精准投放 , 提升消费者对水井坊产品的试用率 , 进而提高转换率 。

库存压力有多大?

水井坊并未就改变营销策略的具体措施进行详细说明 , 仅表示在合适的时间再分享 。 但业内人士表示 , 营销策略改变无论带来的效果是正面还是负面 , 都需要一定时间来进行消化 , 摆在水井坊面前最紧迫的问题 , 无疑是高企的库存以及阻塞的动销渠道 。

新京报采访人员在汇总市场对水井坊的评估时注意到 , 市场对于水井坊库存问题的关注度排在极高的位置 。

水井坊第二季度的动销基本停滞 , 主要是消化第一季度的库存 。 经销商严重的库存积压 , 也大大挫伤了经销商交易的积极性 。 从半年报中透露的渠道收入数据来看 , 新渠道及团购的营业收入同比下滑了53.55%;批发代理的下滑幅度也高达50.91% 。

水井坊回应称 , 企业上半年严控厂家出货 , 并且调整了新冠肺炎疫情开始后半年经销商和门店的考核方式和季度目标 , 减轻渠道的现金流压力;引导经销商关注出货 , 门店关注动销 , 并且对出货和动销设置了灵活的渠道激励政策 。

在这些措施之下 , 截至6月30日 , 水井坊的经销商加门店的总体社会库存已降回到2018-2019年的水平 。 尽管未能提供详尽的去库存数据 , 但水井坊认为 , 以企业目前的收入体量来衡量 , 目前水井坊的库存是相对较为健康的 。

从次高端产品的恢复情况来看 , 水井坊认为二季度会是今年受影响最大的一个季度 。 如恢复情况环比持续上升 , 中秋国庆“两节”期间恢复状态应该能再上一个台阶 , 估计最早可于2021年春节前基本恢复 。

与母公司关系如何?

但有观点依然质疑水井坊去库存的顺利程度 , 进而延伸至水井坊母公司帝亚吉欧在选择中国市场的白酒合作企业时 , 宁愿选择洋河这样的国内白酒巨头 , 也没有与水井坊共同谋划市场的决心 。 更不用说带领水井坊拓展海外市场 。

推荐阅读

- 产业|诺基亚二季度利润大涨22%

- 马自达第一财季业绩下滑严重,亏损453亿日元

- 餐厅|大数据显示:二季度餐厅服务员求职环比上升超150%,快递员收入第一

- 陈薇院士回应疫苗发热率高|陈薇院士回应疫苗发热率高 如何回应?有啥影响?

- 股票行情|港股异动 | 澳优(01717)续跌逾5% 二季度销售增长放缓 遭花旗下调目标价15%

- 北斗|北斗卫星高密度发射 产品质量如何保证?专家回应

- 中储粮回应下属公司“禁止携带手机入库”:已严厉批评 继续调查

- 长沙晚报|北大回应:愿你找到毕生所爱,湖南留守女孩报考北大考古专业

- 苹果|死磕到底?苹果CEO库克霸气回应:我们是不会做出任何让步

- 『中储粮回应外人禁带手机进粮库』中储粮回应外人禁带手机进粮库录像