盈利|迈普医学恐遭集中采购政策冲击,盈利依赖政府补助

时代商学院研究员 陈鑫鑫

近期 , 广州迈普再生医学科技股份有限公司(以下简称“迈普医学”)的创业板首发申请获深交所受理 。 资料显示 , 迈普医学的主要产品为植入医疗器械产品 , 包括人工硬脑(脊)膜补片、颅颌面修补产品、可吸收止血纱 , 其中主要创收产品——人工硬脑(脊)膜补片 , 主要用于硬脑(脊)膜缺损时的修补或替代 。

【盈利|迈普医学恐遭集中采购政策冲击,盈利依赖政府补助】招股书显示 , 作为一家销量刚刚起步的企业 , 迈普医学的业绩规模较小 , 但增长迅速 , 2019年营收规模刚刚迈过1亿元大关 , 并首次实现扭亏为盈 。 然而 , 时代商学院注意到 , 近期有望落地的高值医用耗材集中采购 , 或将给起步期的迈普医学造成较大冲击 , 其产品面临大幅降价和失去市场的风险 。

此外 , 迈普医学虽已扭亏为盈 , 但盈利依赖政府补贴的情况依然存在 。 在两票制推进下 , 其本已高企的销售费用或进一步攀升 , 或将冲击剔除补助后本已微薄的利润 。

7月16日 , 时代商学院就上述问题向迈普医学发函询问 , 截至发稿对方未作回应 。

【企业档案】

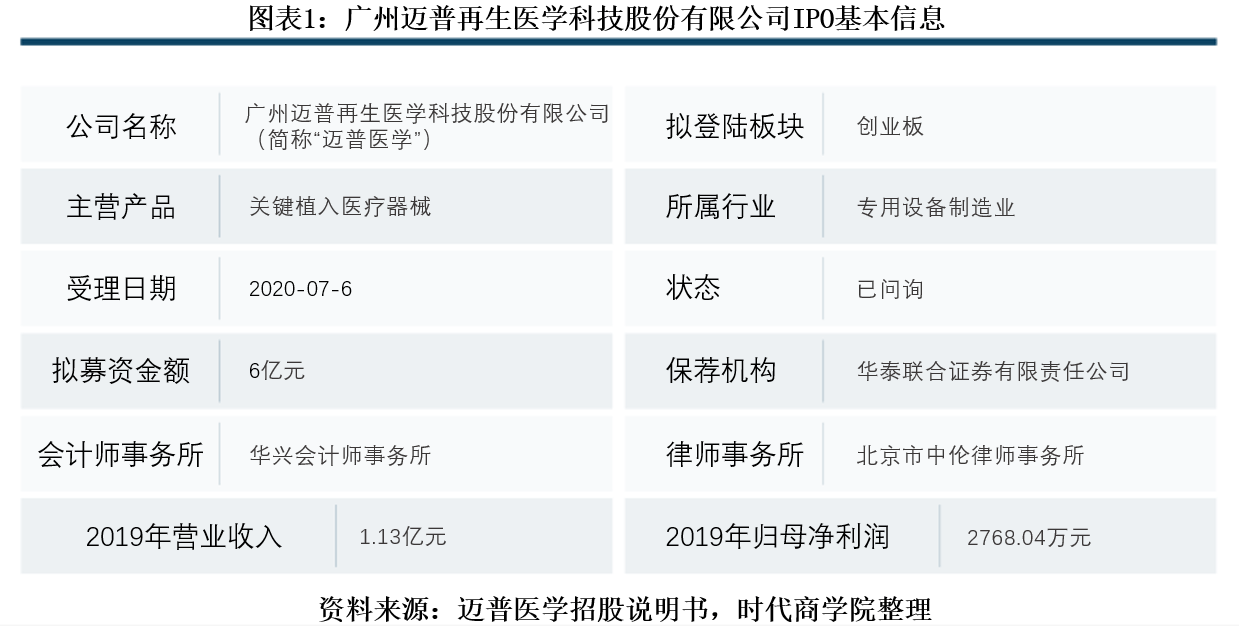

资料显示 , 迈普医学成立于2008年 , 实际控制人袁玉宇通过与徐弢的一致行动关系 , 合计控制迈普医学51.76%的股权 。 截至2019年末 , 迈普医学及其子公司拥有已获授权的境内专利118项 , 境外专利16项 , 其中发明专利达61项 。 其他资料如图表1所示 。

文章图片

一、集采下产品面临降价及淘汰风险

7月3日 , 国家医保局下发了关于委托开展《国家组织冠脉支架集中带量采购方案(征求意见稿)》 , 高值医用耗材的集中采购即将打响第一枪 。 方案指出 , 在探索高值医用耗材集中带量采购方式之下 , 将引领各个省份全面且规范开展高值耗材集中带量采购 。

7月23日 , 国务院办公厅发布《深化医药卫生体制改革2020年下半年重点工作任务》 , 再次提到医用耗材集中采购事务 。 其中指出 , 各省份要抓住药品耗材集中采购、取消医用耗材加成等降低药品耗材费用的窗口期 , 及时进行调价评估 , 达到启动条件的要稳妥有序调整价格 。

密集的政策推动下 , 高值医用耗材集采有望快速落地 。

时代商学院认为 , 对于普通消费者来说 , 高值医用耗材价格过高难以承担的问题有望得到解决 , 但对于业务刚刚起步的迈普医学来说 , 医用耗材开展集中采购却未必能惠及自身 。 主要原因在于 , 迈普医学的医用耗材应用时间较短 , 应用案例也相对较少 , 产品说服力存疑 , 进入集采名单的难度不小 。

若未能进入集采名单 , 处于起步期的迈普医学或将遭受严重打击 。 即便能进入集采名单 , 其产品售价也将大幅下滑 。

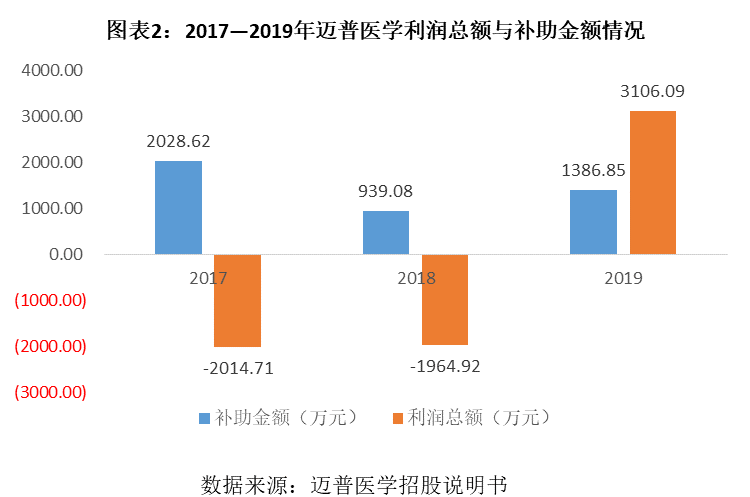

二、超4成利润来自补助

2017—2019年 , 迈普医学确认为当期损益的政府补助分别为2028.62万元、939.08万元、1386.85万元 。

而同期的利润总额分别为-2014.71万元、-1964.92万元、3106.09万元 , 可以看到迈普医学的利润较为依赖补助 。 2017—2018年 , 即使拥有较多的政府补助 , 但迈普医学仍处于亏损状态 , 2019年补助金额占利润总额的比重则达到44.65% 。

文章图片

此外 , 三年里补助金额波动大 , 稳定性较差的现象也值得关注 , 而整体来看 , 补助金额有下降的趋势 , 未来不排除补助逐渐消失的可能性 。

三、销售费用率高于同行均值 , 两票制下或进一步攀升

2017—2019年 , 迈普医学的销售费用分别为3159.3万元、3612.84万元、4776.75万元 , 占当前营业收入的比重分别为58.58%、42.13%、42.18% 。 销售费用有所增长 , 但随着营收规模增长 , 费用率有所下降 。

推荐阅读

- 背负质疑的共享办公,可怕的是没有可靠的盈利模式

- 汽车预言家|超200亿美元现金流维持企业正常运营,福特二季度呈现“盈利”

- 发现网|盈利能力速涨陷专利侵权纠纷,皓元医药转战科创板

- 历史大大王|其遗体被用作了医学标本,揭开其飞檐走壁的真相,燕子李三去世后

- 医学界呼吸频道|浙江4家三甲麻醉科主任落马之后,知名药企原大区经理遭调查

- 临床医学专业|医学类最吃香的三个专业,毕业后薪资待遇高,很多医院抢着要

- 水果怎么吃|20女生读高职:临床医学和护理读专科,哪个好找工作?护理有上风

- 青年|就业前景好的4个医学专业,人才紧缺需求量大,毕业后很吃香

- 药师方健|肝腹水还能活多久?看看医学专家怎么说

- 医学检验实验室|联防联控机制医疗救治组:全面检查医学检验实验室