能力|晓鸣农牧偿债能力不济,大客户现关联方

时代商学院研究员 郑一佐

中国是全球鸡蛋第一大生产国和消费国 , 自1985年起 , 鸡蛋产量连续居于世界首位 。 近10年来 , 商品代蛋鸡产业迅速转型发展 , 大量小规模蛋鸡养殖场关闭 , 退出蛋鸡养殖行业 , 同时也新增了一批大规模现代化蛋鸡生产企业 。

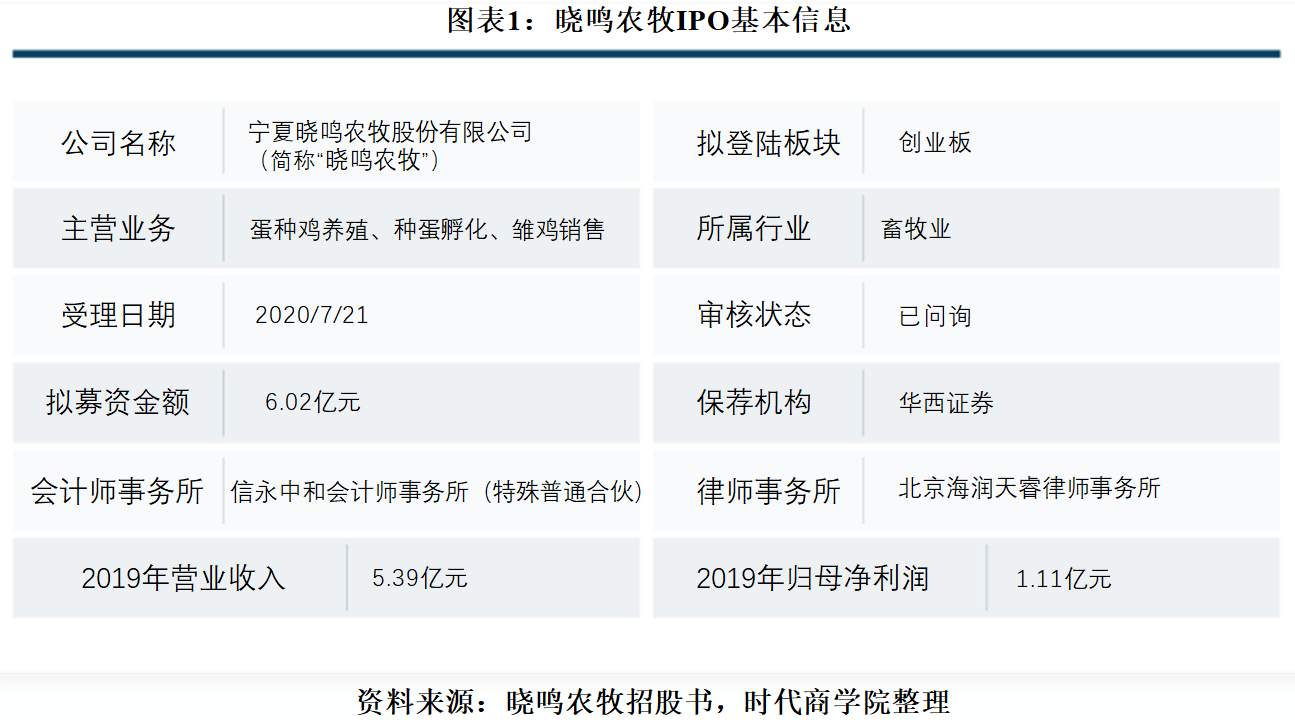

宁夏晓鸣农牧股份有限公司(以下简称“晓鸣农牧”)正是一家祖代和父母代蛋种鸡饲养、蛋鸡养殖工程技术研发、种蛋孵化、雏鸡销售和技术服务的企业 。 7月21日 , 晓鸣农牧首发申请进入问询阶段 , 拟于创业板上市 。

时代商学院查阅其招股书发现 , 报告期内 , 晓鸣农牧的流动比率、速动比率均低于同行平均水平且存在恶化趋势 , 抗风险能力有待提升 。 同时 , 晓鸣农牧与关联方存在频繁的采购与销售行为 , 在其前五大客户与前五大供应商中不断出现关联方的身影 。 此外 , 在祖代蛋种鸡供应方面 , 晓鸣农牧采取单一来源采购模式 , 对美国海兰国际公司(Hy-Line International)存在较大的依赖性 。

针对上述相关问题 , 7月2日 , 时代商学院向晓鸣农牧发函询问 , 但截至发稿该公司仍未回复 。

【企业档案】

招股书显示 , 晓鸣农牧成立于2011年7月 , 注册地址位于宁夏永宁县 。 自然人魏晓明直接持有晓鸣农牧56.91%的股份 , 为该公司控股股东和实际控制人 。

报告期内 , 晓鸣农牧主营业务收入来自商品代雏鸡、商品代育成鸡、父母代种雏鸡及副产品的销售 。 近几年 , 其营业收入逐年增长 , 2018年和2019年营收增长率分别为35.38%和40.59% 。 其中 , 晓鸣农牧商品代雏鸡收入占比最高 , 在报告期内分别为77.29%、75.87%和79.35% , 是主营业务收入的主要来源;副产品包括蛋及孵化副产品、淘汰鸡及鸡粪 , 占各期主营业收入比例分别为13.95%、16.99%和14.11% 。

此次IPO , 晓鸣农牧拟融资6.02亿元 , 其中 , 2.25亿元用于阿拉善百万种鸡生态养殖基地项目 , 2.68亿元用于阿拉善种鸡养殖场建设项目 , 0.58亿元用于闽宁养殖基地建设项目 , 剩余0.51亿元用于蛋鸡产业研究院建设项目 。

晓鸣农牧IPO基本信息如图表1所示 。

文章图片

一、流动与速动比率低于同行 , 抗风险能力差

禽类疫病是制约畜禽养殖业发展的瓶颈之一 , 也是家禽养殖业中公认的重大风险 。 目前禽流感、新城疫、马立克氏病等仍是国内蛋鸡行业重点防控的禽类疫病 。 一旦出现重大疫病的大面积传播 , 蛋鸡企业的生产经营将受较大影响 。

首先 , 病死鸡出现率增加 , 给企业直接带来经济损失;其次 , 企业会增加在疫苗接种、紧急免疫隔离带建设等防疫措施上的投入 , 导致经营成本的提高;再者 , 消费者心理恐慌 , 将降低对相关产品的需求量 , 进而影响企业的产品销售 。

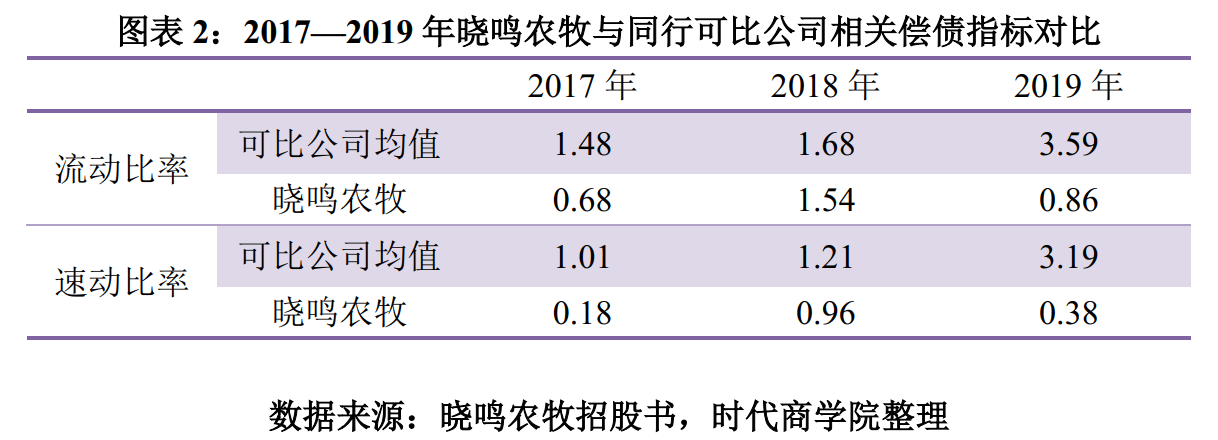

因此 , 家禽养殖企业的抗风险能力尤为重要 。 流动比率、速动比率两大指标则是企业偿债能力、抗风险能力的重要体现 。 如图表2所示 , 2017—2019年 , 晓鸣农牧流动比率分别为0.68倍、1.54倍和0.86倍 , 速动比率分别为0.18倍、0.96倍和0.38倍 , 均低于同行可比公司均值 。

文章图片

对此 , 晓鸣农牧表示 , 2017—2019年 , 公司流动比率、速动比率低于同行业平均水平 , 主要是由于公司目前正处于发展期 , 规模快速增长使得公司对营运资金需求增加 , 但对固定资产的投入增加又导致期末流动资金减少 , 因此 , 流动比率和速动比率不及同行业平均水平 。

然而 , 从偿债能力指标变化趋势看 , 报告期内 , 同行可比公司的偿债能力逐年增强 , 而2019年 , 晓鸣农牧的偿债能力大幅降低 , 与同行变化趋势差异较大 。 针对2019年的变化差异 , 招股书中晓鸣农牧并未给出具体解释 。

推荐阅读

![[达达带你看世界]东北人最下饭的十道小咸菜,你吃过吗?贼下饭!想想都流口水!](http://ttbs.guangsuss.com/image/7bdd22d439da728f277b7b372786b133)

![[泰国资讯指南]尚泰告知商户书信:准备5月1日开门营业](https://imgcdn.toutiaoyule.com/20200420/20200420154018099232a_t.jpeg)

- 互联网支付宝:首页搜索“品牌直达”能力正式面向全行业品牌商家开放

- 发现网|盈利能力速涨陷专利侵权纠纷,皓元医药转战科创板

- 孔蒂|送你离开!媒体列举孔蒂三宗罪:能力低、情商低、爱甩锅,早分早好

- 虎扑足球|兰帕德应该继续给他机会,旧将:凯帕有能力担任蓝军一门

- 科技风爆 原来是这些功能导致,简直是“电池杀手”,难怪手机续航能力变差

- 喜刷刷|短视频为什么带货能力这么强?

- Android系统微软Surface Duo的3460mAh电池可提供一整天续航能力

- 喜刷刷短视频为什么带货能力这么强?

- 云顶之弈|云顶之弈10.16:装备分解星系登场,网友:更考验运营能力

- 我名叫大空翼|看到最后让人心酸,张常宁下滑这么严重?一传防守能力不如龚翔宇