дёӯеӣҪзҪ‘科жҠҖ|гҖҠ2020дёӯеӣҪK

пјҡеҺҹйўҳдёә_дёӯеӣҪзҪ‘科жҠҖ|гҖҠ2020дёӯеӣҪKгҖӮ

йҡҸзқҖдёӯеӣҪз»ҸжөҺж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮ пјҢ K-12ж•ҷиӮІеҹ№и®ӯиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ• пјҢ е…¶дёӯзҡ„TO B (дјҒдёҡжңҚеҠЎ)еёӮеңәд№ҹиҝҺжқҘиҝҲеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е…ій”®ж—¶жңҹ гҖӮ 7 жңҲ 28 ж—Ҙ пјҢ еңЁвҖң2020еҘҪжңӘжқҘTIжҷәж…§ж•ҷиӮІејҖж”ҫеҗҲдҪңеӨ§дјҡвҖқдёҠ пјҢ дёӯеӣҪж•ҷиӮІз§‘еӯҰз ”з©¶йҷўгҖҒеҘҘзә¬е’ЁиҜўиҒ”еҗҲеҘҪжңӘжқҘйӣҶеӣўеҸ‘еёғгҖҠ2020 дёӯеӣҪ K-12 ж•ҷиӮІеҹ№и®ӯ TO B еёӮеңәеҸ‘еұ•жҠҘе‘ҠгҖӢ(д»ҘдёӢз®Җз§°вҖңжҠҘе‘ҠвҖқ)гҖӮ жҠҘе‘Ҡд»Һж”ҝзӯ–еҪұе“ҚгҖҒжӢӣз”ҹз®ЎзҗҶгҖҒж•ҷеҠЎиҝҗиҗҘгҖҒж•ҷеӯҰжҺҲиҜҫгҖҒеӯҰд№ ж”ҜжҢҒзӯүз»ҙеәҰе…ЁйқўгҖҒзі»з»ҹең°еҲҶжһҗдәҶдёӯеӣҪж•ҷиӮІеҹ№и®ӯTO B еёӮеңә(д»ҘдёӢз®Җз§°вҖңж•ҷиӮІTO BеёӮеңәвҖқ)еҸ‘еұ•зҡ„йңҖжұӮе’ҢеҠЁжҖҒ пјҢ 并жҸӯзӨәе…¶еҸ‘еұ•жңәйҒҮе’Ңйқўдёҙзҡ„жҢ‘жҲҳ гҖӮ

дёӯеӣҪж•ҷиӮІз§‘еӯҰз ”з©¶йҷўжңӘжқҘе®һйӘҢе®Өдё»д»»зҺӢзҙ иЎЁзӨә пјҢ еңЁж–°еҶ иӮәзӮҺз–«жғ…зҡ„еҶІеҮ»дёӢ пјҢ ж•ҷеҹ№иЎҢдёҡйҒӯйҒҮдәҶз”ҹеӯҳеҚұжңә пјҢ д№ҹиҝҺжқҘдәҶжҺўзҙўж–°жЁЎејҸзҡ„жңәйҒҮ гҖӮ ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜе°ҶжҲҗдёәж•ҷиӮІеҹ№и®ӯдёҡжҖҒеҚҮзә§зҡ„йҮҚиҰҒй©ұеҠЁеҠӣ гҖӮ еҜ№дәҺж•ҷиӮІTO BеёӮеңәиҖҢиЁҖ пјҢ зәҝдёҠзәҝдёӢиһҚеҗҲзҡ„жЁЎејҸе°ҶеңЁеҗҺз–«жғ…ж—¶д»ЈеҸ‘жҢҘе·ЁеӨ§еҠ©жҺЁеҠӣ гҖӮ еңЁжӯӨиғҢжҷҜдёӢ пјҢ дёӯеӣҪж•ҷиӮІз§‘еӯҰз ”з©¶йҷўиҒ”еҗҲеҘҪжңӘжқҘд»ҺTO Bж•ҷиӮІеңәжҷҜеҮәеҸ‘ пјҢ еҜ№дә§дёҡеҸ‘еұ•иҝӣиЎҢеӣһйЎҫе’ҢжўізҗҶ пјҢ е…ЁйқўеӢҫеӢ’еҮәж•ҷиӮІTO BеёӮеңәзҡ„жңӘжқҘеӣҫжҷҜ гҖӮ

ж–Үз« еӣҫзүҮ

(2020еҘҪжңӘжқҘTIжҷәж…§ж•ҷиӮІејҖж”ҫеҗҲдҪңеӨ§дјҡзҺ°еңә пјҢ дёӯеӣҪж•ҷ科йҷўзҺӢзҙ дё»д»»ж·ұеәҰи§ЈиҜ»гҖҠ2020 дёӯеӣҪ K-12 ж•ҷиӮІеҹ№и®ӯ TO B еёӮеңәеҸ‘еұ•жҠҘе‘ҠгҖӢ)

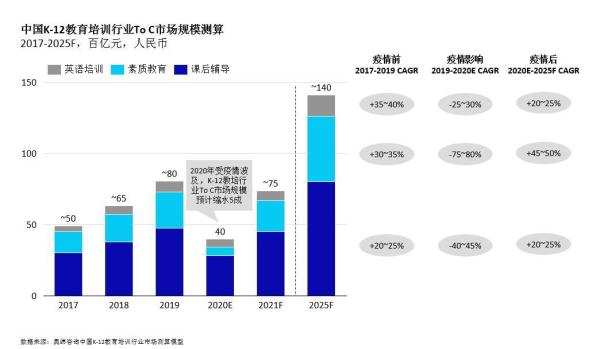

ж•ҷеҹ№еёӮеңә规模2025е№ҙйў„и®ЎзӘҒз ҙ1.4дёҮдәҝе…ғ

жҠҘе‘ҠжҳҫзӨә пјҢ иҝ‘е№ҙжқҘ пјҢ дёӯеӣҪ K-12 ж•ҷиӮІеҹ№и®ӯиЎҢдёҡд»Ҙиҝ‘ 30%зҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮеҝ«йҖҹеҸ‘еұ• гҖӮ 2019 е№ҙ пјҢ дёӯеӣҪ K-12 ж•ҷиӮІеҹ№и®ӯиЎҢдёҡеёӮеңә规模超 8000 дәҝе…ғ гҖӮ 然иҖҢ пјҢ еҸ—ж–°еҶ иӮәзӮҺз–«жғ…еҪұе“Қ пјҢ еӨ§йҮҸж ЎеӨ–еҹ№и®ӯжңәжһ„дёҚеҫ—дёҚй—ӯж ЎеҒңиҜҫ гҖӮ жҠҘе‘Ҡйў„и®Ў пјҢ2020 е№ҙ пјҢ дёӯеӣҪ K-12 ж•ҷеҹ№еёӮеңә规模е°Ҷзј©ж°ҙ 50% пјҢ зәҰдёә4000дәҝе…ғ гҖӮ

йҡҸзқҖз–«жғ…зҡ„йҖҗжёҗзј“е’Ң пјҢ жҠҘе‘ҠжҺЁжөӢпјҢ 2021 е№ҙ пјҢ дёӯеӣҪ K-12 ж•ҷиӮІеҹ№и®ӯеёӮеңә规模еҸҜжҒўеӨҚиҮі 7300 дәҝе…ғпјӣеҲ°2025 е№ҙ пјҢ еёӮеңә规模еҸҜзӘҒз ҙ 14000 дәҝе…ғ пјҢ дёҚеҗҢеӯҰ科зұ»еһӢеҚ жҜ”еҹәжң¬зЁіе®ҡ гҖӮ еҜ№жӯӨ пјҢ зҺӢзҙ жҢҮеҮә пјҢ йҡҸзқҖ5GгҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜеҠ йҖҹеә”з”ЁдәҺж•ҷиӮІеңәжҷҜ пјҢ ж•ҷиӮІTO Bдә§дёҡе°ҶжӣҙеҘҪең°иөӢиғҪж ЎеӨ–еҹ№и®ӯжңәжһ„ пјҢ еҠ©еҠӣжңәжһ„жҸҗеҚҮеҠһеӯҰиҙЁйҮҸ пјҢ жҲҗдёәдёӯеӣҪж•ҷиӮІеҹ№и®ӯиЎҢдёҡеҸ‘еұ•зҡ„еҠ йҖҹеҷЁ гҖӮ

ж–Үз« еӣҫзүҮ

(дёӯеӣҪ K-12 ж•ҷиӮІеҹ№и®ӯиЎҢдёҡеёӮеңә规模预жөӢ)

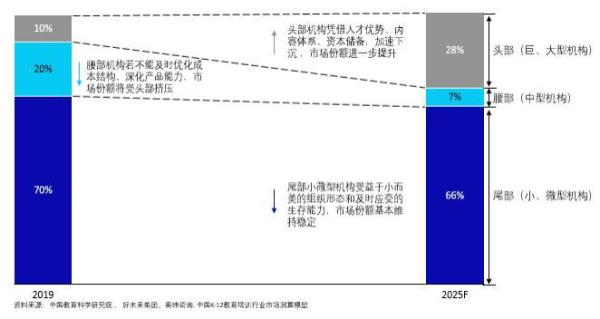

йҡҸзқҖK-12ж•ҷиӮІеҹ№и®ӯеёӮеңәзҡ„蓬еӢғеҸ‘еұ• пјҢ еёӮеңәдё»дҪ“зҡ„з«һдәүж јеұҖд№ҹеңЁйҖҗжӯҘеҸ‘з”ҹеҸҳеҢ– гҖӮ дҫқжҚ®иҗҘдёҡ收е…Ҙ规模 пјҢ жҠҘе‘Ҡе°ҶдёӯеӣҪ K-12ж ЎеӨ–еҹ№и®ӯжңәжһ„еӨ§иҮҙеҲҶдёәдә”зұ» пјҢ еҲҶеҲ«жҳҜе·ЁеһӢгҖҒеӨ§еһӢгҖҒдёӯеһӢгҖҒе°ҸеһӢгҖҒеҫ®еһӢ гҖӮ жҠҘе‘ҠжҳҫзӨә пјҢ е·ЁеһӢе’ҢеӨ§еһӢж ЎеӨ–еҹ№и®ӯжңәжһ„е…ұеҚ жҚ® 10%зҡ„еёӮеңәд»ҪйўқпјӣдёӯеһӢж ЎеӨ–еҹ№и®ӯжңәжһ„еҚ жҚ® 20%зҡ„еёӮеңәд»Ҫйўқпјӣе°ҸеһӢе’Ңеҫ®еһӢж ЎеӨ–еҹ№и®ӯжңәжһ„иҷҪеҚ•е®¶иҗҘ收иҫғе°‘ пјҢ дҪҶж•°йҮҸжңҖеӨҡ пјҢ ж•ҙдҪ“еҚ жҚ® 70%зҡ„еёӮеңәд»Ҫйўқ гҖӮ й•ҝжңҹжқҘзңӢ пјҢ дёӯеӣҪ K-12 ж•ҷиӮІеҹ№и®ӯиЎҢдёҡе°ҶеҮәзҺ°ж•ҙеҗҲдёҺж·ҳжұ°и¶ӢеҠҝ пјҢ иЎҢдёҡеҲҶеҢ–жӣҙеҠ жҳҺжҳҫ пјҢ ж•ҙдҪ“з«һдәүж јеұҖе°Ҷз”ұвҖңйҮ‘еӯ—еЎ”еһӢвҖқеҗ‘вҖңе“‘й“ғеһӢвҖқиҪ¬еҸҳ гҖӮ

ж–Үз« еӣҫзүҮ

(дёӯеӣҪ K-12 ж•ҷиӮІеҹ№и®ӯ To B еёӮеңәйңҖжұӮз«Ҝз«һдәүж јеұҖеҸҳеҢ–)

ж•ҷиӮІ TO B еёӮеңәиҝҺжқҘй«ҳйҖҹеҸ‘еұ•жңҹ пјҢ йў„и®ЎеҲ° 2025 е№ҙе°ҶзӘҒз ҙеҚғдәҝе…ғ

з–«жғ…жҝҖеҸ‘ж•ҷиӮІиЎҢдёҡзәҝдёҠеҢ–еҸ‘еұ• пјҢ ж ЎеӨ–еҹ№и®ӯжңәжһ„з§ҜжһҒеҜ»жұӮ B з«ҜиөӢиғҪ гҖӮ жҠҘе‘ҠжҳҫзӨә пјҢ иҝ‘е№ҙжқҘ пјҢ дёӯеӣҪдёҚеҗҢзұ»еһӢзәҝдёӢеҹ№и®ӯжңәжһ„еңЁжӢӣз”ҹеј•жөҒгҖҒж•ҷеӯҰжҺҲиҜҫгҖҒж•ҷеҠЎиҝҗиҗҘе’ҢеҗҺз«Ҝз®ЎзҗҶзӯүеңәжҷҜеқҮеӯҳеңЁдёҚеҗҢзЁӢеәҰзҡ„еҸ‘еұ•еӣ°еўғ гҖӮ жҠҘе‘ҠжҢҮеҮә пјҢ з–«жғ…жңҹй—ҙ пјҢ йҖҫдёғжҲҗж ЎеӨ–еҹ№и®ӯжңәжһ„зҺ°йҮ‘жөҒйқўдёҙе·ЁеӨ§жҢ‘жҲҳ пјҢ йҖҫе…ӯжҲҗжңәжһ„иҙҹиҙЈдәәиЎЁзӨәиҝҷдёҖеҪұе“Қе°ҶжҢҒз»ӯиҮі 2020 е№ҙеә• гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ еңЁз–«жғ…зҡ„еҲәжҝҖдёӢ пјҢ еңЁзәҝж•ҷиӮІеҫ—еҲ°зӘҒз ҙжҖ§еҸ‘еұ• пјҢ е…¶еёӮеңә规模еҚ жҜ”д»Һ 5%иҝ…йҖҹдёҠеҚҮиҮі 15% пјҢ иЎҢдёҡзәҝдёҠеҢ–и¶ӢеҠҝжҳҺжҳҫ гҖӮ

дёәеә”еҜ№з–«жғ…еёҰжқҘзҡ„еҶІеҮ» пјҢ жӢҘжҠұзәҝдёҠзәҝдёӢиһҚеҗҲзҡ„и¶ӢеҠҝ пјҢ ж•ҷиӮІеҹ№и®ӯиЎҢдёҡBз«ҜеёӮеңәзҡ„йңҖжұӮйҮҸиҝ…йҖҹжү©еӨ§ пјҢ ж ЎеӨ–еҹ№и®ӯжңәжһ„зә·зә·йҖҡиҝҮе·Ҙе…·гҖҒеҶ…е®№гҖҒжҷәиғҪжҠҖжңҜзӯүжңҚеҠЎжҸҗдҫӣе•ҶиЎҘе……иҮӘиә«зҡ„з»„з»ҮиғҪеҠӣе’Ңзҹӯжқҝ гҖӮ еңЁжӯӨжңҹй—ҙ пјҢ еӨҡ家ж•ҷиӮІTO B жңҚеҠЎжҸҗдҫӣе•Ҷиҝ…йҖҹе“Қеә”еӣҪ家вҖңеҒңиҜҫдёҚеҒңеӯҰвҖқзҡ„еҸ·еҸ¬ пјҢ её®еҠ©жӣҙеӨҡзҡ„зәҝдёӢж•ҷеҹ№жңәжһ„еәҰиҝҮеҚұжңә гҖӮ дҫӢеҰӮ пјҢ еҘҪжңӘжқҘж•ҷиӮІејҖж”ҫе№іеҸ°еңЁз–«жғ…жҡҙеҸ‘еҗҺжҺЁеҮәвҖңйҒҝйЈҺжёҜи®ЎеҲ’вҖқ пјҢ еҗ‘иЎҢдёҡејҖж”ҫзәҝдёҠзӣҙж’ӯжҺҲиҜҫи§ЈеҶіж–№жЎҲ пјҢ 并жҸҗдҫӣиҜҫзЁӢеҶ…е®№е’ҢиҝҗиҗҘйҷӘжҠӨзӯүж”ҜжҢҒ пјҢ дёәж ЎеӨ–еҹ№и®ӯжңәжһ„жҸҗдҫӣеӨҡз»ҙеәҰгҖҒеӨҡеңәжҷҜгҖҒе…Ёж–№дҪҚзҡ„ж”ҜжҢҒ гҖӮ еҘҪжңӘжқҘж——дёӢеӯҰиҖҢжҖқзҪ‘ж ЎжҺЁеҮәе…Қиҙ№зӣҙж’ӯиҜҫе’ҢиҮӘеӯҰиҜҫ пјҢ е°ҶиҜҫзЁӢиө„жәҗејҖж”ҫз»ҷе…ЁеӣҪеҗ„ең°зҡ„жңәжһ„еҸҠеӯҰз”ҹ гҖӮ з–«жғ…жңҹй—ҙ пјҢ вҖңйҒҝйЈҺжёҜи®ЎеҲ’вҖқзҙҜи®Ўеё®еҠ©е…ЁеӣҪ 4 дёҮеӨҡе®¶ж ЎеӨ–еҹ№и®ӯжңәжһ„йЎәеҲ©иҪ¬еһӢзәҝдёҠ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- з«ҷй•ҝд№Ӣ家|ж·ҳе®қйҖ зү©иҠӮеҸ‘еёғ2020еҲӣйҖ еҠӣ6еӨ§и¶ӢеҠҝпјҡжІҷйӣ•зӣёе…іе•Ҷе“Ғй”ҖйҮҸдёҠж¶Ё200%

- е°ҸзәўзҢӘеёҰдҪ зңӢ科жҠҖ|дёғеӨ•иҠӮйҖҒеҘіжңӢеҸӢеҝ…еӨҮе·ҰзӮ№е°ҸиүҫжҷәиғҪиүҫзҒёеҷЁX8пјҢ3еӨ©дј—зӯ№500дёҮ

- жөӘжөӘ科жҠҖзІҫйҖү|и¶…йў‘дёүGI-CX240 ARGBж°ҙеҶ·пјҢжһҒиҮҙжҖ§иғҪеҶ·й…·еҲ°еә•

- ITheatзғӯзӮ№з§‘жҠҖ|еҸҜжҗӯиҪҪй«ҳи§„ж јжҳҫеҚЎпјҢAMDе°ҶеҸ‘еёғ新移еҠЁз«ҜеӨ„зҗҶеҷЁпјҡејҖж”ҫе®Ңж•ҙPCIeйҖҡйҒ“

- зҲұеӣ е„ҝ科жҠҖ|е…Ҙдҫөзӣ–иҢЁгҖҒ马ж–Ҝе…ӢгҖҒе·ҙиҸІзү№зӯүеҗҚдәәжҺЁзү№иҙҰеҸ·зҡ„й»‘е®ўиў«жҠ“дәҶпјҒжңҖе°Ҹзҡ„17еІҒ

- зңҹзҗҶ科жҠҖеҺҹеҲӣ зҹҘйҒ“дёәд»Җд№ҲиҮӘе·ұзҡ„VlogдёҚеҰӮеҲ«дәәзҡ„еҘҪеҗ—пјҹйЈһе®ҮVLOG pocket2дҪ“йӘҢ

- й—®и‘Јз§ҳ|дёҠиҜҒжҢҮж•°е№ҙж¶Ёе№…дёә8.01%пјҢе…¬еҸёжүҖеұһ...пјҢжҠ•иө„иҖ…жҸҗй—®пјҡжҲӘжӯў2020е№ҙ7жңҲ29ж—Ҙ

- е°Ҹзұіз§‘жҠҖ|е°ҸзұіжӯЈејҸе®ҳе®Јд»Ҙж—§жҚўж–°пјҢж”ҜжҢҒе°Ҹзұі10зі»еҲ—зӯү5ж¬ҫжңәеһӢпјҢдҪ зӯүеҲ°дәҶеҗ—пјҹ

- е°Ҹзұіз§‘жҠҖ|ж•°дәҝзұізІүе§Ӣж–ҷжңӘеҸҠпјҒе°Ҹзұі2ж—ҘжӯЈејҸе®ЈеёғпјҢзҪ‘еҸӢпјҡеӨӘиүҜеҝғдәҶпјҒ

- й—®и‘Јз§ҳ|иҜ·й—®еҜ№иҙөе…¬еҸёжңүе“Әдәӣз§ҜжһҒзҡ„еҪұе“ҚпјҹеҜ№...пјҢжҠ•иө„иҖ…жҸҗй—®пјҡ2020е№ҙдёҖеӯЈеәҰеӣҪйҷ…жІ№д»·еӨ§и·Ң