第一财经|交易一周年,科创板乘风破浪丨首席评论( 二 )

主持人:科创板这一年对于科创企业和科创领域产生了怎样的影响?

文章图片

邓锋:首先是好的企业能够更快地、更好地融到资 , 而且融资金额可观 , 对企业的发展、品牌的建立都会产生积极的影响 。 更为重要的是科创板推动了中国科技创新资本的注入 , 建立了中国科技企业的创业生态 。 科创板大大拓宽了PE/VC投资机构的退出渠道 , 缩短了推出周期 。 投资人退出后再将资金注入到一级市场 , 投到早期企业 , 并且越来越向早期投 , 形成“投资-退出-再投资”的良性循环 。 调动更多资源支持创新 , 在创新、创业、创投三者间形成一个完整的闭环 。

主持人:这一年 , 科创板高效串联了企业、投行、资本、投资人等科创领域攸关方 。 那么 , 在整个业务协调、资金匹配 , 以及与其他资本渠道的打通方面 , 投行的业务结构发生怎样的变化?

王曙光:我认为至少两个方面发生了变化:第一个 , 中国的资本市场此次改革是在向世界最先进的经验大步靠拢;这个过程对于投行内部的管理架构和激励机制 , 以及投行部跟研究部之间、投行部跟资本市场部之间、以及投行部跟销售交易部之间的协同管理要求更高 。 第二个 , 要求投行人员对于所保荐公司价值的判断和认知要更加清晰 , 能够进一步学习和引入境外先进投行的经验;眼光不限于面向中国本土的资本市场 , 而是应该更好地帮助中国企业家进行全球化的扩张 , 使得具有优秀科创属性的中国公司未来能够在全球企业竞争中占一席之地 。

机构计划性退出 市场增量消减科创板解禁冲击

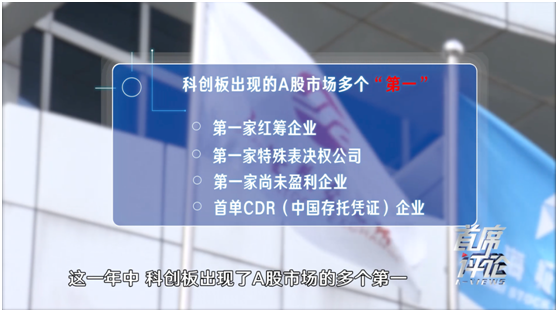

正式交易这一年 , 科创板书写了A股市场的多个“第一”:第一家红筹企业、第一家特殊表决权公司、第一家尚未盈利企业、首单CDR(中国存托凭证)企业等 。

文章图片

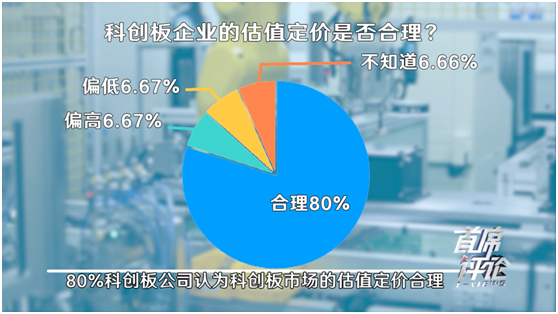

经第一财经对百位投资人的初步调研 , 大部分投资者对科创板投资持加仓态度;所投资科创板标的的业绩情况出现了两极分化 , 一部分出现亏损不超过30% , 另一部分盈利超过300% 。 值得关注的是 , 80%科创板公司认为科创板市场的估值定价合理 , 46.67%科创板上市公司认为科创板未来市场估值会持续攀升 , 20%科创板上市公司会担心科创板未来市场估值会下行的挑战 。

文章图片

Wind统计数据显示 , 7月20日至23日 , 科创板有31家上市公司的限售股集体解禁 , 解禁数量总计32.39亿股;其中 , 7月22日有25家公司31.47亿股解禁 , 解禁总市值1811.89亿元 。

文章图片

主持人:如何看可能面临的解禁期 , 科创板流动性会怎样?

王曙光:历史上境外最优秀的资本市场的流动性基本上是在1%左右、日换手率在1%左右;而在过去的一年里 , 科创板的平均日换手率远超过这个数字 。 这意味着解禁对科创板带来的冲击不会那么大;因为流动性越好 , 市场接受新的增量的能力就越强 , 所以我个人认为 , 只要科创板的企业能够维持高速成长 , 且社会对科创板的认知和支持力度不断增强 , 虽然解禁对科创板有冲击 , 但解禁的冲击会因为增量市场空间消减 。

主持人:北极光创投的项目中 , 已经有4家科创板上市公司 , 现储备项目十余家 , 包含1家已过会企业 。 在投资人看来 , 包括估值方法在内的看项目方法论 , 是否有新的变化?

邓锋:没有太大影响 。 我们主要投的是早期阶段 , 看估值的时候主要关注公司基本面 。 在企业上市后 , VC的退出是有计划的 , 一点一点退 , 不是一下全抛出去 。 原来可能考虑企业要做10年以上 , VC才能退出来;之前对周期长的标的 , 例如创新药公司 , VC轻易不敢投;现在依据科创板第五条标准 , 允许企业可以在没有利润甚至没有收入的时候上市 , VC就敢于更早往前投 , 这是很重要的一点 。

推荐阅读

- 云南第一美女竟然在昆明,她是活泼的精灵

- 喇叭裤■“泰国第一神颜”晒照,渔网吊带配喇叭裤身材比例逆天,羡慕不来

- 第一代iPod touch原型曝光:采用Mac Pro亮面黑色工艺

- 分手第一次|鬼鬼自曝7个月没接通告,每个月都花老本,为省钱蹭员工摩托车

- 交易日|8月市场开门红,科创50大涨6%

- 交易|2000亿公司大动作!强势涨停了

- 第一眼界|西方媒体:大国这次没开玩笑,对华释放一信号?正在为战争做准备

- 人生若无悔|美俄只能排第二第三,第一实属难料,让日本最忌惮的四个国家

- 范冰冰|范冰冰被全网第一拆迁户求婚?对方称有2000万拆迁款,养的起

- 北京青年报-北青网|8月1日起外汇交易暂免12种货币交易手续费比三年前新增韩元和泰铢