经济学能预测经济发展趋势吗

简单谈一谈预测的方法体系吧,感觉这方面一直被很多经济系忽视。

首先,预测有两大基本门类:定性和定量。

定性包括:调查问卷、专家意见(德尔菲法)、独立判断。

定量包括:回归方法、实验方法、时间序列方法、领先指标、弹性估计法、插值法、重力模型、灰度关联分析、机器学习、预期理论、博弈论、DSGE 等。

先来说说回归方法,不少人以为回归是专门用来做因果推断的,其实不然。当你用它来做因果推断的时候,你关注的是

;当你用它预测的时候,你关注的是

。

举一个应用场景的例子,比如你正在经营一家工厂,你需要预测市场需求,从而决定自己的生产计划。怎么预测呢?一般可以根据历史的销售数据来预测。但是,销售量不完全就是需求,特别是市场需求超出库存(stockout)的时候,这时候你没有销售量,但不代表没有需求!这个现象叫 censoring 。

如果只有 censoring 没有 self-selection 的问题,那么你可以 1)只选取 non-censoring 的数据部分进行建模; 2)合理猜测一个存货水平,估计在此之上的真实需求。方法 1)往往会低估需求,所以方法 2)更为常用,这里需要用到的 technique 是 Expectation-Maximization (EM) Algorithm 。如果既有 censoring 又有 self-selection,就可以用 Hackman 两阶段方法来处理。

实验也是企业预测市场需求的重要方法。比较常见的包括社科人士熟悉的 RCT,IT 人士熟悉的 A/B test,Marketing 的人喜欢搞的 pilot test 等等。实验设计最重要的是要保证实验组和对照组的随机分配。一些公司会通过发邮件来邀请被试参与实验,但如果大家点开邮件的概率比较低的话,就会影响到实验的可信性。一般来说,做实验比较烧钱,所以是否要进行实验我们往往需要权衡再三(可以构建一个决策树)。当然,像梁建章这种在自己开的公司里做实验,然后还可以拿去发 QJE,我们只有羡慕的份了。

时间序列方法,顾名思义就是从历史数据中预测未来。比较简单的有,增长率不变法、移动平均法、指数平滑法,复杂的像 box-jenkins 方法。使用 box-jenkins 模型的一个重要假设是时间序列满足弱平稳性,没有这一点,预测就无从谈起了。时间序列还要提防伪回归,这时候就要做协整检验来判别。

领先指标,像 PMI、PPI、固定资产投资、消费者信心指数都是,这一方法已经被投资分析师们在基本面分析中广泛运用了,这里就不多说了。

弹性估计法,其实我们在经济学原理这样的入门课就接触到了,比如,需求弹性、供给弹性,只是老师不一定会告诉你,弹性是可以拿来预测的。因为在一定的时期内,弹性可能是相对稳定的一个变量。

其他方法不细说了,我就提两个:机器学习和博弈论。

现在经济学实证领域的文章,用机器学习的是越来越普遍。诸如 Lasso、Ridge、Random forest,不要太多。 这股风潮的流行,很大是受到 Varian (谷歌首席经济学家)、Susan (微软顾问)等经济学家的推动。

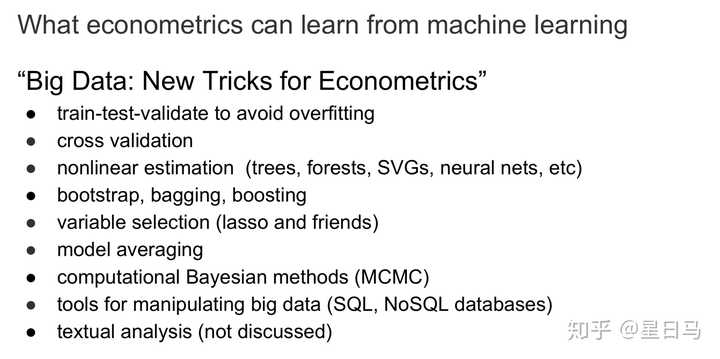

Varian 早在2014年就指出,计量经济学和机器学习应当相互借鉴,以下摘自他的 slides。可以看出,机器学习大大扩充了计量经济学的工具箱,而计量经济学在因果推断的所长,也将是机器学习的有力补充。

上有一个问题,经济学是不是不能用于预测,只能用于解释,我是反对这个看法的。预测经济学家 Francis Diebold 也认为,哪里有什么解释和预测之分,都是用于预测的,只不过是一个是基于因果来预测,一个不基于而已。

长期以来,计量经济学和机器学习分别在两个不同的领域发展壮大起来,两边各有自己的粉丝,都以数据科学家自居,但彼此互不知晓,各干各活。面对越来越复杂的应用场景,我们既关注

,也关注

;既要追求精确,也要有逻辑框架来支撑我们的商业直觉。因此,这两门学科的融合一定是未来的发展趋势。而一旦融合,也将彻底重塑数据科学。

最后讲一讲博弈论。博弈论可以预测厂商之间的竞争、政治竞选、以及制定公司策略等,但它的问题在于,有时候它给出太多均衡了,精确性不够好。而且对人的理性程度要求太高,应用上不如搞行为的那一派贴近实际。

■网友的回复

不能,经济发展趋势不光是经济问题,人,自然都有决定性因素,光研究经济学是无法预测经济发展趋势的,不然就不会有那么多经济问题得不到解决了。

■网友的回复

当代经济学研究(预测)一般包括三个环节:提出理论猜想、建立理论模型、验证理论模型。我们从理性预期学派的例子谈起,说明经济学能否预测经济发展趋势,怎样预测经济发展趋势。

一

提出理论猜想。

小罗伯特.卢卡斯(Robert Lucas,Jr.)、罗伯特.巴罗(Robert J.Barro)、托马斯.萨金特(Thomas J. Sargent) 等提出理性预期猜想,主要由四个假设提供支撑:

1、理性预期假说。经济活动当事人与经济制度有相同的信息背景,当事人的预期趋向于经济制度给出的结果。

\t2、中性假说和非中性假说。“中性假说”,暨“货币中性假说”,指经济的总产量和就业的实际水平和自然水平间不同的时间类型(这种时间类型构成商业周期划分),与对商业周期发展做出反应的货币和财政政策无关。“非中性假说”,认为商业周期以一种有意义的方式依赖于货币和财政活动。两个假说之间的关系是:“中性假说”并不意味着政府的行为一般不能影响总产量和就业,而是说,系统的货币活动在这方面的作用是不连续的,有时起正向作用,有时起反向作用,有时不起作用,这就是“非中性假说”。然而,从从最终意义上讲,系统的货币活动对经济不起作用,是“中性”的。

3、自然率假说。认为经济总量(产量、就业)与通货膨胀率之间不存在固定关系,而与实际通货膨胀率和通货膨胀率预期间的差别之间,存在固定关系。自然率假说认为,给定经济的微观结构、私人活动者(企业家、消费者、工人)基于对通货膨胀率正确的预期,会形成唯一的总产量和就业水平,即“自然水平”。总产量和就业高于、等于或低于自然水平,是同通货膨胀高于、等于或低于一般预期通货膨胀率相联系的。

4、政府行为无效假说。经济活动者(企业家、消费者、工人)熟知政府的货币、财政行为,因为政府在各个时期反复重复同样的措施,会使参与者形成对政府行为的预期,人们便将以自己的行动来抵消政府政策的影响,从而使政策的作用降到最低。

二

建立理论模型。

当代经济学的理论猜想不能仅用文字表述,文字表述的不严谨会导致歧义,必须要翻译成数学语言,这一点在理性预期学派尤为明显,它强调经济活动的动态分析,每种经济变量都打上时期概念,形成独特的理性预期动态经济分析模型。

比如,卢卡斯在其《经济动态的递归方法》一书中,从递归分析基本模型出发,运用确定性动态规划、随机动态规划、离散马尔科夫过程的收敛性理论,将动态理念运用到一般均衡系统,在此基础上分析企业投资、家庭消费、长期增长、资本积累、工作找寻与匹配、存货行为、资产定价和货币需求模型,说明如何预测个人和社会行为。

三

验证理论模型。

采集不同历史时期海量数据,通过矩阵代数、概率与统计学的方法(计量经济学方法)处理数据,论证理论模型的合理性,从而证明理性预期假说理论的合理性。

四

从以上讲述可以看出,建立理论模型和验证理论模型的前提是理论假设(猜想),只有假设(猜想)合理、正确,后面的两个步骤才有意义。然而,正是在假设(猜想)这个环节,人类认识能力面对过于纷繁复杂的经济行为,只能模模糊糊看个大概,所以,对未来经济的预测也只能是看大方向,需要在实际工作中不断动态调整。

任正非说过一句话,“方向大体正确,企业充满活力”。这句话实在有大道理。不仅是企业发展的道理,还是国家发展的道理:方向大体正确,国家充满活力。

为着“方向大体正确”,大方向必须要看、预测仍然要做,尽管很努力还必然会出错,也还仍然要看、要做。

比如本轮“供给侧改革”、“去产能”,就是一个对经济大方向的看法。如果没有这个判断,任由市场发挥作用,落后产能就会延续下去,一直延续到发生大规模经济危机,市场强行出清落后产能,这会对国民经济造成更大的冲击和伤害,可能是类似于“1929-1933年”的大危机。

提出“中国制造2025”,同样是一个大方向的判断:中国必须要着力于高端制造业,才能可持续发展。至于国家投入多少,给了多少补贴和政策优惠,哪些产业最终会成功,哪些产业最终因为种种我们现在想不到的原因失败,甚或本来打算发展A产业,结果没有列入计划的B产业反而成功了,这些,是目前时点无法准确预测的事。

我们能做的,就是怀着深深戒惧的心、睁大狐疑的眼,根据变化不断调整预测,努力使其能比经济实践略微提前一点点,避开市场自发行为可能导致宏观经济出现的大危机。

五

我们怎样做预测,或者说,怎样的预测才是相对科学的预测?这是一个认识论的问题。

逻辑实证主义认为,人类的知识是通过归纳法,从经验中确立得到证实的真命题,人类认识的发展就是这种真命题和由他们构成的理论的累积。

波普尔反对,提出“证伪主义”,认为知识就是“假说”。

他说,“可证实性判断依据”不仅不合理,而且不可能,因为它的工具“归纳法”从最终意义上是无效的。“可证伪性判断依据”的工具是否定式假言直言三段论演绎法,可借助“判断性试验”,从单称陈述的真,论证作为知识的全称陈述的假,即可实现证伪。

波普尔认为,人类知识增长的过程是“问题-尝试性解决-排除错误-新的问题”的过程。

“问题”阶段。主体先天的知识成分起主导作用,提出问题、假说或设想,“理论不始于观察、观察中渗透着理论”(波普尔,1962)。在改革之初,华、邓面对同样的现状,因为主体的先天知识成分不一样,所以判断不一样、预测不一样,提出的解决方法不一样。

“尝试性解决”阶段。提出的设想、假说、计划同时有好几个,这就要通过排除错误来做选择。这时才需要诉诸于经验,即接受那些较好经受住经验检验的设想、假说或计划,排除接受经验检验较差的设想、假说或计划(排除错误阶段)。

完整过程是这样的:人类知识的增长包括猜想和反驳两个环节。人类根据问题大胆提出猜想,努力按可证伪度高的要求提出假说、计划。尝试性理论提出后,就进入反驳,这时要根据经验,按确认度高的要求排除错误,从而使所接受理论假性内容减少或不增加。通过不断猜想和反驳,人类就能够获得逼真度高的知识。

猜想-反驳的过程是渐进的,人的认识过程是渐进的,所以经济预测只能是渐进的,改革、发展的实践也只能是渐进的。

六

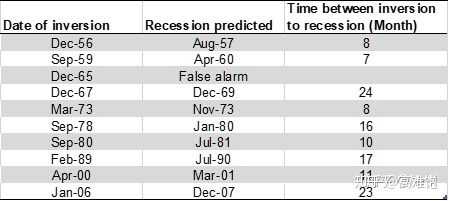

有人会说,我们观察到一些指标之间的相关性,以此可以预测未来经济的变化。比如,观察美国国债利率变化,如果出现一年期利率水平超过十年期利率水平,即“利率倒挂”现象,意味着美国经济大概率走向萧条。

可以发现从1954年至今有10个期间,出现了利率倒挂,其中9次成功的预测了两年内美国的经济危机。而1954年至今美国一共也就是9次经济危机(不包括54年初韩战的那次)。

我的观点是:尽管根据以往观察到的一年与十年国债利率直观关系表现,一旦倒挂就大概率发生危机,仍然无法说明二者之间有必然联系(不一定不正确,只是无法说明)。

比如,我每次去吃饭,都能看到同一只猫在食堂转来转去,如果据此做一定时间段内我和猫同时出现在食堂内的模型,置信度90%,回归出来的拟合度会很高,模型很漂亮,但二者之间并没有什么必然联系,一定时期内预测可能是高度准确的,然而,还是没有什么必然联系。

这么说,并非否定的意思。而是要找出二者背后究竟是怎样的关联关系。如果无法说明背后的、内在的联系,就只是“猜想”,可能猜对了,也可能没猜对。

七

我们在分析资本市场时,通常的做法也是观察、找到若干指标,发现它们之间似乎有某种联动关系,然后建立模型,验证指标间的相关度。指标可能在形式上相关,究竟是否是有实际联系的相关,实际上是怎样相关起来的,出现什么样的变化指标间就不相关了,并不清楚。

推荐阅读

![[生肖]6月下旬,好运随行的四大星座,充满桃花的美好,事业的顺心](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/1e18242daaba264e31392bab787165a5.jpg)

- 怎样看待泰国神算女预测泰国南部即将发生大灾难

- 怎样理解价值洼地也就是经济学中的洼地效应

- 对于要跨专业考金融的学生,要做啥准备

- 想申请英美的金融数学/金融工程研究生,一定要提供本科阶段的C++/宏微观经济学课程成绩吗