景观|爱克莱特收到现金与营收差距加大 应收账款高频频起诉( 四 )

研发费用率独降 销售费用率3年同行之冠

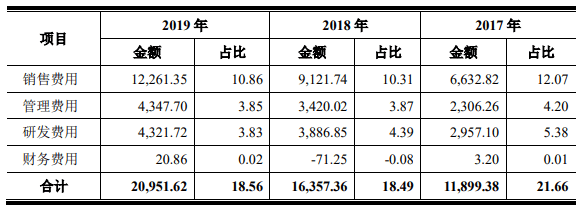

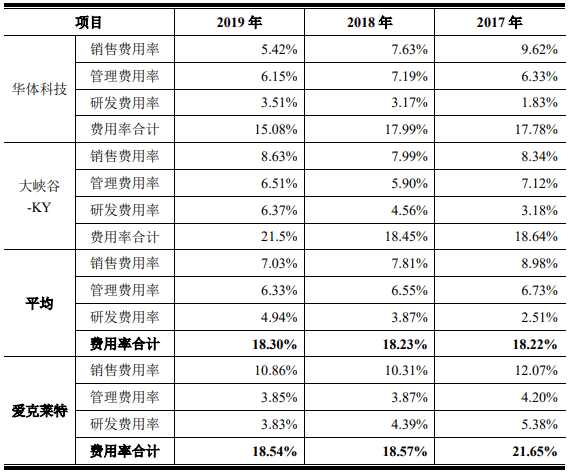

爱克莱特研发费用率连降2年 , 但2家同行均为上升 。 2017年-2019年 , 爱克莱特研发费用分别为2957.10万元、3886.85万元、4321.72万元 , 研发费用率分别为5.38%、4.39%、3.83% 。 同行可比公司研发费用率平均值分别为2.51%、3.87%、4.94% , 华体科技、大峡谷-KY研发费用率均逐年上升 。 华体科技分别为1.83%、3.17%、3.51% , 大峡谷-KY分别为3.18%、4.56%、6.37% 。

3年里 , 爱克莱特销售费用率始终为同行最高 。 2017年-2019年 , 爱克莱特销售费用分别为6632.82万元、9121.74万元、12261.35万元 , 销售费用率分别为12.07%、10.31%、10.86% 。 同行可比公司销售费用率平均值分别为8.98%、7.81%、7.03% , 2家同行销售费用率均为个位数 , 华体科技分别为9.62%、7.63%、5.42% , 大峡谷-KY分别为8.34%、7.99%、8.63% 。

文章图片

文章图片

爱克莱特表示 , 公司销售费用率高于同行业公司水平 , 主要原因是公司的销售人员职工薪酬高于同行业公司 , 且公司按收入的一定比例计提了售后服务费所致 。

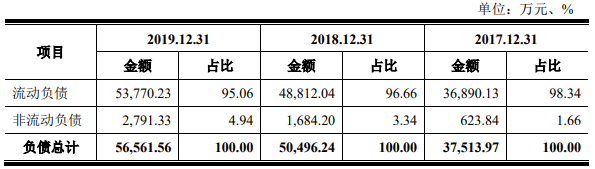

去年负债5.7亿元

各期末 , 爱克莱特负债总额分别为3.75亿元、5.05亿元和5.66亿元 , 其中流动负债分别为3.69亿元、4.88亿元、5.38亿元 。 流动负债中最大头的两项为应付账款和应付票据 。 2017年-2019年 , 爱克莱特应付账款分别为1.47亿元、2.09亿元、2.59亿元 , 应付票据分别为0.91亿元、1.45亿元、1.68亿元 。

文章图片

文章图片

爱克莱特招股书表示 , 公司应付票据金额在报告期内呈增加趋势 , 主要是由于公司为提高资金周转率 , 增加使用票据方式支付供应商货款所致 。 公司应付账款金额主要为应付供应商的原材料采购款 。 报告期内 , 随着公司业务规模和采购规模的扩大 , 期末应付账款金额相应增加 。

实控人持股企业被吊销原因成疑

据《投资时报》 , 为解决上市前资金周转问题 , 爱克莱特股权变更也较为频繁 。 据申报材料显示 , 该公司自成立以来历经8次增资、6次股权转让 。

2012年8月 , 爱克莱特原始股东汪清、郭小燕、杨汝湘退出该公司;2015年7月 , 接手汪清出让股权的岑育、程润肖退出;2016年3月肖扬、孙丽入股爱克莱特三个月后即退出;2019年1月 , 郑建宝、周俊芳以2.68元/股价格转让所持爱克莱特股份并退出 。

目前 , 谢明武直接持有爱克莱特4533.75万股股份 , 占股份总额的38.75% , 为该公司控股股东及实际控制人 。

而关于实控人的对外投资情况 , 爱克莱特不同版本的申报材料也呈现出不同信息 , 这引发证监会关注 。

据证监会反馈意见显示 , 初始申报材料之中 , 爱克莱特实际控制人除发行人及子公司外无其他对外投资公司 。 然而在招股书中 , 爱克莱特实际控制人持股深圳市民有科技开发有限公司90%股份的信息却昭然可见 。 蹊跷的是 , 据申报资料显示 , 深圳市民有科技开发有限公司已于2006年吊销 , 目前正在办理注销手续 。

针对上述情况 , 证监会提醒爱克莱特修改招股书中关于实际控制人对外投资前后不一致的表述 , 同时 , 要求爱克莱特对深圳市民有科技开发有限公司被吊销是否涉及实际控制人的违法违规行为?是否存在公司法规定的不得担任公司董监高的情形?存续期间是否合法合规?注销手续的办理是否合法合规等问题一一披露 。

推荐阅读

![[宝宝,太阳镜,宝宝,太阳镜]小么课堂:6岁以下的宝宝不能带太阳镜!](http://img.jiangsulong.com/200324/8_0324235Z3bX.jpg)

- 游人|别再摘了!中华民族园的景观农作物都“秃顶”了

- 中新网|黄河壶口瀑布现“水岸齐平”景观

- 上海发布|滴水湖4座“网红”景观桥亮灯啦!快来先睹为快

- 黄河壶口瀑布现入汛以来最大流量|【黄金瀑群】黄河壶口瀑布现入汛以来最大流量 “水岸齐平”景观壮美

- 北京动物园溪流景观设警示牌,游客投喂屡禁不止丨向不文明说不③

- 【】航拍江西武宁县城平流雾景观 云雾缭绕美如画

- 无人机网无人机真的能飞越火星吗?“火星版”莱特兄弟:NASA准备尝试一下

- 小胖侃体育|中超10人鲁能0-0苏宁,新援首秀3分钟染红,佩莱特谢拉难进球

- 山东鲁能|中超10人鲁能0-0苏宁,新援首秀3分钟染红,佩莱特谢拉难进球

- 亦庄|打造一池三岛、设环湖“绿廊”,亦庄调节池完成水生态景观提升