危机|美联储应对疫情危机的政策逻辑与调整路径( 二 )

(4)美联储支持海外央行的政策

为应对离岸美元流动性紧张 , 美联储降低与加拿大、日本、英国、欧元区、瑞士央行的美元流动性互换利率25BPs , 提供84天期限的美元流动性 , 并进一步与澳洲、巴西、丹麦、韩国、墨西哥、新西兰等更多央行建立临时美元流动性安排 。 还创设了临时回购协议安排(FIMA Repo Facility) , 允许在纽约联储有账户的外国央行抵押美国国债 , 借入美元 。

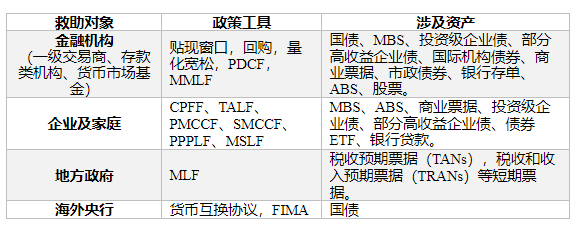

美联储出台的政策工具为金融机构、企业和居民、地方政府与海外机构提供了充足的流动性保障 , 避免了以上四个部门资产负债表的坍塌 。 (参见 表1)

文章图片

表1:美联储应对新冠疫情的政策工具 。资料来源:美联储

二、近期美联储资产规模下降的原因

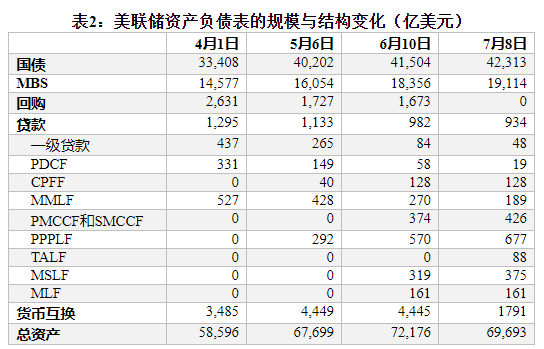

7月8日 , 美联储资产负债表规模由6月10日的最高峰7.22万亿美元下降至6.97万亿美元(参见 表2) 。此次阶段性缩表的原因并非美联储主动减持 , 而是随着境内外的美元流动性压力缓解 , 针对金融机构和海外央行的政策工具自然退出 , 同时针对企业、家庭等部类出台的各项应急工具使用进度较慢 , 两方面因素共同导致了资产规模的被动萎缩 。

文章图片

数据来源:美联储

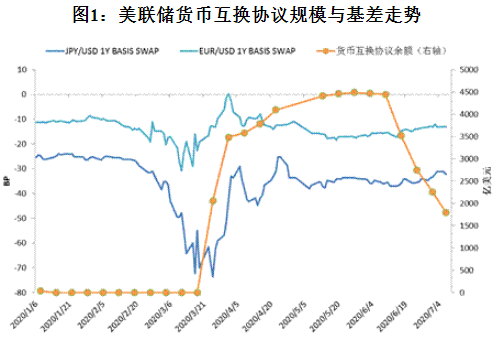

从美联储资产负债表的结构来看 , 今年疫情暴发前期 , 美元荒席卷全球 , 金融市场大幅动荡 。 为缓解美元流动性紧张 , 针对金融机构和海外央行的政策工具使用规模急剧上升 。 美国国内方面 , 一级交易商的贷款规模在3月25日达到最高值508亿美元 , 回购协议规模在3月18日达到最高值4419亿美元 , 针对货币市场基金的MMLF规模在4月8日达到最高值531亿美元 。 此后 , 随着美联储宣布无上限QE , 向市场投放大量流动性 , 美国货币市场逐渐企稳 , 对此类工具的需求逐步下降 。境外市场方面 , 4月以来 , 货币互换协议规模升至4000亿美元以上 , 5月6日达到4448亿美元的高点 , 随后 , 以EUR/USD及JPY/USD互换基差为代表的美元融资溢价逐步回归正常水平 , 海外央行在互换到期之后不续作 , 货币互换余额逐步下行至目前的1791亿美元 。 (参见 图1)

文章图片

数据来源:Bloomberg

另一方面 , 针对企业、家庭和地方政府的政策工具起步较晚 , 相应的工具在3月末陆续出台 , 但直到6月份才开始逐步投入使用 。 根据美联储的公告 , TALF、PMCCF、SMCCF、PPPLF、MSLF等工具的规模上限为1.8万亿美元 , 但目前以上5种工具的使用规模之和约1500亿美元 , 距离上限仍有很大空间 。 针对企业、家庭和地方政府的政策工具绝大部分由财政部进行信用兜底 , 因此在救助对象、资金规模、投放方式等多方面均要与财政部进行协商 , 可能是导致前期使用进度较慢的主要原因 。

货币互换与公开市场回购操作等短期货币工具自然到期退出 , 加之美联储的QE节奏也由最初的每天购买750亿美元国债和500亿MBS , 下降至每月购买800亿美元国债和400亿美元的MBS , 导致6月美联储资产负债表规模出现回落 。 但 近期美联储的资产负债表变化 , 更倾向于短期内的结构性调整 , 持续缩表的可能性并不大 。 原因主要有以下几方面:

一是结构性调整已接近尾声 。 目前 , 美国短期融资市场企稳向好 , 回购操作已经完全退出 , 预计未来美联储资产负债表中一级贷款、PDCF和MMLF等工具规模也将稳定在较低水平 。 而即使未来货币互换规模全部压缩至0 , 也最多只会带来低于2000亿美元的规模收缩 , 对资产负债表的整体规模影响有限 。

推荐阅读

- 环球时报|“特朗普对抗TikTok比应对新冠更认真努力”

- 美联储|美联储认输,中国或将要为持有美债向美国付款,事情有新变化

- 央视网|香港新一轮疫情有一显著特点 张文宏解读应对策略

- 程序员|强力支持!国家再出重拳,这是要彻底解决华为芯片危机

- 粮食|联合国警告:前所未有的粮食危机在逼近!一组数据告诉你,端牢“中国饭碗”有底气!

- 科技生活迷|科普知识大揭秘:雷达如何应对反辐射导弹?

- 众望理财师|大量迁离房屋可能会导致金融危机,住房经济学家警告说

- Crytek|《孤岛危机:复刻版》Switch 版:后续更新将提升画面效果

- 字节跳动称遭脸书抄袭抹黑积极应对 网友纷纷表示支持

- 中国网信网字节跳动称遭脸书抄袭抹黑积极应对 网友纷纷表示支持