зҫҺеҖәйҒӯжҠӣе”®пјҢеҠЁиҚЎдёӯзҡ„дёӯеӣҪеҖәеёӮеҸҚиў«еӨ–иө„йҖҶеҠҝжҠўиҙӯ

жҢҒз»ӯиҝ‘дёүе№ҙзҡ„дёӯеӣҪ“еҖәзүӣ”谢幕 гҖӮ 然иҖҢ пјҢ еҚідҪҝжҳҜеңЁеҖәеёӮеӣһи°ғжңҖеү§зғҲзҡ„5-6жңҲ пјҢ еӨ–иө„еўһжҢҒеҠӣеәҰд№ҹжңҖеӨ§ пјҢ и¶Ҡи·Ңи¶Ҡд№° гҖӮ йҷӨдәҶдёҖиҙҜеёғеұҖзҡ„еҲ©зҺҮеҖәе“Ғз§Қ пјҢ еӨ–иө„еҫҲе°‘и§ҰеҸҠзҡ„дҝЎз”ЁеҖәд№ҹеҗёеј•дәҶеӨ§йҮҸд№°зӣҳ гҖӮ

еӨҡ家еӨ–иө„жңәжһ„жҠ•иө„з»ҸзҗҶеҜ№з¬¬дёҖиҙўз»ҸйҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ иҷҪ然дёӯеӣҪеӣҪеҖә收зӣҠзҺҮдёҠеҚҮдјҡеҜјиҮҙдёҖдәӣдәӨжҳ“жҚҹеӨұ пјҢ дҪҶдәәж°‘еёҒиҝ‘жңҹеҚҮеҖјеҸҜд»ҘејҘиЎҘжө·еӨ–жҠ•иө„иҖ…дёҖйғЁеҲҶжҚҹеӨұ гҖӮ жӯӨеӨ– пјҢ еңЁз»ҸеҺҶ5-6жңҲзҡ„жҠӣе”®еҗҺ пјҢ дёӯеӣҪеӣҪеҖәиҫғзҫҺеҖәзҡ„зӣёеҜ№д»·еҖјдјҳеҠҝеҲӣдёӢеҺҶеҸІж–°й«ҳ——5е№ҙеӣҪеҖәзҡ„еҗҚд№ү收зӣҠзҺҮи¶…иҝҮ5е№ҙзҫҺеҖәиҝ‘243дёӘеҹәзӮ№пјҲbpпјү пјҢ еҚідҪҝжҳҜз»ҸиҝҮеӨ–жұҮеҜ№еҶІеҗҺзҡ„и¶…йўқ收зӣҠд№ҹйҖјиҝ‘80bp гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ й«ҳзӣӣиҝ‘жңҹ“е”ұз©ә”зҫҺеҖә гҖӮ 6жңҲ29ж—ҘеҪ“е‘Ёзҡ„зҫҺеӣҪе№ҝд№үе’ҢзӢӯд№үиҙ§еёҒз»ҹи®Ўж•°жҚ®жҳҫзӨә пјҢ еёӮеңәжөҒеҠЁжҖ§дёӢйҷҚдёҘйҮҚ пјҢ зҫҺиҒ”еӮЁдјјд№Һжңүж„ҸеңЁеёӮеңәе№ійқҷжңҹ“收ж°ҙ” пјҢ зҫҺеҖәйҒӯйҒҮжҠӣе”® гҖӮ еҗҢж—¶ пјҢ е…Ёзҗғиө„дә§й…ҚзҪ®иҖ…еңЁеҜ№зҫҺе…ғй•ҝжңҹиө°ејұзҡ„еҲӨж–ӯдёӢ пјҢ д№ҹеңЁиҖғиҷ‘еҠ еӨ§й…ҚзҪ®ж”¶зӣҠжӣҙй«ҳзҡ„иө„дә§ гҖӮ

еӨ–иө„и¶Ҡи·Ңи¶Ҡд№°дәәж°‘еёҒеҖәеҲё

ж №жҚ®еҪӯеҚҡж•°жҚ® пјҢ еӨ–иө„д»Ҡе№ҙдёҠеҚҠе№ҙеҮҖд№°е…ҘзәҰ3198.2дәҝе…ғеўғеҶ…еҖәеҲё пјҢ жҢүеҚҠе№ҙеәҰи®Ў пјҢ дёә2017е№ҙ7жңҲеҖәеҲёйҖҡејҖйҖҡд»ҘжқҘжңҖеӨ§ гҖӮ йҷӨдәҶеҲ©зҺҮеҖә пјҢ дҝЎз”ЁеҖәд№ҹеҗёеј•еӨ§йҮҸд№°зӣҳ гҖӮ жҲӘиҮі6жңҲжң« пјҢ еўғеӨ–жңәжһ„жҢҒжңүзҡ„еўғеҶ…дҝЎз”ЁеҖә规模ж”ҖеҚҮиҮі1222.9дәҝе…ғ пјҢ дёә2018е№ҙеҪӯеҚҡжңүж•°жҚ®д»ҘжқҘжңҖй«ҳ пјҢ е…¶дёӯ6жңҲеҮҖеўһжҢҒдҝЎз”ЁеҖә37.2дәҝе…ғ гҖӮ

еӨҡ家еӨ–иө„жңәжһ„дәәеЈ«еҜ№йҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ е°Ҫз®ЎеҖәеёӮиҝ‘жңҹеҠЁиҚЎ пјҢ дҪҶдәәж°‘еёҒиҝ‘жңҹзҡ„еҚҮеҖјеҸҜд»ҘејҘиЎҘдёҖйғЁеҲҶ收зӣҠжҚҹеӨұ гҖӮ жҲӘиҮіеҢ—дә¬ж—¶й—ҙ7жңҲ13ж—Ҙ16:50 пјҢ зҫҺе…ғ/зҰ»еІёдәәж°‘еёҒжҠҘ7.0039 пјҢ зӣёиҫғдәҺ5жңҲйҖјиҝ‘7.2зҡ„ж°ҙе№іеӨ§е№…иө°ејә гҖӮ еҪ“еүҚ пјҢ дәӨжҳ“е‘ҳжҷ®йҒҚи®Өдёәдәәж°‘еёҒжңүжңӣеҶІеҮ»6.8зҡ„еҢәй—ҙдәӨжҳ“дёӢйҷҗ гҖӮ

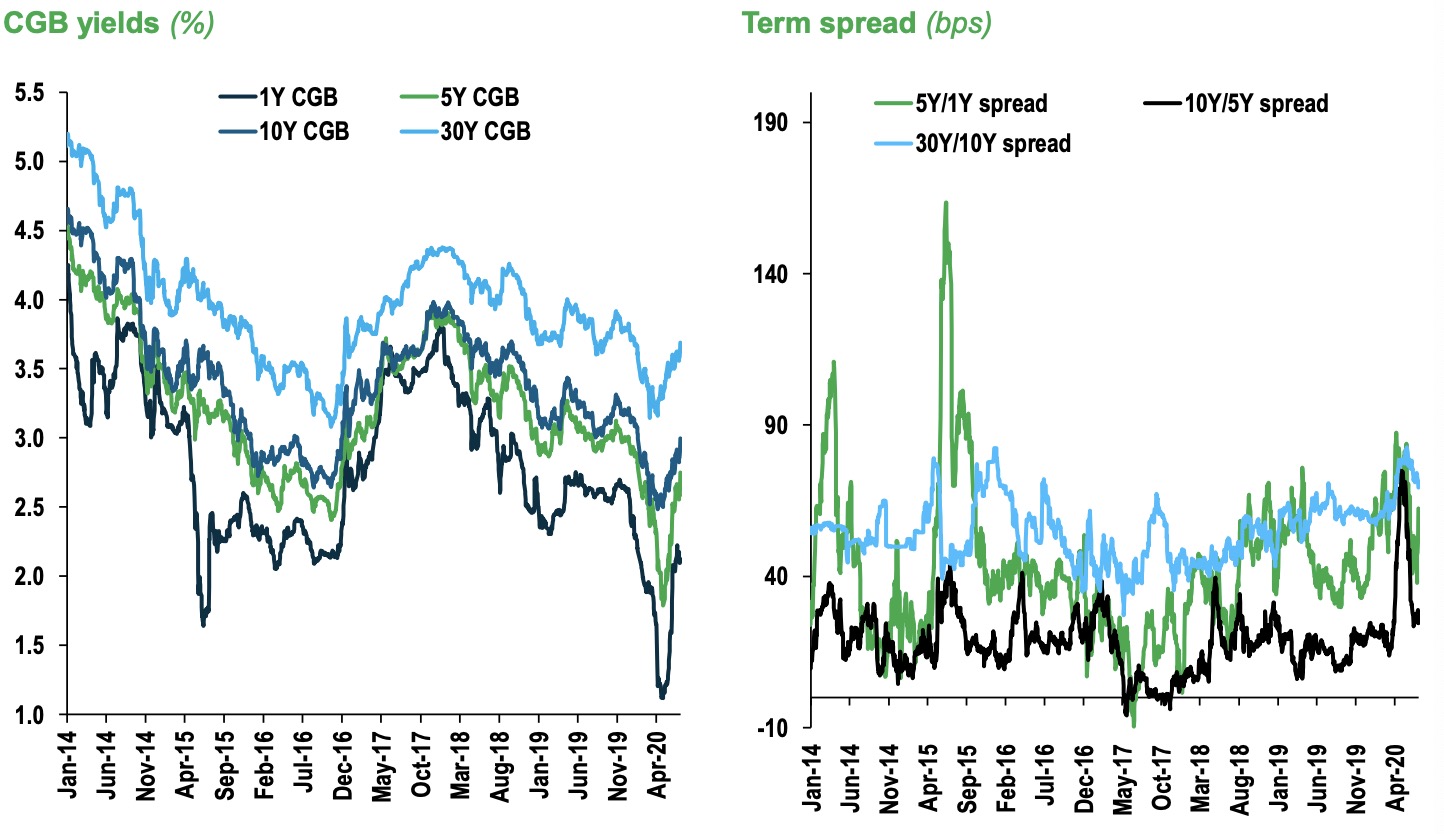

жӯӨеӨ– пјҢ еңЁз»ҸеҺҶжҠӣе”®еҗҺ пјҢ дёӯеӣҪеҖәеҲёеҜ№еӨ–иө„иҖҢиЁҖдј°еҖје·ІеҸҳеҫ—жңүеҗёеј•еҠӣ——5е№ҙеӣҪеҖәзҡ„еҗҚд№ү收зӣҠзҺҮи¶…иҝҮ5е№ҙзҫҺеҖәиҝ‘243bp пјҢ дёӯзҫҺеҲ©е·®еҲӣдёӢж–°й«ҳ гҖӮ

дёӯгҖҒзҫҺеӣҪеҖә收зӣҠзҺҮд№Ӣе·®еҲӣж–°й«ҳ

ж•°жҚ®жқҘжәҗпјҡWindиө„и®ҜгҖҒжёЈжү“

иҮӘ5жңҲдёӯж—¬д»ҘжқҘ пјҢ дёӯеӣҪ银иЎҢй—ҙеёӮеңәжөҒеҠЁжҖ§ж”¶зҙ§ пјҢ йҡ”еӨңеӣһиҙӯеҲ©зҺҮе·Ід»ҺжңҖиҝ‘зҡ„дҪҺзӮ№0.8%-1%ж¶ЁиҮі7жңҲеҲқзҡ„1.4%-1.7% гҖӮ еңЁжӯӨжңҹй—ҙ пјҢ дёӯеӣҪ5е№ҙжңҹе’Ң10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮе·Ід»Һ4жңҲеә•зҡ„ж°ҙе№іеҸҚеј№дәҶ100bpе’Ң50bp гҖӮ жҲӘиҮі7жңҲ13ж—Ҙ收зӣҳ пјҢ 10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮжҠҘ3.153% пјҢ 5е№ҙжңҹеӣҪеҖәжҠҘ2.854% гҖӮ

йҮҮи®ҝдәәе‘ҳдәҶи§ЈеҲ° пјҢ дёҚе°‘еңЁ2.7%йҷ„иҝ‘еҠ д»“дёӯеӣҪ10е№ҙжңҹеӣҪеҖәзҡ„еӨ–иө„зҹӯжңҹеҶ…е°ұи§ҰеҸҠдәҶжӯўжҚҹзӣ®ж ҮдҪҚ пјҢ дҪҶдјјд№Һд»Қж— зўҚе…¶и¶Ҡи·Ңи¶Ҡд№° гҖӮ

ж–ҪзҪ—еҫ·жҠ•иө„з®ЎзҗҶпјҲдёҠжө·пјүеҖәеҲёеҹәйҮ‘з»ҸзҗҶеҚ•еқӨеҜ№йҮҮи®ҝдәәе‘ҳиЎЁзӨәпјҡ“д»ҺзӣёеҜ№д»·еҖјзңӢ пјҢ дёӯзҫҺеҲ©е·®и¶ҠжӢүи¶ҠеӨ§ пјҢ еҮёжҳҫдәҶдёӨдёӘз»ҸжөҺдҪ“жҲӘ然дёҚеҗҢзҡ„з»ҸжөҺйў„жңҹ пјҢ жө·еӨ–иө„йҮ‘жҢҒз»ӯж¶Ңе…ҘдёӯеӣҪиө„жң¬еёӮеңә гҖӮ жңҖиҝ‘ пјҢ 银иЎҢзҗҶиҙўгҖҒиҙ§еёҒеҹәйҮ‘гҖҒеҖәеҲёеҹәйҮ‘е’ҢдҝЎжүҳдә§е“ҒйғҪеҮәзҺ°дёҚеҗҢзЁӢеәҰзҡ„иөҺеӣһ пјҢ йЈҺйҷ©иө„дә§з«ҷеңЁдәҶйЈҺеҸЈдёҠ гҖӮ ”

дёүеӯЈеәҰдёӯеӣҪж”ҝеәңеҖәеҲёеҸ‘иЎҢйҮҸеӨ§

дёҚиҝҮ пјҢ дёҡеҶ…дәәеЈ«иЎЁзӨә пјҢ йүҙдәҺдёӯеӣҪ银иЎҢдёҡзӯүйҮ‘иһҚжңәжһ„жҳҜеҖәеҲёжҢҒжңүзҡ„дё»еҠӣеҶӣ пјҢ еӨ–иө„зҡ„иҫ№йҷ…еҪұе“ҚеҠӣжңүйҷҗ пјҢ еҚідҪҝжҳҜиў«жҷ®йҒҚжҢҒжңүзҡ„еӣҪеҖә пјҢ еӨ–иө„еҚ жҜ”д№ҹд»…и¶…8% пјҢ еӣ жӯӨд»Қйҡҫд»ҘиҺ·еҫ—е®ҡд»·жқғ гҖӮ

жёЈжү“дёӯеӣҪе®Ҹи§Ӯзӯ–з•Ҙдё»з®ЎеҲҳжҙҒеҜ№йҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ иҙўж”ҝеҲәжҝҖеҜјиҮҙж”ҝеәңеҖәеҲёзҡ„дҫӣеә”еӨ§е№…еўһеҠ гҖӮ дёӯеӨ®ж”ҝеәңеҖәеҲёеҸ‘иЎҢйҮҸд»Ҡе№ҙе°Ҷиҫҫ3.78дёҮдәҝе…ғ пјҢ е…¶дёӯ1дёҮдәҝдёәжҠ—з–«зү№еҲ«еӣҪеҖә гҖӮ ең°ж–№ж”ҝеәңеҖәеҮҖеҸ‘иЎҢйҮҸдёә4.73дёҮдәҝе…ғ гҖӮ “жҠ—з–«зү№еҲ«еҖәеҲёеҸ‘иЎҢеҗҺ пјҢ еӣҪеҖәеҸҜиғҪдјҒзЁі пјҢ 10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮеңЁеҸҚеј№и¶…3%еҗҺ пјҢ дёҠиЎҢз©әй—ҙе·Із»Ҹжңүйҷҗ пјҢ 并预计еҫҲеҝ«и§ҒйЎ¶ пјҢ дҪҶдёӢйҷҚзҡ„йҖҹеәҰеә”иҜҘдјҡж”ҫзј“ пјҢ ”еҲҳжҙҒз§° пјҢ “дёүеӯЈеәҰдёҖзә§еёӮеңәдҫӣеә”еҸҜиғҪдјҡдҝқжҢҒејәеҠІ пјҢ йў„жңҹ银иЎҢй—ҙжөҒеҠЁиө„йҮ‘зҠ¶еҶөе°Ҷз»ҙжҢҒзЁіе®ҡ гҖӮ дҪҶз”ұдәҺз»ҸжөҺжҢҒз»ӯеӨҚиӢҸ пјҢ зүӣеёӮжғ…з»ӘеҸҜиғҪеҜјиҮҙжҠ•иө„иҖ…д»ҺеҖәеҲёиҪ¬еҗ‘иӮЎзҘЁ гҖӮ ”

дёҚиҝҮ пјҢ жңүйҷҗзҡ„еҖәеёӮеӣһжҡ–зЁӢеәҰ并дёҚдјҡйҳ»зўҚеӨ–иө„й…ҚзҪ®зҡ„иҠӮеҘҸ гҖӮ е°Өе…¶жҳҜдёӯеӣҪеҖәеҲёз»§еҺ»е№ҙ4жңҲиө·йҖҗжӯҘиў«зәіе…ҘеҪӯеҚҡ-е·ҙе…ӢиҺұе…Ёзҗғз»јеҗҲжҢҮж•°еҗҺ пјҢ ж‘©ж №еӨ§йҖҡд№ҹиҮӘд»Ҡе№ҙ2жңҲ28ж—Ҙиө·е°ҶеңЁеІёеҖәеҲёзәіе…Ҙж——дёӢзӣёе…іжҢҮж•° гҖӮ жҚ®дёӯеӣҪеӨ®иЎҢдёҠе‘Ёдә”еҸ‘еёғзҡ„ж•°жҚ® пјҢ 2017е№ҙд»ҘжқҘеўғеӨ–жңәжһ„жҢҒеҖә规模жҜҸе№ҙд»Ҙиҝ‘40%зҡ„йҖҹеәҰеўһй•ҝ пјҢ зӣ®еүҚеҚ дёӯеӣҪеҖәеҲёжҖ»йҮҸзҡ„жҜ”йҮҚдёә2.4% пјҢ жҢҒжңүеӣҪеҖә规模еҚ жҜ”иҫҫ9% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- зҫҺеӣҪеӣҪеҖә|еҰӮжһңзҫҺеӣҪиө–жҺүдёҮдәҝзҫҺеҖәпјҢдјҡжңүд»Җд№ҲеҗҺжһңпјҹ专家пјҡжңҖеҘҪдёҚиҝҳ

- зҫҺеӣҪеӣҪеҖә|зҫҺеӣҪ220дәҝзҫҺеҖәжІЎдәәд№°пјҢеҰӮд»ҠиҝҳжғіеҶҚеҖҹ3дёҮдәҝпјҹеӨ®иЎҢиЎҢй•ҝиҜҙиҜқдәҶ

- зҫҺиҒ”еӮЁ|зҫҺиҒ”еӮЁи®Өиҫ“пјҢдёӯеӣҪжҲ–е°ҶиҰҒдёәжҢҒжңүзҫҺеҖәеҗ‘зҫҺеӣҪд»ҳж¬ҫпјҢдәӢжғ…жңүж–°еҸҳеҢ–

- зҫҺеӣҪеӣҪеҖә|зү№жң—жҷ®жүӣдёҚдҪҸдәҶпјҹдёӯеӣҪжҠӣе”®еҮә1256дәҝзҫҺеҖәпјҢзҫҺеӣҪдёҚж•ўиө–иҙҰпјҒ

- зҫҺеӣҪеӣҪеҖә|жҲ‘еӣҪвҖңеёҰеӨҙвҖқжҠӣе”®зҫҺеҖәпјҒ2993дәҝзҫҺеҖәиў«жҠӣеҗҺпјҢзү№жң—жҷ®иҝҷж¬ЎзңҹжӮ¬дәҶ

- зҫҺеӣҪеӣҪеҖә|зҫҺеҖә规模зӘҒз ҙ26дёҮдәҝпјҢдҝ„зҪ—ж–Ҝиҝ‘д№Һжё…д»“пјҢдёӯеӣҪдёәдҪ•зӘҒ然еўһжҢҒ109дәҝпјҹ

- иӢҸ-57жҲҳж–—жңә|дёӯж–№е°Ҷд№°12жһ¶иӢҸ-57, дҝ„зҪ—ж–ҜдҪҺд»·жҠӣе”®пјҒзҫҺж–№зҰ»й—ҙи®ЎеҲ’жҳҫ然泡жұӨ

- зҫҺеӣҪеӣҪеҖә|зҫҺиҒ”еӮЁжңҚиҪҜи®Өиҫ“пјҢеӨҡеӣҪжҲ–е°ҶиҰҒдёәжҢҒжңүзҫҺеҖәеҗ‘зҫҺеӣҪиҙҙд»ҳиҙ№з”ЁпјҢзҫҺеӣҪжҲ–没收黄йҮ‘

- ж’ёиҪҰд»ҘеҗҺ|з»ӯиҲӘ465е…¬йҮҢжҸҗйҖҹ4.8з§’пјҢзҺ°еңЁ5жҠҳжҠӣе”®пјҢеҚҙжІЎдәәиҜҶпјҢдёҠеёӮеҢ…жҸҪ91йЎ№еӨ§еҘ–

- дҫғе°ҪеӨ©дёӢ|е…Ёзҗғи·ҹиҝӣйҖјзҫҺеӣҪдә®еҮәвҖңеә•зүҢвҖқпјҢзү№жң—жҷ®ж…ҢдәҶпјҒдёӯеӣҪжҠӣе”®дёҠ1000дәҝзҫҺеҖә