乳业“一超”格局已定,伊利进入深度整合期

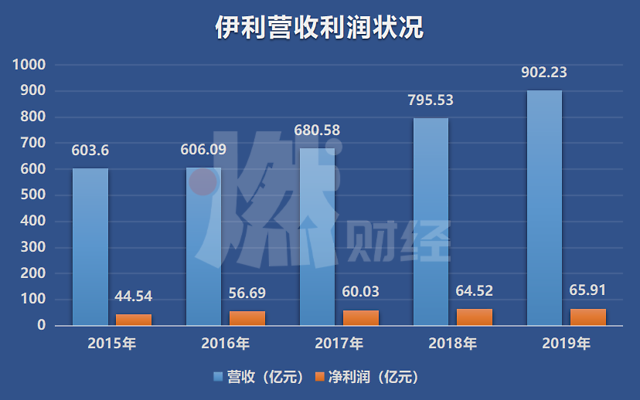

4月28日 , 伊利股份(以下简称伊利)公布了2019年年报及2020年一季报 。 财报显示 , 2019年公司营业总收入902.23亿元 , 同比增长13.41% , 净利润70亿元 , 同比增长7.73% , 2020年第一季度 , 公司总收入206.53亿元 , 净利润11.53亿元 。整体来看 , 伊利2019年业绩依然保持在高位 , 且持续稳定增长 。 2020年初 , 疫情袭来 , 春节礼赠、日常采买、物流交通均受到影响 , 年底又是乳品企业营收的主力时段 , 行业营收利润下滑也是意料之中 。不过 , 在业内人士看来 , 疫情带来的只是短期消费需求被抑制 。 长远来看 , 伊利在过去几年里 , 营收和利润均保持了稳定增长 , 其品牌力、供应链能力、全渠道布局能力已经占有绝对优势 , 未来的增长形势同样乐观 。此外 , 受此次疫情影响 , 抗风险能力弱的中小企业面临着更大危机 。 在这种情况下 , 伊利或将迎来新一轮乳品行业整合机会 。疫情之下的乳品行业此次伊利公布的2019年年报成绩可圈可点 , 公司营业总收入902.23亿元 , 同比增长13.41% , 净利润70亿元 , 同比增长7.73% , 营收和增速都保持较高的增长 。在增长来源方面 , 报告期内 , 伊利液体乳系列产品营业收入比上年增长12.31% , 奶粉及奶制品系列产品营业收入比上年增长24.99% , 冷饮系列产品营业收入比上年增长12.70% 。同时 , 伊利发布的2020年一季度财报显示 , 今年1-3月份公司营业总收入206.53亿元 , 净利润11.53亿元 。乳业分析师宋亮告诉燃财经:“一季度财报下降是一个行业问题 , 中国的乳制品销售约1/8-1/10的销售集中在年底 , 特别是春节销售是一个小高潮 。 今年春节期间 , 走亲访友礼品赠送没了 , 另外消费者外出采购年货也没了 。 整体来说 , 疫情造成终端需求大幅下滑 , 引发企业一季报业绩下降 , 这符合当下市场的整体情况 。 ”国家统计局数据也显示 , 2020年1-2月份 , 在进入统计范围的561家乳企中 , 亏损企业共计237家 , 同比2019全年数据增长110家 , 亏损比例高达42.2% 。比如 , 三元股份由盈转亏 , 2020年一季度营业收入15.18亿元 , 同比减少21.90% , 净亏损1.19亿元 , 去年同期为盈利5278.95万元;燕塘乳业一季度营业收入2.58亿元 , 同比下降8.13% , 净利润85.46万元 , 同比下降92.19% 。翻看伊利近五年来的财务数据 , 营收和净利润均稳定保持在较高水平 , 可见其业务与盈利能力始终保持稳定 。

一直以来 , 伊利被称为A股市场的绩优白马股 , 以其稳定的增长赢得了“股市避风港”、“价投白马”等称号 。 数据显示 , 上市以来 , 伊利已经累计现金分红254.57亿元 , 分红率为60.73% 。市场的短期波动也有前例可以参考 。 以非典期间的2002年12月15日到2003年月6月24日为例 , 伊利相对沪深300涨幅为26.11% , 高于食品饮料行业的-6.83% , 抗风险能力较强 。此次在疫情期间 , 整个乳业产业链都遭遇了巨大困难 , 牧场饲草料短缺 , 牛奶外运困难 , 口罩、防护服紧缺 。 伊利筹集抗疫物资驰援上游牧场和奶农 , 为牧场提供防控物资 , 通过喷奶粉的方式帮助牧场消化原奶 。 这也体现出其应对突发风险的能力在提升 。阶段性影响or系统性风险?总体来看 , 此次疫情给伊利带来的营收和净利润下滑是阶段性的 , 对伊利的长期发展不构成系统性风险 。 因为乳品行业的需求、市场、供应链都没有因此改变 。拿供应链来说 , 宋亮提到:“大型企业现在的工业体系已经是国内国外分布 , 疫情是短期行为 , 随着疫情结束 , 各方面的运输生产都在逐步恢复 , 对供应链体系影响比较小 。 疫情可以定性为一个阶段性的特殊事件 , 属于自然风险之一 , 从侧面也反映出了企业应对自然风险的能力 , 其实能看到伊利的应对能力还是很强 。 ”具体到企业身上 , 伊利凸显出了产业优势 。“伊利在整个渠道布局上 , 比蒙牛更早 , 渠道的规模效应就会越早发挥出来 , 同时 , 伊利的消费者品牌的教育能力更强大 , 原料供应体系也更成熟 , 因此成本更低 , ”宋亮表示 。就财报数据来看 , 伊利的营收、增速、盈利均属乳品行业最强 。根据Euro monitor的数据 , 2019年中国乳制品行业规模增速为5.5% , 光明乳业增速为7.52% , 三元股份增速为9.31% , 而伊利增速则接近14% , 远超行业平均水平 。另外对比伊利和蒙牛 , 近五年伊利营收数据均超过蒙牛 , 且二者差距还在拉大 。 2018年 , 伊利营收近800亿 , 蒙牛年收入689.8亿元 。 到了2019年 , 伊利2019年营收902.23亿元 , 蒙牛财报显示其收入为790.3亿元 。 不过 , 2019年7月 , 蒙牛发布公告 , 宣布将所持有的君乐宝51%股份以40.11亿元的价格出售 。 2020年1月 , 君乐宝披露的2019全年业绩约163亿元 。因而 , 剔除掉君乐宝的收入 , 蒙牛2019年的收入为627.3亿元 , 与伊利的902.23亿元收入差距进一步拉大 , 伊利的龙头地位也更巩固 。此外 , 从市场占有率来看 , 有数据显示 , 伊利常温产品市场占率约为34.5% , 蒙牛约为27.1% , 伊利低温产品市场份额约为30% , 蒙牛约为15% 。从数据也能看出 , 伊利处于领先位置 , 且乳品行业的市场份额在向头部集中 。 下一步 , 行业重组整合最有可能的玩家和最大的受益者也将是龙头 。国内乳制品行业风险与潜力并存 , 头部企业迎来整合机会从整个行业来看 , 疫情对中小企业是打击 , 对头部品牌反而是机会 。一方面 , 行业龙头拥有较深的护城河 , 品牌价值突出 , 才能享受溢价 。 另一方面 , 头部企业会获得整合提升的机会 。近年来 , 乳业市场集中度不断提升 , 一些区域性企业虽然在差异化上做文章 , 发展低温技术 , 但随着伊利等品牌的全网化布局 , 新的电商渠道带来的品牌宣传和产品销售 , 过去区域性优势的壁垒基本被打破了 。未来 , 随着竞争加剧 , 大鱼吃小鱼的游戏会更加残酷 , 行业趋向于强者更强 。 在这种情况下 , 头部企业有机会整合扩张 , 进一步提升市场占有率 。业内人士认为 , 伊利这样的公司 , 优势也很明显 。 公司已经做到了全网布局 , 也已经实现了全民品牌灌输 , 整个供应链体系相对完备 , 成本可控 , 抵御风险能力强 , 未来扩大整合的优势也相对较大 。具体来看 , 伊利在全球化资源、产能布局、品牌、渠道渗透、产品创新等方面都有较强的能力 。 比如 , 伊利通过收购新西兰Westland Co-Operative Dairy Company Limited、加快印尼生产基地建设进度、拓展东南亚市场等一系列举措 , 进一步夯实了全球产能布局的战略协同优势 。此外 , 在BrandZ™发布的“2019年最具价值中国品牌100强”榜单 , 伊利连续7年位列食品和乳品排行榜第一名 。 截至2019年12月底 , 公司服务的乡镇村网点近103.9万家 , 较上年提升了8.0% 。在研发、技术和创新模式方面 , 公司推出“伊然”乳矿饮料、“伊刻活泉”火山低温矿泉水等新品 。 截至2019年12月底 , 公司累计获得专利授权2,703件 。在此基础上 , 伊利进可攻退可守 。 未来 , 公司不管是继续巩固行业龙头地位 , 还是进一步扩大市场占有率 , 都有着较大优势 。 随着市场恢复 , 行业整合 , 伊利的份额优势或将持续拉大 。*题图来源于视觉中国 。来源;燃财经

推荐阅读

- 香港是怎么走到如今这一步的?

- 银保监会:加快推进银行业保险业形成全面开放新格局

- 南宁生活圈恐怖!广西一超市出事了,货梯瞬间从三楼坠落,有人失血过多!

- 四平看点拘!四平市一超市山竹被偷,只因一时嘴馋

- 新冠疫情导致世界政治经济格局的十大变化

- 一片石大战:决定东亚历史格局的命运之战

- 新冠疫情改变不了世界格局也改变不了臆想

- 李明海:新形态战争正加速国际格局巨变

- 世界新格局大体上可能是这样的

- 民警“#河南商丘高警百日行动#”多挤一人危险十分!一超员轿车司机被罚100元记3分