иҝӘеЁҒе°”дё»дёҡеүҚжҷҜе Әеҝ§пјҢе…ій”®иӮЎдёңжӣҫиў«иҜҒзӣ‘дјҡеӨ„зҪҡ

гҖҗзҺҜзҗғзҪ‘ йҮҮи®ҝдәәе‘ҳ йҷҲи¶… з”°еҲҡгҖ‘еҚ—дә¬иҝӘеЁҒе°”й«ҳз«ҜеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„дё»иҗҘдёҡеҠЎжҳҜжІ№ж°”и®ҫеӨҮ专用件 пјҢ дёӢжёёе®ўжҲ·дёәжІ№з”°ејҖйҮҮзұ»дјҒдёҡ гҖӮ иҙўеҠЎж•°жҚ®жҳҫзӨә пјҢ иҝӘеЁҒе°”еңЁ2017е№ҙеҲ°2019е№ҙжңҹй—ҙзҡ„дёҡз»©жҲҗй•ҝжҖ§жғҠдәә пјҢ еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһйҖҹеҲҶеҲ«й«ҳиҫҫ112.25%гҖҒ1145.37%е’Ң82.77% пјҢ дҪҶжҳҜеңЁжӯӨд№ӢеүҚзҡ„2016е№ҙиҜҘе…¬еҸёеҚҙжӣҫеҮәзҺ°дәҶйҖҫдёүеҚғдёҮе…ғдәҸжҚҹ пјҢ еҸҜи§ҒиҝӘеЁҒе°”зҡ„дёҡз»©жіўеҠЁжҖ§йқһеёёеӨ§ гҖӮ

еӣһйЎҫиҝӘеЁҒе°”зҡ„IPOиҝӣзЁӢ пјҢ йўҮеӨҡжіўжҠҳ гҖӮ иҝҷ并йқһжҳҜиҝӘеЁҒе°”йҰ–ж¬Ўз”іиҜ·дёҠеёӮ пјҢ ж—©еңЁ2014е№ҙ11жңҲиҜҘе…¬еҸёе°ұжӣҫй—Ҝе…іеҲӣдёҡжқҝ пјҢ дҪҶйҡҸеҗҺеңЁ2016е№ҙ9жңҲиў«иҜҒзӣ‘дјҡз»Ҳжӯўе®ЎжҹҘ гҖӮ

д»ҺеҪ“ж—¶зҡ„иЎҢдёҡиғҢжҷҜжқҘзңӢ пјҢ еӣҪйҷ…еҺҹжІ№д»·ж јд»Һ2014е№ҙ9жңҲејҖе§Ӣиө°дҪҺ пјҢ иҮі2016е№ҙ1жңҲдёӢи·ҢиҮі26зҫҺе…ғ/жЎ¶ пјҢ еҜјиҮҙдј—еӨҡеӣҪйҷ…жІ№ж°”дјҒдёҡзҡ„еҺҹжІ№з”ҹдә§жҲҗжң¬й«ҳдәҺеёӮеңәе”®д»· пјҢ иҝӣиҖҢеҜјиҮҙжІ№ж°”ејҖйҮҮдјҒдёҡзҡ„еҒңдә§гҖҒеҮҸдә§ гҖӮ еӣ жӯӨ пјҢ иҜҒзӣ‘дјҡи®ӨдёәиҝӘеЁҒе°”пјҡвҖңжІ№ж°”и®ҫеӨҮ专用件иЎҢдёҡжҷҜж°”еәҰжҳҺжҳҫдёӢйҷҚ пјҢ еӣ жӯӨеҸ‘иЎҢдәәз»ҸиҗҘдёҡз»©жҢҒз»ӯдёӢж»‘ пјҢ дё”йў„и®ЎеңЁ2016е№ҙеәҰж— жі•ж”№е–„ гҖӮ вҖқиҝӘеЁҒе°”жӣҫеңЁеҪјж—¶е…¬ејҖиЎЁзӨәпјҡе…¬еҸёдё»еҠЁж’Өеӣһз”іиҜ·жқҗж–ҷ пјҢ д№ҹжҳҜеҮәдәҺеҜ№еҪ“ж—¶дёҡз»©зҡ„иҖғйҮҸ гҖӮ

иҖҢжң¬ж¬ЎиҝӘеЁҒе°”еҶҚж¬Ўз”іиҜ·еңЁз§‘еҲӣжқҝдёҠеёӮ пјҢ еҸҲжҒ°йҖўеӣҪйҷ…еҺҹжІ№д»·ж јжҢҒз»ӯжҡҙи·Ң пјҢ еӨҡж¬Ўи·Ңз ҙ20зҫҺе…ғ/жЎ¶ пјҢ д№ҹд»ӨеёӮеңәжӢ…еҝ§еҺҹжІ№ејҖйҮҮдјҒдёҡжңӘжқҘзҡ„еҸҜжҢҒз»ӯз»ҸиҗҘиғҪеҠӣ гҖӮ д»ҘиҝӘеЁҒе°”й”Җе”®жҜ”йҮҚиҫҫеӣӣеҲҶд№ӢдёҖзҡ„第дёҖеӨ§е®ўжҲ·ж–ҜдјҰиҙқи°ўпјҲSchlumbergerпјүдёәдҫӢ пјҢ иҜҘе…¬еҸёзҡ„иӮЎд»·иҮӘ2жңҲд»Ҫд»ҘжқҘжҢҒз»ӯеӨ§е№…дёӢж»‘ пјҢ жҲӘиҮізӣ®еүҚиӮЎд»·д»…жңү15зҫҺе…ғе·ҰеҸі пјҢ зӣёжҜ”2020е№ҙеҲқзҡ„40зҫҺе…ғзҙҜи®ЎдёӢи·ҢдәҶ60%д»ҘдёҠ гҖӮ

еңЁжӯӨиғҢжҷҜдёӢ пјҢ иҝӘеЁҒе°”еҶҚж¬Ўз”іиҜ·дёҠеёӮзҡ„еүҚжҷҜд»ӨдәәжӢ…еҝ§ пјҢ жҳҜеҗҰдҫқ然йқўдёҙвҖңз»ҸиҗҘдёҡз»©жҢҒз»ӯдёӢж»‘ пјҢ дё”йў„и®Ўж— жі•ж”№е–„вҖқпјҹжҳҜеҗҰдҫқ然дјҡвҖңеҮәдәҺеҜ№еҪ“ж—¶дёҡз»©зҡ„иҖғйҮҸвҖқиҖҢдёҠеёӮеӨұиҙҘпјҹиҝҷйғҪйқһеёёеҖјеҫ—е…іжіЁ гҖӮ

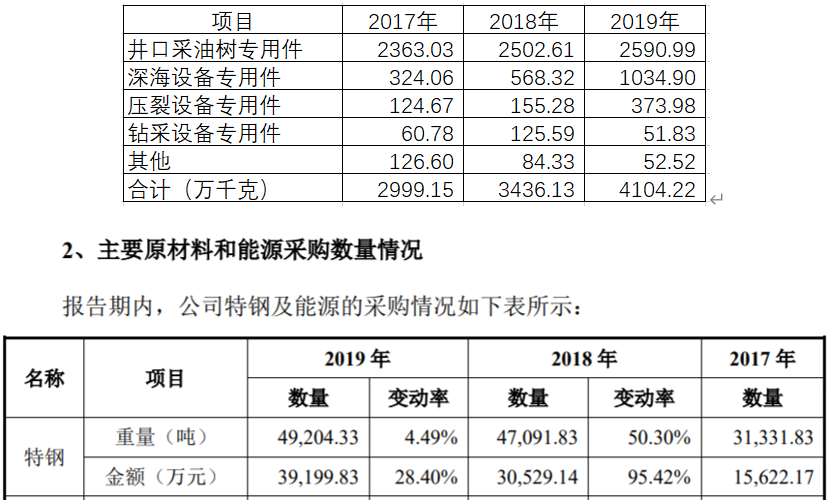

гҖҗиҝӘеЁҒе°”дё»дёҡеүҚжҷҜе Әеҝ§пјҢе…ій”®иӮЎдёңжӣҫиў«иҜҒзӣ‘дјҡеӨ„зҪҡгҖ‘еҶҚжқҘзңӢиҝӘеЁҒе°”зҡ„иҙўеҠЎж•°жҚ® пјҢ е…¶дёӯд№ҹеӯҳеңЁдёҚе°‘з–‘зӮ№ гҖӮ ж №жҚ®е…¬ејҖдҝЎжҒҜжҳҫзӨә пјҢ иҝӘеЁҒе°”зҡ„дё»иҗҘдә§е“Ғж ёеҝғеҺҹжқҗж–ҷжҳҜеҗ„з§ҚеһӢеҸ·зҡ„зү№й’ў пјҢ ж №жҚ®жӢӣиӮЎд№ҰжҠ«йңІ пјҢ е…¬еҸёеҗ„зұ»еһӢдә§е“ҒеңЁ2018е№ҙзҡ„е®һйҷ…дә§йҮҸдёә3.44дёҮеҗЁ пјҢ 2019е№ҙеҲҷдёә4.1дёҮеҗЁ пјҢ еҗҢжҜ”дёҠе№ҙеәҰеўһй•ҝдәҶ20%е·ҰеҸіпјӣдҪҶдёҺжӯӨеҗҢж—¶ пјҢ иҝӘеЁҒе°”зҡ„зү№й’ўйҮҮиҙӯйҮҸж•°жҚ®жҳҫзӨә пјҢ 2019е№ҙйҮҮиҙӯйҮҸд»…дёә4.92дёҮеҗЁ пјҢ еҗҢжҜ”2018е№ҙзҡ„4.71дёҮеҗЁд»…е°Ҹе№…еўһй•ҝдәҶ5%е·ҰеҸі пјҢ еўһе№…дёҺеҗ„зұ»дә§е“Ғдә§йҮҸеўһе№…жҳҫи‘—дёҚеҢ№й…Қ гҖӮ

ж–Үз« еӣҫзүҮ

д»Һз»ҶиҠӮж•°жҚ®жқҘзңӢ пјҢ 2018е№ҙйҮҮиҙӯзү№й’ўе…ұи®Ў4.71дёҮеҗЁ пјҢ еҗҢе№ҙеҮәе”®еәҹй’ў0.42дёҮеҗЁ пјҢ еҲҷз”ҹдә§ж¶ҲиҖ—жҲ–з•ҷеӯҳзҡ„зү№й’ўйҮҚйҮҸзәҰдёә4.3дёҮеҗЁ пјҢ иҝҷиҝңиҝңи¶…иҝҮдәҶеҗҢе№ҙеҗ„зұ»дә§е“Ғ3.44дёҮеҗЁзҡ„жҖ»дә§йҮҸ пјҢ е…¶й—ҙеӯҳеңЁзқҖе…«еҚғеҗЁд»ҘдёҠзҡ„ж•°йҮҸе·®ејӮ гҖӮ еҸҚи§Ӯ2019е№ҙ пјҢ йҮҮиҙӯзү№й’ўе…ұи®Ў4.92дёҮеҗЁ пјҢ еҗҢе№ҙеҮәе”®еәҹй’ў0.6дёҮеҗЁ пјҢ еҲҷз”ҹдә§ж¶ҲиҖ—жҲ–з•ҷеӯҳзҡ„зү№й’ўйҮҚйҮҸеҗҢж ·зәҰдёә4.3дёҮеҗЁ пјҢ иҝҷе°ұдёҺеҗҢе№ҙзҡ„еҗ„зұ»еһӢдә§е“Ғдә§йҮҸ4.1дёҮеҗЁеӯҳеңЁеҫҲе°Ҹе·®ејӮ пјҢ иҝҷд№ҹеҮёжҳҫеҮә2018е№ҙеәҰз”ҹдә§ж•°жҚ®ејӮеёё гҖӮ

еҗҢж—¶д»Һеӯҳиҙ§иө„дә§ж•°жҚ®жқҘзңӢ пјҢ 2018е№ҙжң«еӯҳиҙ§дҪҷйўқ1.89дәҝе…ғгҖҒеҗҢжҜ”еҮҖеўһеҠ дәҶ0.6дәҝе…ғе·ҰеҸі пјҢ иҖҢ2019е№ҙзҡ„еӯҳиҙ§еҮҖеўһеҠ йҮ‘йўқд№ҹй«ҳиҫҫ0.4дәҝе…ғ пјҢ зӣёжҜ”2018е№ҙе°‘еҫ—并дёҚеӨҡ гҖӮ дёҠиҝ°ж•°жҚ®зҹӣзӣҫдёҚеҫ—дёҚд»ӨдәәжҖҖз–‘иҝӘеЁҒе°”жҠ«йңІзҡ„иҙўеҠЎж•°жҚ®жҳҜеҗҰзңҹе®һ гҖӮ

йҷӨдәҶиҙўеҠЎж•°жҚ®д№ӢеӨ– пјҢ иҝӘеЁҒе°”зҡ„иӮЎжң¬жһ„жҲҗдҝЎжҒҜдёӯд№ҹеӯҳеңЁеҫҲеӨ§вҖңзңӢзӮ№вҖқ гҖӮ ж №жҚ®жӢӣиӮЎд№ҰжҠ«йңІ пјҢ иҝӘеЁҒ尔第8еӨ§иӮЎдёңдёәеӣӣе·қжҒ’еә·иө„дә§з®ЎзҗҶжңүйҷҗе…¬еҸё гҖӮ ж №жҚ®е…¬ејҖиө„ж–ҷжҳҫзӨә пјҢ еӣӣе·қжҒ’еә·иө„дә§з®ЎзҗҶжңүйҷҗе…¬еҸёеңЁ2019е№ҙ10жңҲеӣ жңӘжҢүж—¶еұҘиЎҢжі•еҫӢд№үеҠЎиҖҢиў«жі•йҷўејәеҲ¶жү§иЎҢ пјҢ еӣӣе·қжҒ’еә·иө„дә§з®ЎзҗҶжңүйҷҗе…¬еҸёзҡ„е®һйҷ…жҺ§еҲ¶дәәйҳҷж–ҮеҪ¬ж—©еңЁ2018е№ҙеҲқе°ұиў«жі•йҷўеҲ—дёәйҷҗеҲ¶й«ҳж¶Ҳиҙ№дәәе‘ҳ пјҢ е…¶дёӢеӣӣе·қжҒ’еә·еҸ‘еұ•жңүйҷҗиҙЈд»»е…¬еҸёжӣҙжҳҜжңҖй«ҳдәәж°‘жі•йҷўе…¬зӨәзҡ„еӨұдҝЎдәә гҖӮ

дәӢе®һдёҠ пјҢ еҸ—зҙҜдәҺеӣӣе·қжҒ’еә·иө„дә§з®ЎзҗҶжңүйҷҗе…¬еҸёзҡ„еҖәеҠЎй—®йўҳ пјҢ иҝӘеЁҒе°”зӣ®еүҚд№ҹеӯҳеңЁеҸёжі•еҚҸеҠ©и®°еҪ• пјҢ иҝҷжҳҜеҗҰдјҡеҜјиҮҙиҝӘеЁҒе°”зҡ„иӮЎжң¬з»“жһ„еӯҳеңЁдёҚзЁіе®ҡжҖ§ пјҢ жҳҜеҖјеҫ—жҠ•иө„иҖ…иӯҰжғ•зҡ„ гҖӮ

еҶҚеҫҖеүҚиҝҪжәҜ пјҢ 2017е№ҙ8жңҲиҜҒзӣ‘дјҡйҖҡжҠҘ пјҢ з§ҒеӢҹжңәжһ„иқ¶еҪ©иө„з®ЎеҸҠе…¶е®һжҺ§дәәи°ўйЈҺеҚҺ пјҢ дёҺжҒ’еә·еҢ»з–—е®һжҺ§дәәйҳҷж–ҮеҪ¬еҖҹвҖңеёӮеҖјз®ЎзҗҶвҖқд№ӢеҗҚиЎҢж“ҚзәөиӮЎд»·д№Ӣе®һ пјҢ жҚ®жӯӨеҜ№иқ¶еҪ©иө„з®ЎгҖҒи°ўйЈҺеҚҺгҖҒйҳҷж–ҮеҪ¬еӨ„д»ҘйҖҫ1.52дәҝе…ғзҡ„зҪҡжІЎж¬ҫ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[з–ҫз—…ж—©йў„йҳІ]иҝҷж ·вҖңдёүжӯҘиө°вҖқжүҚжҳҜж…ўд№ҷиӮқзҡ„жІ»з–—зӣ®ж Ү](http://ttbs.guangsuss.com/image/3bc8818b8fb320c427d4a227673c8419)

- еүҚзһ»дә§дёҡз ”з©¶йҷў|еҚҒеј еӣҫеёҰдҪ зңӢеҸЈи…”жҠӨзҗҶиЎҢдёҡеёӮеңәзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗ иЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

- ж јйҡҶжұҮ|еӣҪйӮҰеҢ»иҚҜеҶІеҲәAиӮЎдёҠеёӮпјҢжҠ—з”ҹзҙ еҮәеҸЈйҫҷеӨҙеүҚжҷҜеҮ дҪ•пјҹ

- DairyInfo|欧жҙІд№іеҲ¶е“ҒеёӮеңәеүҚжҷҜвҖ”вҖ”д»Ҡе№ҙдҪҷдёӢж—¶й—ҙдјҡжҳҜд»Җд№Ҳжғ…еҶөпјҹ

- иҙўжҠҘи§ӮеҜҹ|еә·дҪійӣҶеӣўдҫқжүҳж”ҝеәңжү¶жҢҒиө„йҮ‘ејҘиЎҘдё»дёҡй«ҳйўқдәҸжҚҹ

- еҗҢжҜ”|зӣҙеҮ»дә”зІ®ж¶ІиӮЎдёңеӨ§дјҡпјҡйҮҚз”іиҒҡз„Ұдё»дёҡжҲҳз•Ҙ 2020зӣ®ж Үе®ҢжҲҗеҸҜжңҹ

- зҫҺиҒ”еӮЁ|йІҚеЁҒе°”еқҰиЁҖзҫҺиҒ”еӮЁвҖңи¶ҠиҝҮзәўзәҝвҖқ йҮҚз”ідёҚдҪҝз”ЁиҙҹеҲ©зҺҮ

- з”ҹзү©|зӣҙеҮ»жө·е°”з”ҹзү©дёҡз»©иҜҙжҳҺдјҡпјҡз”ҹзү©е®үе…ЁйўҶеҹҹеүҚжҷҜе№ҝйҳ” жө·еӨ–еёӮеңәжҳҜж–°еўһйҮҸ

- йІҚеЁҒе°”|й»„йҮ‘еёӮеңәж—©зӣҳеҸӮиҖғ2020е№ҙ05жңҲ29ж—Ҙ

- з•Ңйҫҷе®һдёҡ|*STз•ҢйҫҷеҸ¬ејҖ2019е№ҙе№ҙеәҰиӮЎдёңеӨ§дјҡж–°е®һжҺ§дәәжҡӮж— еҸҳжӣҙе…¬еҸёдё»дёҡи®ЎеҲ’

- еЁҒе°”иҚҜдёҡ|еЁҒе°”иҚҜдёҡпјҡзӣ‘дәӢеҮҸжҢҒи®ЎеҲ’ж—¶й—ҙиҝҮеҚҠпјҢе°ҡжңӘеҮҸжҢҒиӮЎд»Ҫ