保险:华成保险困难重重:营收萎缩业绩下滑 布局战略存桎梏( 二 )

营收萎缩业绩下滑 , 华成保险车、寿险双布局战略仍存桎梏

对于减少注册资本 , 华成保险表示 , "目的是为了提高公司自有资金的使用效率、维护投资者权益及对公司未来发展前景的信心和公司价值的认可" 。

"企业减少注册资本 , 多数是因为经营不善 , 费用支出过大所致" , 王立刚向蓝鲸保险分析指出 , "企业的注册资本金在使用范围、用途上存在一定的约束 , 监管目前对于全国性保险中介机构注册资本金的要求是5000万 , 且需是实缴资本 , 华成保险减资后仍然满足监管要求 , 而减资的部分则可以应用到经营支出中" 。

那么 , 华成保险与资金紧密相关的保险业务、业绩发展情况如何?

回溯来看 , 继2017年、2018年相继拿下全国性保险代理牌照和互联网保险经营牌照后 , 华成保险布局工作任务 , "公司将结合两大业务经营资质 , 分别在机构设立及业务新模式、新渠道的两步走战略上走向全国" 。

此后 , 华成保险加快设立分支机构 , 2017年、2018年分别设立3家、9家分支机构 , 2019年仅在上半年即新增设立了9家分支机构 。 同时将以省级机构向市级机构逐步渗入 , 着重以寿险业务的运营模式 , 着力布局全国 , 拓宽分公司运营网点;通过关联业务、电销、网销等多渠道开展财险、寿险代理业务 。

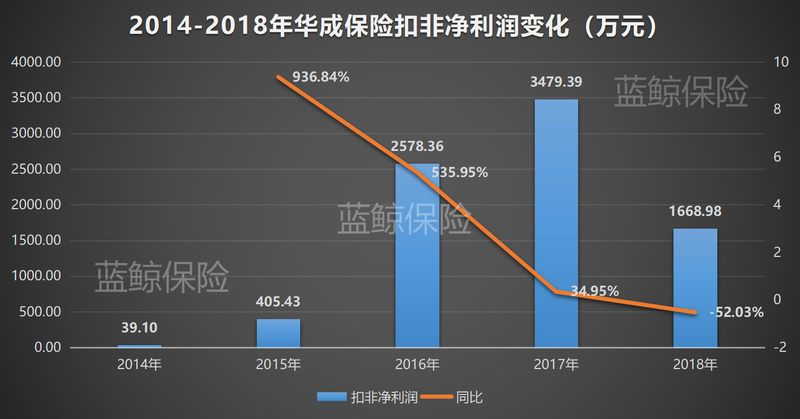

纵览华成保险近几年发展轨迹 , 各项工作齐头推进 , 但华成保险业绩并未向好发展 , 近两年 , 华成保险营收和扣非净利润出现明显萎缩 。

2015年 , 华成保险营收为2224.8万元 , 至2017年已迅速增长至1.37亿元 , 同比增幅高达105.26%;2018年 , 华成保险营收与2017年基本持平 , 涨幅也仅有0.42%;2019年上半年 , 营收为4875.76万元 , 同比缩减47.21% 。

【保险:华成保险困难重重:营收萎缩业绩下滑 布局战略存桎梏】华成保险解释称:"主要因为公司业务量下滑及保费费率核算政策下调 , 带来业务保费的减少 , 同时因车险报行合一的市场自律政策调整 , 保险公司结算手续费佣金比例下调 , 导致营收出现降幅" 。

盈利方面 , 华成保险扣非净利润由2014年的39.1万元迅速增长至2017年的3479.39万元;2018年 , 扣非净利润降至1668.98万元 , 同比下滑52.03%;2019年上半年 , 扣非净利润仅有85.03万元 , 业绩规模较2018年同期缩减九成 。

文章图片

对此 , 华成保险指出 , "利润下降主要因为市场行情调整 , 收入在下滑的同时人力成本及分支机构开设成本投入增加 , 导致报告期内净利润下滑" 。

此外 , 业务结构失衡给华成保险带来经营风险并未消失 , 华成保险依托大股东旗下的多家汽车销售服务公司办理保险业务 , 且主要为车险代理服务 , 以此获得保险公司相应的佣金收入 。

在多份年报中 , 华成保险反复提及相关问题 , "公司营收存在对关联方较为依赖的经营风险" 。 在可得数据中 , 蓝鲸保险发现 , 2015年 , 华成保险通过关联业务获得的收入占总营收比例高达86.54% 。

在业务结构优化之中 , 华成保险还在同步发展寿险业务 , 2015年年12月 , 华成保险与信泰人寿、同方全球人寿进行合作 , 拟推进寿险业务布局 。

"主打车险业务的保险中介机构想要发展寿险并非易事 , 销售队伍的搭建、培育 , 用户的转化 , 都存在不少难题" , 王立刚提醒称 , 华成保险依托于股东优势布局业务并非坏事 , 业务来源稳定 , 且具有较高的议价能力 。 但无论是分支机构的设立 , 还是调整业务结构布局寿险 , 当前都是费用支出加大的时期 , 而在此期间导致的净利润下滑 , 也不难理解 。

推荐阅读

![[程序员世界]郑州轻工业大学王明杰团队:如何计算永磁直线同步电机的空载磁场](https://imgcdn.toutiaoyule.com/20200409/20200409084245824274a_t.jpeg)

- #消费者权益#侵害消费者权益!浦发银行、中华财险被通报:涉及代销私募、贷款保证保险

- 『』前进保险 Q1 每股收益超出预期,营收低于预期

- #科技小数据#保险业首款自卸车风控产品问世,中交兴路助力保险公司风控精细化

- 『保险』卖保险快三个月,没有签一张保单,要不要先给自己买保险冲业绩?

- 「保险同城网」保险独立个人代理人制度要来了?消费者买保险有什么好处

- :从保险到''MCN'',中国平安人寿当真跨界了!

- 『失业保险』美媒:美国失业人口目前超2200万 几乎抹去大萧条以来所有就业增长

- #金融小学问#人保因通过支付宝卖虚假保险被罚338万,警示买保险找对人很重要

- 『北京商报』“扶优限劣”升级、监管行为约束加码保险代理人新规二度征求意见

- 「北青金融」浙江时代保险代理公司被监管责令停止接受新业务9个月