『美团点评』美团点评若上市,能否冲击600亿美元大关?( 二 )

亿欧:目前(6月21日收盘),阿里5000多亿美元的市值,京东580亿美元的市值。

黄渊普:可以对比一下美团点评和这两家的数据。美团点评方面的数据是:2017年的GMV约为3600亿元,营业收入约为340亿元。如果去对比2015年底美团点评放出的数据,能看出营业收入340亿元超过了原先的预测;GMV虽然有50%增长,但未达到预期,2015年底透露出的材料里面预测是100%的增长。

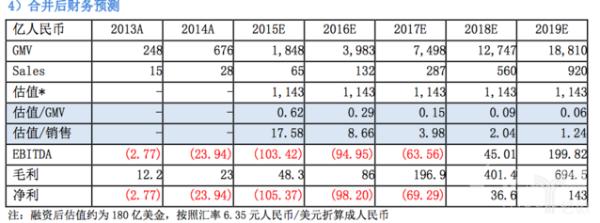

文章图片

(2015年底美团点评融资材料)

京东在2017年的GMV近1.3万亿元,营业收入为3623亿元;阿里在2018财年(2017年3月31日-2018年3月31日)的中国零售市场GMV是4.82万亿元,营业收入是2502.66亿元。对比阿里或京东的数据,美团点评还有较大的差距。

即便美团点评未来能超过京东,但美团点评上市时,市值低于京东现有的580亿美元市值是合理的。2012年底、2013年初刘强东赴香港路演,计划在2013年上市,投资者给京东的市值只有120亿美元,刘强东觉得被严重低估放弃了上市。等到2014年资本市场好转时,京东以将近300亿美元的市值实现上市。

目前,美团点评面对的资本市场,没有2014年5月京东上市时那么乐观。如果非得以600亿美元的市值上市,王兴估计只能学刘强东,再等一年了。但估计,政策利好下,美团点评不会等,即便以低一点的市值上市,给后来的投资人一些上涨空间,未尝不是一个更好的处理方式。

亿欧:你相信美团点评在市值上能超过京东么?

黄渊普:这一点上,我还是看好的。京东虽然杀出了一条血路,但实物商品网购领域,阿里有先发优势,比京东强太多。阿里和京东都在2014年实现上市,当时阿里市值2383亿美元,京东为300亿美元,如今阿里市值超过5000亿美元,京东不到600亿美元的市值。几年下来,虽然京东的体量和基数更小,但阿里的发展反而更快;京东确实还需要加油。

在生活服务类电商和新零售领域,美团点评和阿里相比,并不占劣势;如果说这个市场依然处在早期,至少可以说美团点评和阿里是站在同一起跑线。生活服务类电商和新零售,是十万亿元的市场,想象空间很大。虽然市场难啃,但美团点评有希望。刨去业务上的不同,和京东相比,美团点评的技术和产品驱动力更强,而这是未来。

亿欧:美团点评不是不缺钱么,为何还急着上市?

黄渊普:豪门也缺钱,只是缺钱的方式不同罢了;此前的多轮融资,并不是所有的都变成了账上的现金,有一部分会被老股东退出拿走。美团点评账上肯定有不少现金,算上商家的沉淀资金,就更多了。美团点评在花钱上的效率很高,但毕竟还没有现金牛业务;加上打车、摩拜等新业务还处在输血阶段,需要大量的钱去驱动。

而且,美团点评面对的对手,一个比一个有钱。滴滴账上的钱应该不比美团点评少,美团打车真要和滴滴打补贴大战,现在资金储备不够。阿里2018财年的净利润就有614亿元,能够撬动的资金量就更多。更重要的是,美团点评需要通过投资去布局自己的生态,需要大量资本支撑。一级市场融资,有好的一面,但每次也相当麻烦和纠结;二级市场,公司战略决策层面会受一些制约,但融资募资上还是更方便的。

亿欧:上市后,美团点评的战略大方向会是?

黄渊普:我认为美团点评的战略核心是先占住线上线下流量入口,这个大方向短期应该不会变。过去,我们以为入口之争已经结束,接下来就是打通产业链上下游;后来发现结合线上线下,还是能出现不少或大或小的入口。对于美团点评这样立志做大平台的公司来说,抓流量入口是重中之重。接下来,无论是自己做,还是投资入股,应该会看到美团点评的不少动作,比如内容是流量入口,美团点评投资或自己做,都是有可能的。至于目前已经看到的美团外卖、美团打车、摩拜,也都可以看成是流量入口业务。

推荐阅读

![[青鸣体育]是目前NBA里中距离最准的球星,卡哇伊莱昂纳德的中投到底有多准?](https://imgcdn.toutiaoyule.com/20200323/20200323072039113605a_t.jpeg)

![[耶叔看世界]大部分没有屋顶,被巨石压了数百年,世界上最有压力村子](https://imgcdn.toutiaoyule.com/20200412/20200412074149393124a_t.jpeg)

![[陶哲轩]8岁男孩智商超过爱因斯坦,高考成绩高达760分,如今发展怎样了?](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/upload/2020/2ea4cc39af39805900dffbbe8a562466.jpg)

- [信阳毛尖]信阳毛尖新茶上市了,“茶教授”教你识茶泡茶

- 本人摄影小白一只,设备d90,请各位大神点评赐教?

- 北京有哪些优秀的初创或者上市的互联网公司值得加入

- 一起练瑜伽■有效率85%!LOXO第二款传奇抗癌药LOXO-292即将上市!

- 电影点评家▲4物每天坚持吃两口,炎症或慢慢远离!,男人若得了前列腺炎

- 护肤小助理■蒂佳婷新锁水保湿全新上市,筑起肌肤保护墙

- 中秋三天在北京玩,有哪些好建议

- 第五大道▲款款洋气减龄,显贵气,60后穿真好看,新上市''妈妈上衣这么美

- 【传染病】抗疫物资出口标准规范化,这些上市公司产品获国内外“双标”

- 大疆为啥还不上市是准备偷偷搞垄断嘛