жқҺиҝ…йӣ·пјҡиҙҹеҲ©зҺҮдёӢзҡ„жөҒеҠЁжҖ§еҚұжңә( дәҢ )

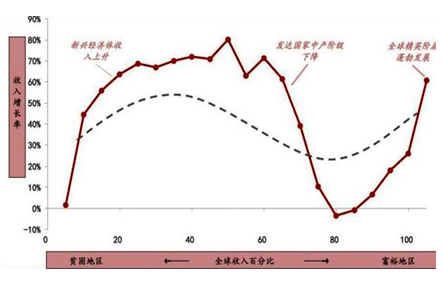

иө„ж–ҷжқҘжәҗпјҡдё–з•Ң银иЎҢ пјҢ дёӯжі°иҜҒеҲёз ”究жүҖе’Ңе№ізҡ„зҺҜеўғдёӢ пјҢ ж— и®әжҳҜжёёжҲҸ规еҲҷиҝҳжҳҜеҲ©зӣҠж јеұҖ пјҢ йғҪеҫҲйҡҫжҺЁеҖ’йҮҚжқҘ пјҢ еӣ дёәж”№йқ©йңҖиҰҒд»ҳеҮәеҫҲеӨ§жҲҗжң¬ пјҢ зӨҫдјҡз®ЎзҗҶйҳ¶еұӮеҫҖеҫҖеҸҲжҳҜж—ўеҫ—еҲ©зӣҠиҖ… гҖӮ йҡҸзқҖж—¶й—ҙзҡ„жҺЁз§» пјҢ ж—§зҡ„й—®йўҳдҫқ然没жңүи§ЈеҶі пјҢ ж–°зҡ„зҹӣзӣҫеҸҲеңЁе Ҷз§Ҝ пјҢ дәҺжҳҜе°ұеҸ‘з”ҹдәҶеҗ„з§ҚеҶІзӘҒ пјҢ еҰӮзҫҺеӣҪзҡ„ж°‘зІ№дё»д№үеҠҝеӨҙеңЁдёҠеҚҮ пјҢ ж°‘дё»е…ҡжҖ»з»ҹз«һйҖүдәәжЎ‘еҫ·ж–ҜжҲҗдёәзғӯй—ЁдәәйҖү пјҢ дҫҝжҳҜдёҖдҫӢ гҖӮеҪ“д»Ҡзҡ„иҙёжҳ“еҶІзӘҒе®һйҷ…дёҠе°ұжҳҜеҶ…йғЁзҹӣзӣҫзҡ„еӨ–йғЁеҢ– гҖӮ еӣ жӯӨ пјҢ й•ҝжңҹе’Ңе№іиҝҮзЁӢ пјҢ еҝ…然еңЁдёҚж–ӯз§ҜзҙҜзҹӣзӣҫ пјҢ еј•еҸ‘еҶІзӘҒ пјҢ еҶІзӘҒеҜјиҮҙдәӨжҳ“жҲҗжң¬еӨ§е№…дёҠеҚҮ пјҢ еҠ дёҠдәәеҸЈиҖҒйҫ„еҢ–зӯүй—®йўҳ пјҢ дҪҝеҫ—зӨҫдјҡеҠіеҠЁз”ҹдә§зҺҮзҡ„жҸҗеҚҮи¶ҠжқҘи¶Ҡйҡҫ пјҢ з»ҸжөҺеўһйҖҹиҝӣдёҖжӯҘж”ҫзј“вҖ”вҖ”иҝҷе°ұжҳҜеҮәзҺ°иЎ°йҖҖзҡ„ж №жәҗ гҖӮ2009е№ҙж¬Ўиҙ·еҚұжңәд№ӢеҗҺ пјҢ дёӯеӣҪдёҖдёҫжҲҗдёәе…Ёзҗғз»ҸжөҺзҡ„йўҶи·‘иҖ… пјҢ дёӯеӣҪеҜ№е…ЁзҗғGDPеўһй•ҝзҡ„иҙЎзҢ®и¶…иҝҮ30% гҖӮ жӯӨж¬Ўз–«жғ…еңЁдёӯеӣҪзҲҶеҸ‘ пјҢ жҲ–и®ёе°ҶдҪҝеҫ—дёӯеӣҪдёҖеӯЈеәҰз»ҸжөҺеўһйҖҹеҮәзҺ°иҙҹеўһй•ҝпјӣе…Ёзҗғй•ҝжңҹйўҶи·‘иҖ…йҷҚйҖҹ пјҢ иҝӣдёҖжӯҘеҜјиҮҙе…ЁзҗғжҖ§з»ҸжөҺиЎ°йҖҖзҡ„жӯҘдјҗеҠ еҝ« гҖӮ иҖҢдҪңдёәж–°е…ҙз»ҸжөҺдҪ“зҡ„еҚ°еәҰ пјҢ з»ҸжөҺеўһйҖҹд№ҹеңЁеӨ§е№…дёӢйҷҚ пјҢ йҡҫд»Ҙе……еҪ“ж–°зҡ„йўҶи·‘иҖ… гҖӮд»Һе…Ёзҗғдё»иҰҒз»ҸжөҺдҪ“еҖәеҠЎж°ҙе№іе’ҢеҲ©зҺҮиө°еҠҝдёӯеҸҜд»ҘеҸ‘зҺ° пјҢ иҝҮеҺ»30е№ҙжқҘ пјҢ е…ЁзҗғеҖәеҠЎж°ҙе№іеңЁдёҚж–ӯдёҠеҚҮ пјҢ е°Өе…¶жҳҜж”ҝеәңзҡ„еҖәеҠЎзҺҮдёҠеҚҮжңҖе…·еҲҡжҖ§ пјҢ еҗҢж—¶еҲ©зҺҮж°ҙе№ідёҚж–ӯиө°дҪҺ гҖӮ ж—Ҙжң¬жҳҜжңҖе…ҲжӯҘе…Ҙз»ҸжөҺеҒңж»һзҡ„еӣҪ家д№ӢдёҖ пјҢ еҚіжүҖи°“еӨұеҺ»зҡ„дәҢеҚҒе№ҙ пјҢ ж”ҝеәңй«ҳеҖәеҠЎеҜ№еә”зқҖеёӮеңәиҙҹеҲ©зҺҮ гҖӮеҗҢж—¶ пјҢ жҲ‘们иҝҳеҸ‘зҺ° пјҢ е…Ёзҗғиҙёжҳ“йўқеҚ GDPзҡ„жҜ”йҮҚ пјҢ еңЁ2013е№ҙеүҚеҗҺе°ұеҮәзҺ°дәҶдёӢиЎҢзҡ„жӢҗзӮ№ пјҢ йҡҸзқҖиҙёжҳ“ж‘©ж“Ұзҡ„еҠ еү§ пјҢ е…Ёзҗғзҡ„иҙ§зү©жөҒеңЁж”ҫзј“ гҖӮ йҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–еҠ еү§ пјҢ дәәеҸЈзҡ„жөҒеҠЁжҖ§д№ҹеңЁдёӢйҷҚ пјҢ еҰӮдёӯеӣҪзҡ„жөҒеҠЁдәәеҸЈж•°йҮҸд»Һ2015е№ҙе°ұејҖе§ӢдёӢйҷҚ гҖӮжӯӨж¬Ўз–«жғ…йҖјиҝ«ж¬§зҫҺиҝӣе…ҘвҖңеҚұжңәжЁЎејҸвҖқжӯӨж¬Ўз–«жғ…зҡ„жү©ж•Ј пјҢ дҪҝеҫ—дәә们дёҚеҫ—дёҚйҮҮеҸ–йҡ”зҰ»жҺӘж–Ҫ пјҢ иҝӣдёҖжӯҘйҳ»ж–ӯдәҶдәәеҸЈжөҒе’Ңиҙ§зү©жөҒ пјҢ дҪҝеҫ—е·Із»ҸжӯҘе…ҘиЎ°йҖҖзҡ„з»ҸжөҺйӣӘдёҠеҠ йңң гҖӮ ж•…д»…д»…еўһеҠ иҙ§еёҒзҡ„жөҒеҠЁжҖ§ пјҢ еҜ№е…Ёзҗғз»ҸжөҺзҡ„е№ҝд№үжөҒеҠЁжҖ§е№¶жІЎжңүиө·еҲ°ж”№е–„дҪңз”Ё гҖӮеңЁзҫҺиҒ”еӮЁеҶҚеәҰеӨ§е№…йҷҚжҒҜиҮійӣ¶зҡ„дҝЎеҸ·еҸ‘еҮәд№ӢеҗҺ пјҢ е…Ёзҗғиө„жң¬еёӮеңә并没жңүеӣ жӯӨиҖҢеҸҚеј№ пјҢ еҸҚиҖҢеҮәзҺ°дәҶжҡҙи·Ң пјҢ иҖҢдё” пјҢ дҪңдёәйҒҝйҷ©е·Ҙе…·зҡ„й»„йҮ‘ пјҢ д№ҹеҮәзҺ°дәҶеӨ§е№…дёӢи·Ң пјҢ и·Ңе№…дёҺ2008е№ҙе’Ң2000е№ҙдёӨж¬ЎеҚұжңәж—¶еҸҳзҺ°йңҖжұӮеҜјиҮҙеӨ§и·ҢеҸҜд»ҘдёҖжҜ” пјҢ иҜҙжҳҺдәҶ欧зҫҺз»ҸжөҺеҸҜиғҪе·Із»Ҹиҝӣе…ҘдәҶвҖңеҚұжңәжЁЎејҸвҖқ гҖӮеңЁдёҚеҲ°4е‘Ёзҡ„ж—¶й—ҙйҮҢ пјҢ зҫҺеӣҪж Үжҷ®500жҢҮж•°е·Із»ҸеӨ§е№…дёӢи·ҢдәҶиҝ‘30%пјӣжҜ”иҫғ2000е№ҙдә’иҒ”зҪ‘жіЎжІ«з ҙзҒӯеҠ дёҠ911дәӢ件вҖ”вҖ”и·Ңе№…50%еӨҡ пјҢ жҢҒз»ӯж—¶й—ҙ2е№ҙеҚҠпјӣжҜ”иҫғ2008е№ҙзҡ„ж¬Ўиҙ·еҚұжңәвҖ”вҖ”и·Ңе№…57% пјҢ жҢҒз»ӯж—¶й—ҙ1е№ҙйӣ¶5дёӘжңҲ пјҢ жӯӨж¬Ўз–«жғ…еҜјиҮҙзҡ„иӮЎеёӮжҡҙи·Ң пјҢ жқҘеҠҝжӣҙеҠ еҮ¶зҢӣ гҖӮд»Ҡе№ҙд»ҘжқҘеӣҪйҷ…еҺҹжІ№д»·ж је·Із»Ҹи…°ж–© пјҢ иҜҙжҳҺзҫҺиҒ”еӮЁдёӨж¬Ўи¶…еӨ§е№…еәҰйҷҚжҒҜйғҪдёҚиғҪйҳ»жӯўиҝҷиҪ®иӮЎеёӮе’ҢеӨ§е®—е•Ҷе“Ғзҡ„жҡҙи·Ң гҖӮ йҡҸд№ӢиҖҢжқҘзҡ„ пјҢ е°ҶдјҡеҮәзҺ°дјҒдёҡеӨ§йҮҸеҖәеҠЎиҝқзәҰ пјҢ еҜјиҮҙй«ҳжҒҜеҖәд»·ж јзҡ„еӨ§е№…дёӢи·Ң гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ еӨұдёҡзҺҮд№ҹдјҡж”ҖеҚҮ пјҢ д»ҺжңҚеҠЎдёҡдј еҜјеҲ°еҲ¶йҖ дёҡ пјҢ е°ұдёҡе°ҶеҸ—еҲ°з–«жғ…е’Ңз»ҸжөҺиЎ°йҖҖзҡ„еҸҢйҮҚжү“еҮ» гҖӮеӣ жӯӨ пјҢ жҲ‘зҡ„еҲӨж–ӯжҳҜ пјҢ еңЁз»ҸжөҺеҮҸйҖҹзҡ„еӨ§иғҢжҷҜдёӢ пјҢ з–«жғ…еҠ еҝ«е…ЁзҗғжҖ§з»ҸжөҺиЎ°йҖҖзҡ„жӯҘдјҗ пјҢ иҝҷеҫҲеҸҜиғҪжҳҜдёҖеңәе№ҝд№үжөҒеҠЁжҖ§еҚұжңә пјҢ еҢ…жӢ¬дәҶеҫҲеӨҡз»ҸжөҺйғЁй—ЁеҶ…иҙ§еёҒжөҒгҖҒдәәеҸЈжөҒдёҺиҙ§зү©жөҒзҡ„йҳ»ж–ӯ гҖӮ е®ғжҜ”зәҜзІ№зҡ„йҮ‘иһҚеҚұжңәиҰҒйҡҫеә”еҜ№еҫ—еӨҡ гҖӮ з–«жғ…еҜјиҮҙдәә们зҡ„жӯЈеёёзӨҫдјҡжҙ»еҠЁе’Ңз»ҸжөҺжҙ»еҠЁйғҪеҸ—еҲ°йҷҗеҲ¶ пјҢ дёҖеӯЈеәҰз»ҸжөҺиҝҗиЎҢж•°жҚ®е°ҶеҮәзҺ°ж–ӯеҙ–ејҸдёӢж»‘ гҖӮ иҖҢиҝҷдёҖеҚұжңәд»Җд№Ҳж—¶еҖҷиғҪз»“жқҹ пјҢ еҲҷеҸ–еҶідәҺе…Ёзҗғз–«жғ…зҡ„жӢҗзӮ№дҪ•ж—¶еҮәзҺ° гҖӮ

жҺЁиҚҗйҳ…иҜ»

- гҖҺMLFгҖҸиҙ§еёҒж”ҝзӯ–йҖҶе‘ЁжңҹжҢҒз»ӯеҸ‘еҠӣпјҒеӨ®иЎҢMLFеҲ©зҺҮеҶҚдёӢи°ғ20дёӘеҹәзӮ№

- иө„йҮ‘еҲ©зҺҮв– е®ҡеҗ‘йҷҚеҮҶйҰ–жү№иө„йҮ‘иҗҪең°

- гҖҢз»“жһ„жҖ§еӯҳж¬ҫгҖҚеӨ®иЎҢпјҡвҖңй«ҳжҒҜвҖқжҸҪеӮЁеҠЁеҠӣдёӢйҷҚеј•еҜјеӯҳж¬ҫеҲ©зҺҮдёӢиЎҢ

- гҖҢеӯҳж¬ҫгҖҚеӨ®иЎҢпјҡвҖңй«ҳжҒҜвҖқжҸҪеӮЁеҠЁеҠӣдёӢйҷҚеј•еҜјеӯҳж¬ҫеҲ©зҺҮдёӢиЎҢ

- гҖҢеҲ©зҺҮгҖҚдёңж–№ж—¶иҜ„дёЁеҫҗжҙӘжүҚпјҡеӨ®иЎҢеҶҚеҮәз»„еҗҲжӢі е®ҡеҗ‘йҷҚеҮҶ+йҷҚжҒҜ

- дјҳжғ еҲ©зҺҮв–Іе·ІеҸ‘ж”ҫ280дәҝе…ғ еҢ—дә¬дјҳжғ еҲ©зҺҮиҙ·ж¬ҫжңүеҠӣжңүеәҸеҠ©дјҒеӨҚе·Ҙ

- еӨ®иЎҢв– еӨ®иЎҢе®Јеёғе®ҡеҗ‘йҷҚеҮҶ并дёӢи°ғи¶…йўқеӯҳж¬ҫеҮҶеӨҮйҮ‘еҲ©зҺҮ

- жқҺиҝ…йӣ·иҜ„GDPеўһйҖҹзӣ®ж ҮпјҡдёҚе®ңеҸ–ж¶Ҳ еҸ–ж¶ҲеҸӘдјҡеҪұе“ҚеӨҚе·Ҙ

- еӨ®иЎҢдёӢи°ғ7еӨ©жңҹйҖҶеӣһиҙӯеҲ©зҺҮиҮі2.2% жӯӨеүҚдёә2.4%

- иҝ…йӣ·ж–°иҙўжҠҘиғҢеҗҺпјҡдёӢиҪҪдёҖе“ҘеҲ°иү°йҡҫжұӮз”ҹ