жӢјеӨҡеӨҡдјҡи¶…и¶Ҡж·ҳе®қеҗ—пјҹ

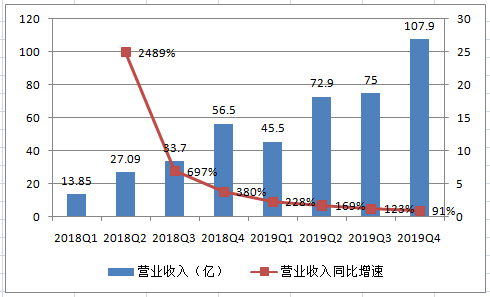

жӢјеӨҡеӨҡдјҡи¶…и¶Ҡж·ҳе®қеҗ—пјҹеҲӣдёҡйӮҰйӮҰе“ҘжҺЁиҚҗпјҡ2019е№ҙ пјҢ жӢјеӨҡеӨҡжҖ»жҲҗдәӨйўқпјҲGMVпјүиҫҫ10066дәҝе…ғ пјҢ зӘҒз ҙдёҮдәҝ пјҢ иҫғдёҠдёҖе№ҙзҡ„4716дәҝе…ғеўһй•ҝ113% гҖӮ йҡҸзқҖжӢјеӨҡеӨҡ2019Q2 ејҖеҗҜзҷҫдәҝиЎҘиҙҙ пјҢ е№ҙжҙ»и·ғ买家数зҺҜжҜ”еўһй•ҝжҸҗйҖҹ пјҢ 2019Q1еҲ°2019Q4 еҗ„еӯЈеәҰзҺҜжҜ”ж–°еўһжҙ»и·ғ买家2480дёҮгҖҒ 3990 дёҮдәәгҖҒ5310 дёҮдәәгҖҒ4890дёҮ гҖӮеҚҒдёӘжңҲд№ӢеҗҺ пјҢ жӢјеӨҡеӨҡз”ЁжҲ·и§„жЁЎдјҡе°ҶжҜ”иӮ©ж·ҳе®қеҗ—пјҹжқҘжәҗ | иө„жң¬жһҒе®ўпјҲIDпјҡzibenjikeпјүдҪңиҖ… | иө„жң¬жһҒ客继йҳҝйҮҢгҖҒдә¬дёңд№ӢеҗҺ пјҢ жӢјеӨҡеӨҡд№ҹдәӨеҮәдәҶдёҖд»ҪдёҚй”ҷзҡ„жҲҗз»©еҚ• гҖӮ2019е№ҙ пјҢ жӢјеӨҡеӨҡжҖ»жҲҗдәӨйўқпјҲGMVпјүиҫҫ10066дәҝе…ғ пјҢ зӘҒз ҙдёҮдәҝ пјҢ иҫғдёҠдёҖе№ҙзҡ„4716дәҝе…ғеўһй•ҝ113%пјӣе…Ёе№ҙиҗҘ收301.4дәҝе…ғ пјҢ иҫғдёҠдёҖе№ҙеўһй•ҝ130% гҖӮеҗҢж—¶ пјҢ жӢјеӨҡеӨҡзҡ„жҙ»и·ғ买家规模е’Ңе®ўеҚ•д»·йғҪеўһй•ҝдә®зңј гҖӮ жҲӘиҮі2019е№ҙеә• пјҢ е№іеҸ°е№ҙжҙ»и·ғ买家数иҫҫ5.852дәҝ пјҢ еҚ•еӯЈеәҰеҮҖеўһ4890дёҮ пјҢ иҫғдёҠдёҖе№ҙеҗҢжңҹеҮҖеўһ1.67дәҝ гҖӮиҖҢйҳҝйҮҢдёҚд№…еүҚзҡ„иҙўжҠҘжҳҫзӨә пјҢ жҙ»и·ғз”ЁжҲ·иҫҫ8.24дәҝ пјҢ Q4жҜ”Q3еўһй•ҝдәҶ1800дёҮ гҖӮ дә¬дёңзҡ„ж•°еӯ—еҲҷдёә2760дёҮ гҖӮ иҝҷиЎЁжҳҺ пјҢ д»ҺеҚ•еӯЈеәҰжҙ»и·ғ买家зҡ„еўһйҖҹзңӢ пјҢ жӢјеӨҡеӨҡеҶІеңЁдәҶйҰ–дҪҚ гҖӮеҸҰдёҖдёӘдә®зӮ№жҳҜ пјҢ 2019е№ҙ пјҢ жӢјеӨҡеӨҡжҙ»и·ғ买家е№ҙе№іеқҮж¶Ҳиҙ№йўқеўһй•ҝиҮі1720е…ғ пјҢ еҗҢжҜ”еўһй•ҝдәҶ53% гҖӮеҮҖдәҸжҚҹд№ҹиҪ¬еҸҳдёәдәҶ收缩 гҖӮ Q4зҡ„еҮҖдәҸжҚҹдёә17.52дәҝе…ғ пјҢ еҗҢжҜ”еҮҸе°‘27.7% гҖӮ2019е№ҙе…Ёе№ҙ пјҢ жӢјеӨҡеӨҡз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„еҮҖзҺ°йҮ‘жөҒдёә148.21дәҝе…ғ пјҢ иҫғдёҠдёҖе№ҙеҗҢжңҹзҡ„77.68дәҝе…ғз»ҙжҢҒзҝ»еҖҚеўһй•ҝ гҖӮжӢјеӨҡеӨҡжҖҺд№Ҳиөҡй’ұпјҹжӢјеӨҡеӨҡжҳҜдёҖ家е’Ңж·ҳе®қеӨ©зҢ«зұ»дјјзҡ„е№іеҸ°еһӢз”өе•Ҷ гҖӮ еңЁз§»еҠЁжөҒйҮҸзәўеҲ©йҖҗжёҗж¶ҲеӨұгҖҒйҳҝйҮҢе’Ңдә¬дёңдәҢејәж јеұҖеҹәжң¬еҪўжҲҗд№Ӣж—¶ пјҢ дҝҳиҺ·дәҶдёӢжІүеёӮеңәз”ЁжҲ·зҡ„иҠіеҝғ гҖӮеңЁз”ЁжҲ·з«Ҝ пјҢ жӢјеӨҡеӨҡйҒҝејҖз«һдәүжҝҖзғҲзҡ„дёҖдәҢзәҝеёӮеңә пјҢ иө°еҶңжқ‘еҢ…еӣҙеҹҺеёӮи·Ҝзәҝ пјҢ дҫқжүҳеҫ®дҝЎзҡ„зӨҫдәӨе…ізі»й“ҫе’ҢиҮӘиә«зҡ„дҪҺд»·е®ҡдҪҚ пјҢ жҲҗеҠҹжҝҖжҙ»дәҶдёӢжІүеёӮеңәзҡ„з”өе•Ҷиҫ№зјҳдәәзҫӨ гҖӮеңЁе•Ҷ家з«Ҝ пјҢ жӢјеӨҡеӨҡеңЁеҸ‘еұ•еҲқжңҹиҝ…йҖҹжүҝжҺҘж·ҳе®қжҲҗзҶҹзҡ„дёӯе°Ҹе•Ҷ家иө„жәҗ пјҢ е…Ҙй©»й—Ёж§ӣдҪҺ пјҢ иҙ№з”ЁдҪҺ пјҢ 并еҜ№е…¶з»ҷдәҲзӣёеҪ“еҸҜи§Ӯзҡ„жөҒйҮҸж”ҜжҢҒ пјҢ д»ҺиҖҢеҗёеј•дәҶеӨ§жү№е•Ҷ家е…Ҙй©» гҖӮжӢјеӨҡеӨҡзҡ„зӣҲеҲ©жЁЎејҸдё»иҰҒйқ еҗ‘е•Ҷ家收еҸ–иҗҘй”ҖжңҚеҠЎиҙ№е’ҢдәӨжҳ“жңҚеҠЎиҙ№пјҲд№ҹе°ұжҳҜдҪЈйҮ‘пјү гҖӮеңЁзәҝиҗҘй”ҖжңҚеҠЎеҢ…жӢ¬жҗңзҙўжҺЁе№ҝгҖҒжҳҺжҳҹеә—й“әгҖҒbannerе№ҝе‘Ҡзӯү гҖӮжҗңзҙўжҺЁе№ҝпјҡе•Ҷ家еҸҜд»ҘйҖҡиҝҮе…ій”®иҜҚз«һд»·иҺ·еҫ—жҺ’еҗҚ пјҢ еҲ©з”ЁжҗңзҙўжҺЁе№ҝдҪҝиҮӘе·ұе•Ҷе“ҒжҺ’еҗҚйқ еүҚ пјҢ иҺ·еҫ—еңЁз”ЁжҲ·йқўеүҚдјҳе…Ҳеұ•зӨәжңәдјҡ пјҢ дёәеә—й“әеј•жөҒ гҖӮдёҖиҲ¬е…ій”®иҜҚжҗңзҙўйЎөйқўзҡ„第 1гҖҒ7гҖҒ13гҖҒ19зӯүдҪҚзҪ® пјҢ жҜҸйҡ” 6 дёӘе•Ҷе“ҒжңүдёҖдёӘжҺЁе№ҝе№ҝе‘ҠдҪҚ гҖӮ е№іеҸ°жҢүзӮ№еҮ»йҮҸ收еҸ–жңҚеҠЎиҙ№ гҖӮжҳҺжҳҹеә—й“әпјҡе•Ҷ家жҲҗеҠҹз”іиҜ·е“ҒзүҢиҜҚгҖҒжҸҗдәӨеҲӣж„Ҹ пјҢ еңЁе®Ўж ёйҖҡиҝҮд№ӢеҗҺ пјҢ еҸҜд»ҘеҲӣе»әжҳҺжҳҹеә—й“әжҺЁе№ҝи®ЎеҲ’ гҖӮйҖҡиҝҮзі»з»ҹзҡ„и®Ўз®— пјҢ еә—й“әе°ҶдјҡеңЁжүҖз”іиҜ·зҡ„е“ҒзүҢиҜҚе’Ңзӣёе…іе…ій”®иҜҚзҡ„жҗңзҙўз»“жһңйЎөиҺ·еҫ—еұ•зӨәжңәдјҡ гҖӮBanner е№ҝе‘Ҡпјҡе°ұжҳҜеңЁжӢјеӨҡеӨҡAPP йҰ–йЎө BannerдҪҚзҪ®еұ•зӨәеә—й“әе’Ңе•Ҷе“Ғ пјҢ иҫҫеҲ°еҗёеј•жөҒйҮҸзҡ„зӣ®зҡ„ гҖӮдәӨжҳ“дҪЈйҮ‘жҳҜеҜ№е•Ҷ家й”Җ售收е…Ҙзҡ„жүЈзӮ№ пјҢ жӢјеӨҡеӨҡ仅收еҸ–0.6%зҡ„дҪЈйҮ‘ гҖӮ еҜ№жҜ”дёҖдёӢ пјҢ еӨ©зҢ«ж №жҚ®е•Ҷ家й”Җе”®е•Ҷе“ҒжҜӣеҲ©зҡ„дёҚеҗҢ收еҸ– 0.5%-5%зҡ„дҪЈйҮ‘ гҖӮиҗҘ收еўһй•ҝйқ GMVжӢүеҠЁиҗҘдёҡ收е…Ҙеўһй•ҝжғ…еҶөжҳҜиЎЎйҮҸе…¬еҸёжҲҗй•ҝжҖ§зҡ„йҮҚиҰҒжҢҮж Ү гҖӮ дёӢеӣҫжҳҜжӢјеӨҡеӨҡиҝ‘дёӨе№ҙиҗҘ收еўһй•ҝжғ…еҶө гҖӮ

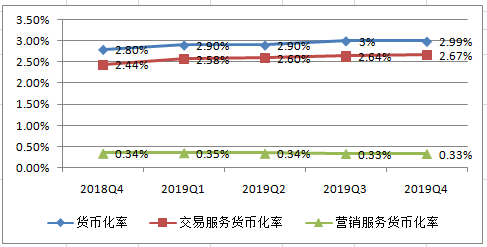

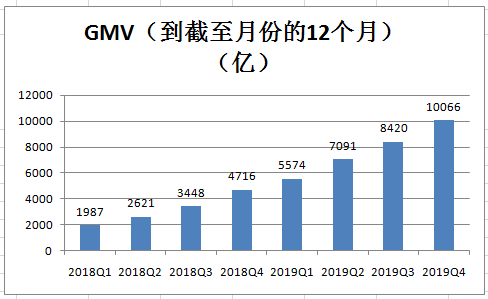

еҜ№дәҺе№іеҸ°еһӢз”өе•ҶжқҘиҜҙ пјҢ иҗҘ收еҸ–еҶідәҺGMV规模е’Ңиҙ§еёҒеҢ–зҺҮзҡ„еӨ§е°Ҹ гҖӮGMVжҳҜе№іеҸ°еңЁдёҖж®өж—¶й—ҙеҶ…зҡ„жҲҗдәӨжҖ»йўқ пјҢ е№іеҸ°дёҠжүҖжңүе•Ҷ家еңЁдёҖе№ҙйҮҢжҖ»е…ұеҚ–дәҶеӨҡе°‘й’ұзҡ„иҙ§ пјҢ е°ұжҳҜдёҖе№ҙзҡ„GMV гҖӮиҙ§еёҒеҢ–зҺҮ пјҢ жҳҜGMVдёҺиҗҘдёҡ收е…Ҙзҡ„жҜ”еҖј гҖӮ жӢјеӨҡеӨҡзҡ„иҗҘдёҡ收е…Ҙз”ұеңЁзәҝиҗҘй”ҖжңҚеҠЎж”¶е…Ҙе’ҢдәӨжҳ“жңҚеҠЎж”¶е…Ҙжһ„жҲҗ пјҢ еӣ жӯӨе®ғзҡ„еҸҳзҺ°зҺҮз”ұеңЁзәҝиҗҘй”Җиҙ§еёҒеҢ–зҺҮпјҲеңЁзәҝиҗҘй”Җ收е…Ҙ/GMVпјүе’ҢдәӨжҳ“жңҚеҠЎиҙ§еёҒеҢ–зҺҮпјҲдәӨжҳ“жңҚеҠЎж”¶е…Ҙ/GMVпјүдёӨйғЁеҲҶжһ„жҲҗ гҖӮе…¬еҸё 4Q18-4Q19 дәӨжҳ“жңҚеҠЎиҙ§еёҒеҢ–зҺҮдҝқжҢҒзЁіе®ҡ пјҢ д№ҹе°ұжҳҜдәӨжҳ“дҪЈйҮ‘иҙ№зҺҮжІЎжңүжҸҗй«ҳпјӣеңЁзәҝиҗҘй”Җиҙ§еёҒеҢ–зҺҮз•ҘжңүжҸҗеҚҮ пјҢ дҪҶд№ҹжҸҗеҚҮдёҚеӨ§ пјҢ иҜҙжҳҺжӢјеӨҡеӨҡдёҖзӣҙеңЁз”ЁиҫғдҪҺзҡ„иҙ№з”ЁзҺҮиЎҘиҙҙе•Ҷ家 гҖӮ

еӣ жӯӨеҸҜд»ҘжҺЁж–ӯ пјҢ еңЁз”өе•ҶеёӮеңәз«һдәүжҝҖзғҲзҺҜеўғдёӢ пјҢ жӢјеӨҡеӨҡеңЁзҹӯжңҹеҶ… пјҢ дјҡе°Ҷиҙ§еёҒеҢ–зҺҮз»ҙжҢҒеңЁеҪ“еүҚж°ҙе№і пјҢ 收е…Ҙеўһй•ҝдё»иҰҒдҫқйқ GMV еўһй•ҝжӢүеҠЁ гҖӮ

GMVз”ұе№іеҸ°зҡ„з”ЁжҲ·и§„жЁЎе’ҢжҜҸдёӘз”ЁжҲ·е®ўеҚ•д»·зҡ„еӨ§е°ҸеҶіе®ҡ гҖӮ2019 е№ҙ 6жңҲ 1ж—Ҙ пјҢ жӢјеӨҡеӨҡжӯЈејҸеҗҜеҠЁдәҶвҖңзҷҫдәҝиЎҘиҙҙи®ЎеҲ’вҖқ гҖӮ жӢјеӨҡеӨҡиҒ”еҗҲе“ҒзүҢе•Ҷе…ұеҗҢиЎҘиҙҙ 100 дәҝзҺ°йҮ‘ пјҢ й’ҲеҜ№е…ЁзҪ‘зғӯеәҰжңҖй«ҳзҡ„ 1 дёҮж¬ҫе•Ҷе“ҒиҝӣиЎҢеӨ§е№…и®©еҲ© пјҢ зЎ®дҝқиҰҶзӣ–е•Ҷе“Ғе‘ҲзҺ°е…Ёжё йҒ“еҺҶеҸІжңҖдҪҺд»· гҖӮжӢјеӨҡеӨҡзҡ„зӣ®зҡ„еҫҲжҳҺжҳҫ пјҢ дёәдәҶжӢ“еұ•дёҖдәҢзәҝеҹҺеёӮз”ЁжҲ·е’ҢжҸҗй«ҳе®ўеҚ•д»· гҖӮйҡҸзқҖжӢјеӨҡеӨҡ2019Q2 ејҖеҗҜзҷҫдәҝиЎҘиҙҙ пјҢ е№ҙжҙ»и·ғ买家数зҺҜжҜ”еўһй•ҝжҸҗйҖҹ пјҢ 2019Q1еҲ°2019Q4 еҗ„еӯЈеәҰзҺҜжҜ”ж–°еўһжҙ»и·ғ买家2480дёҮгҖҒ 3990 дёҮдәәгҖҒ5310 дёҮдәәгҖҒ4890дёҮ гҖӮжҲӘиҮі 2019 Q4 пјҢ жӢјеӨҡеӨҡзҡ„е№ҙжҙ»и·ғз”ЁжҲ·ж•°иҫҫ 5.852дәҝ пјҢ еҚ•дёӘжҙ»и·ғз”ЁжҲ·зҡ„ж”ҜеҮәжҸҗеҚҮиҮі 1720 е…ғ гҖӮз”ұжӯӨеҸҜд»ҘжҺЁж–ӯ пјҢ жӢјеӨҡеӨҡзҡ„з”ЁжҲ·зІҳжҖ§е’Ңж–°еўһз”ЁжҲ·е®ўеҚ•д»·йғҪжңүиҫғеҘҪзҡ„зҡ„жҸҗеҚҮ гҖӮд№ҹе°ұжҳҜиҜҙ пјҢ жӢјеӨҡеӨҡдёҚд»…з•ҷдҪҸдәҶдёӢжІүз”ЁжҲ· пјҢ иҝҳжҲҗеҠҹжё—йҖҸдәҶдёҖдәҢзәҝеҹҺеёӮз”ЁжҲ· гҖӮиҷҪ然黄еіҘеңЁз”өиҜқдјҡи®®дёҠи®ӨдёәеҢәеҲҶдёӢжІүз”ЁжҲ·е’ҢдёҖдәҢзәҝеҹҺеёӮз”ЁжҲ·ж„Ҹд№үдёҚеӨ§ пјҢ дҪҶиҝҳжҳҜеҸҜд»ҘеӨ§иҮҙжөӢз®—дёӢ гҖӮж №жҚ®дёӘжҺЁеӨ§ж•°жҚ® пјҢ жҲӘиҮі2019е№ҙ 10 жңҲ пјҢ жӢјеӨҡеӨҡз”ЁжҲ· 72.4%жқҘиҮӘдёүзәҝеҸҠд»ҘдёӢеҹҺеёӮ пјҢ зәҰдёә3.9дәҝ гҖӮ дёҖдәҢзәҝеҹҺеёӮз”ЁжҲ·еҚ жҜ”иҫғдҪҺ пјҢ зәҰдёә1.5дәҝ гҖӮиҖҢж №жҚ®CNNCж•°жҚ® пјҢ 2018е№ҙжҲ‘еӣҪзҪ‘民规模е…ұи®Ў 8.3 дәҝдәә пјҢ дёҖдәҢзәҝ 3.7 дәҝдәә пјҢ дёүзәҝеҸҠд»ҘдёӢеҹҺеёӮ 4.6 дәҝдәәпјӣзҪ‘иҙӯдәәж•°е…ұи®Ў 6.1 дәҝдәә пјҢ дёҖдәҢзәҝ 2.4 дәҝдәә пјҢ дёүзәҝеҸҠд»ҘдёӢеҹҺеёӮ 3.7 дәҝдәә гҖӮеӣ жӯӨеҸҜд»ҘеӨ§иҮҙжҺЁжөӢ пјҢ жӢјеӨҡеӨҡе·Із»ҸиҰҶзӣ–дәҶдёүзәҝеҸҠд»ҘдёӢеҺҹжңүзҡ„зҪ‘иҙӯдәәзҫӨ пјҢ 并жҲҗеҠҹвҖңжӢүжӢўвҖқдәҶеҫҲеӨҡеҺҹжң¬дёҚзҪ‘иҙӯзҡ„дёӢжІүеёӮеңәдәәзҫӨ пјҢ жү©еӨ§дәҶзҪ‘иҙӯдәәзҫӨеҹәж•°пјӣиҖҢйҖҡиҝҮзҷҫдәҝиЎҘиҙҙиҝӣдёҖжӯҘжё—йҖҸдёҖдәҢзәҝз”ЁжҲ· пјҢ иҝҳжңүжҜ”иҫғеӨ§зҡ„жӢ“еұ•з©әй—ҙ гҖӮеҰӮдҪ•иө°еҮәжңүеҲ«дәҺж·ҳе®қзҡ„е·®ејӮеҢ–д№Ӣи·Ҝз”өиҜқдјҡи®®дёҠжңүеҲҶжһҗеёҲи®Өдёә пјҢ еҰӮжһңжҢүз…§зӣ®еүҚз”ЁжҲ·зҡ„еўһй•ҝйҖҹеәҰ пјҢ еҚҒдёӘжңҲд№ӢеҗҺ пјҢ жӢјеӨҡеӨҡе°ҶжӢҘжңү7.5дәҝз”ЁжҲ· пјҢ жҜ”иӮ©ж·ҳе®қ гҖӮеҪ“然GMVгҖҒиҗҘ收гҖҒеҮҖеҲ©ж¶Ұзӯүж•°жҚ® пјҢ жӢјеӨҡеӨҡи·ҹж·ҳе®қзӣёе·®иҝҳеҫҲиҝң гҖӮд»Һй•ҝжңҹжқҘзңӢ пјҢ жӢјеӨҡеӨҡиҰҒжғій•ҝд№…еұ№з«ӢдәҺеёӮеңә пјҢ еҝ…йЎ»иө°еҮәжңүеҲ«дәҺж·ҳе®қзҡ„е·®ејӮеҢ–д№Ӣи·Ҝ гҖӮC2MеҸҜиғҪжҳҜе…¶й•ҝжңҹе·®ејӮеҢ–еҸ‘еұ•зҡ„дё»иҰҒзңӢзӮ№ гҖӮC2M зҡ„ж ёеҝғжҳҜйҖҡиҝҮеӨ§ж•°жҚ®еҢ№й…Қдҫӣз»ҷе’ҢйңҖжұӮ пјҢ е№іеҸ°дёҖж–№йқўж”¶йӣҶз”ЁжҲ·йңҖжұӮ пјҢ дёҖж–№йқўеҜ»жүҫиғҪеҠӣеҢ№й…Қзҡ„е·ҘеҺӮ пјҢ е®һзҺ°е®ҡеҲ¶еҢ–з”ҹдә§ гҖӮ2018е№ҙ 12 жңҲ пјҢ жӢјеӨҡеӨҡжӯЈејҸжҺЁеҮәвҖңж–°е“ҒзүҢи®ЎеҲ’вҖқ пјҢ и®ЎеҲ’жү¶жҢҒ 1000 家иҰҶзӣ–еҗ„иЎҢдёҡзҡ„дјҳиҙЁеҲ¶йҖ дјҒдёҡ пјҢ её®еҠ©дјҒдёҡжңүж•Ҳи§Ұиҫҫе№іеҸ°ж¶Ҳиҙ№иҖ… пјҢ д»ҘиҫғдҪҺжҲҗжң¬еҹ№иӮІе“ҒзүҢ гҖӮжҲӘиҮі 2019 е№ҙ 9 жңҲ пјҢ жӢјеӨҡеӨҡж–°е“ҒзүҢи®ЎеҲ’жҲҗе‘ҳе·Іиҫҫ 85 家 пјҢ и¶…иҝҮ 800 家еҢ…жӢ¬зҹҘеҗҚе“ҒзүҢеңЁеҶ…зҡ„дјҒдёҡеҸӮдёҺдәҶ C2Mе®ҡеҲ¶еҢ–з”ҹдә§ пјҢ зҙҜи®ЎжҺЁеҮәи¶…иҝҮ 1800 ж¬ҫе®ҡеҲ¶еҢ–дә§е“Ғ пјҢ и®ўеҚ•йҮҸи¶…иҝҮ 7000 дёҮеҚ• гҖӮйҷӨжӢјеӨҡеӨҡеӨ– пјҢ йҳҝйҮҢгҖҒдә¬дёңеқҮеҸ‘еҠӣ C2M гҖӮ йҳҝйҮҢиҒҡеҲ’з®—жҲҗз«Ӣ C2MдәӢдёҡзҫӨ гҖӮ дә¬дёңеңЁ 2019 е№ҙе…Ёзҗғ科жҠҖжҺўзҙўиҖ…еӨ§дјҡдёҠе®Јеёғ пјҢ еҹәдәҺдә¬дёңC2MжЁЎејҸејҖеҸ‘зҡ„жёёжҲҸжң¬е’Ң家з”өеҚ жҜ”йғҪе·Ій«ҳиҫҫ 40% гҖӮйӮЈд№ҲжңҖз»Ҳи°ҒиғҪжҲҗдёәC2Mзҡ„жңҖеӨ§еҸ—зӣҠиҖ…е‘ўпјҹ

жҺЁиҚҗйҳ…иҜ»

![[дәәж°‘еүҚзәҝ]дҫҰеҜҹе…өйҮҢеҪ“е°–е…өпјҒпјҢ00еҗҺдёҠзӯүе…ө](https://imgcdn.toutiaoyule.com/20200502/20200502161114462652a_t.jpeg)

- жҪҮж№ҳжҷЁжҠҘзҪ‘@иҝӣиҙ§еүҚе…ҲеҲ°жӯЈзүҲзҪ‘еә—з ”з©¶зҲҶж¬ҫпјҢж·ҳе®қеә—дё»й”Җе”®еҒҮеҶ’еҗҚзүҢжңҚиЈ…пјҢиҺ·еҲ‘3е№ҙ

- [жЎҗеәҗж–°й—»]жі„йңІж·ҳе®қ买家дҝЎжҒҜ1.3дёҮжқЎпјҢжЎҗеәҗжі•йҷўеҲӨдәҶпјҒ

- гҖҺи°ўе…Ҳз”ҹгҖҸз”·еӯҗжІүиҝ·зҪ‘з»ңиөҢеҚҡпјҢз”Ёж·ҳе®қеҲ·еҚ•йӘ—иҙўиҝ‘60дёҮпјҒиў«дёӯеұұиӯҰж–№жҠ“иҺ·

- гҖҢжў…еҲ—жі•йҷўгҖҚйў„е‘Ҡв”ғ4жңҲ14ж—Ҙ9ж—¶пјҢжў…еҲ—жі•йҷўжі•е®ҳе°ҶеңЁж·ҳе®қзӣҙж’ӯеёҰиҙ§е•ҰпјҒ

- [жұҪиҪҰж¶Ҳиҙ№]е•ҶеҠЎйғЁпјҡ2020е№ҙжң«жҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸе°Ҷжңүжңӣи¶…и¶ҠзҫҺеӣҪ

- гҖҢеӨҡеӨҡиҜҙй’ұгҖҚеҘҪж¶ҲжҒҜпјҢеӣҪ家з»ҷвҖңйҖҖзЁҺвҖқдәҶ

- [еҮқйӣӘеЁұд№җ]вҖңдёҚеҖ’зҝҒе°Ҹе§җе§җвҖқйҒӯйҒҮејәж•ҢпјҢй«ҳйўңеҖјжЁЎд»ҝиҖ…иө°зәўзҪ‘з»ңпјҢзҪ‘еҸӢпјҡи¶…и¶ҠеҺҹ

- [еҲҳеҘіеЈ«]гҖҗжӣқе…үгҖ‘еҢ…еӨҙдёҖеҘіеӯҗиў«вҖңж·ҳе®қе®ўжңҚвҖқд»ҘйҖҖж¬ҫзҡ„еҗҚд№үйӘ—иө°24000е…ғ

- гҖҢж·ҳе®қгҖҚеҗ«йҮҸдёҚи¶ігҖҒжұһи¶…ж Ү еӨ©зҢ«ж·ҳе®қеӨҡжү№ж¬ЎеҢ–еҰҶе“ҒдёҚеҗҲж ј

- #дёңиҺһж—¶й—ҙзҪ‘TB#еёӮеңәзӣ‘з®ЎвҖңжҷ®жі•еӨҡеӨҡвҖқд»ҘжЎҲиҜҙжі•вҖ”вҖ”жҺўи®ЁвҖңзҶ”е–·еёғгҖҒеҸЈзҪ©жңәд»·ж јиҝқжі•вҖқзҡ„зӣёе…іжі•еҫӢ法规