凭栏:原油“骨折”——退潮了,是谁在裸泳

文:凭栏欲言与以俄罗斯为首的非欧佩克产油国就原油生产政策“谈崩”后 , 沙特放了大招 , 油价直接“骨折“ , 布伦特原油期货大幅跳空低开 , 开盘跌25% , 随后跌超31% 。

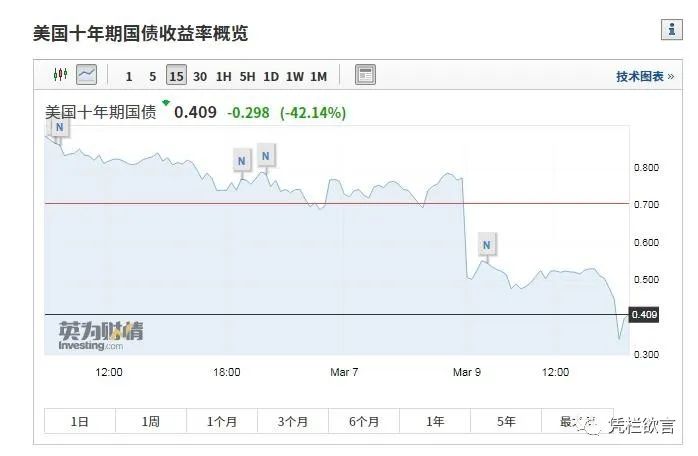

十年美债收益率跌破0.5% , 十年美债期货触及上涨上限 , 导致交易暂停!

美股期货触发跌停板限制!主权债务违约拉开序幕!黎巴嫩总理哈桑·迪亚卜7日宣布 , 因外汇储备短缺 , 黎巴嫩将不会支付9日到期的12亿美元债券债务 。天鹅乱舞 , 犀牛狂奔 。01浅析美股下跌的影响MV=P1Q1+P2Q2 , 即货币量*货币交易速度=商品和服务价格*商品和服务数量+金融资产价格*金融资产数量 。1)P2下滑 。 美股下滑 , 并对外传染 , 导致全球股市下挫 , 即P2下降 。2)Q1的影响因素 。 A:P2影响 , 即财富效应 。 财富效应即金融资产价格上涨将放大消费胆量 , 反之 , 负向的财富效应导致导致需求下降 。 B:Q2影响 , 金融资产是索取实体资产的权利 , 金融正反馈价格下降将驱动Q2下降 , 进而导致Q1下降 。3)滞涨 。 假设MV不变(各国央行都在宽松 , MV还在增加) , P2Q2下降、Q1下降只能影响P1上升 。 可以确认 , 当前世界经济周期是滞涨期 。 鉴于P2下跌刚刚开始 , 滞刚刚开始 , 涨也刚刚开始 。4)疫情强化 。 需求端 , 疫情压制需求下降 , 驱动Q1下降 。 供给端 , 疫情也压制供给下降 , 驱动Q1下降 。 全球货币供给还在加量 , 这将强化滞涨 。美股的下滑和疫情的冲击 , 将通过多重渠道打击美国经济 , 打击美国需求 , 美国需求的减少将向工业国和资源国(石油) , 导致相关国家进入去产能阶段 , 打击世界经济 。退潮后 , 才知道谁在裸泳 。02石油走势浅析基于疫情冲击 , 市场预期Q1会降幅较大 , 而Q1的上游石油的产能却不能及时跟进下降 , 反而暴增(沙特扩产) , 导致石油价格近乎崩溃 。 石油产出国一般都存在对石油收入的过于依赖问题 , 导致石油价格下跌时常常依赖扩量维持总收入稳定(稳定政局) , 这导致油价下跌时的减产协议经常难以达成 。 直至将一些成本较高的国家逼出石油供应体系 , 在滞(涨)的带动下 , 价格从终端向上游传导 , 驱动石油上涨 , 进而吸引投机资金加库存 , 拉动石油价格上涨 。 在石油的两个重要的影响因素中 , 基于供需会导致石油价格下挫 , 基于各国宽松货币政策则会驱动石油价格上涨 。 倾向于认为短期是供需主导 , 但更长时间或在通胀的驱动下 , 由投机主导 。短期通胀受到油价一定的压制(难以完全压制) , 中长期(倾向于六个月之内)通胀将加速 。03财富效应和倍数效应基于财富效应 , 全球股市下挫将在全球范围内消灭居民需求 。 居民需求扩张会影响企业加库存从而产生新的需求 , 这是倍数效应 。 而居民需求下降也将影响全球进入去库存阶段 , 以倍数消灭需求 。 这个事实会向股市反馈导致股市继续下跌 , 索罗斯将这个现象称为反身性 。如下:股市下跌——财富效应消灭需求——影响库存需求——倍数效应——股市反馈下跌——需求加速消灭——股市巨跌——需求恢复——触底反弹 。以上只是美好的愿景 。其实少了一步 , 缺少的一步是 , 居民资产负债表修复 , 这需要漫长的时间 。更为让人忧心的是 , 居民资产负债表修复极其容易导致社会道德滑坡 , 治安问题恶化 , 导致对经济杀跌 , 修复资产负债表难度加大 。实际如下:股市下跌——需求消灭——倍数效应——股市下跌——需求加速消灭——股市巨跌——居民资产负债表修复——需求恢复——触底反弹 。多了这一步 , 日本废了20年 。04货币 , 滞涨的根本性原因天量货币供应的每一块钱都是有成本的 。 在股疯房冲天的阶段 , 货币成本由谁支付无人关心 , 但在舞曲的终点 , 纸面财富泡沫破灭之后(尚未完全进入此阶段) , 天量货币的每一块钱的成本都赤裸裸的梗在供需之间 , 让每个人都深切的感知到他的存在 。

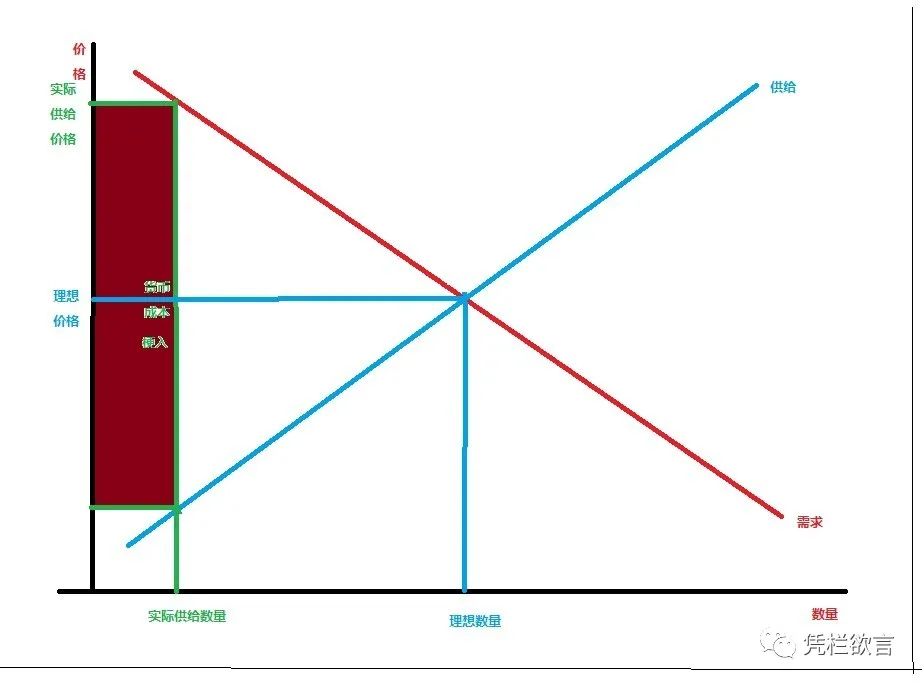

上图:天量货币供应 , 导致供给减少 , 价格升高 , 即滞涨 。05债务性通缩力量和货币性通胀力量的角力从费雪的债务性通缩理论中可以了解 , 债务的最后阶段是具有通缩力量的 。 这与石油价格下滑导致的通缩性预期十分契合 , 也与需求下降导致的倍数效应十分契合(需求倍数消灭导致供给过剩 , 驱动价格下滑) 。但最严重的分歧在于费雪的债务通缩理论是研究美国大萧条的 , 那时是金本位制 。当时的货币(金币)会被窖藏 , 而现在 , 有人会窖藏随时贬值的纸币吗?人们只会尽快的将贬值的纸币花出去换成实物 。 西方70年代的经验证明 , 债务性通缩力量无法压制货币滥印的通胀性力量 。滞来了 , 涨也来了 。退潮了 , 是谁在裸泳?END附:费雪债务性通缩链条(1)债务清偿引致资产廉价出售 , 并且引致(2)存款货币的收缩(因为偿付银行贷款) , 以及货币流通速度的下降 。 存款货币的收缩和货币流通速度的下降 , 在资产廉价出售的情形下 , 引起(3)价格水平的下降 , 也就是货币的购买力上升 。 由于没有外来的"再通胀"的外生性干预 , 就必然有(4)企业资产净值的更大下降 , 这加速了企业的破产和(5)利润的下降 。 这又导致陷入营运亏损的企业去(6)减少产出、交易和雇佣劳动 。 企业的亏损、破产和失业 , 引发(7)悲观情绪和信心丧失 , 这些反过来又导致(8)货币的窖藏行为和存款货币流通速度的更进一步下降 。 在以上的8个变化中 , (9)利率也会产生复杂的变动 , 即名义利率下降和真实利率上升 。

推荐阅读

- #凭栏望江山#广西南宁:女子爬楼顶欲轻生,警方趁递烟时救下

- #蒋鸿明#湖北黄石:工地做事时手腕摔骨折,伤者向公司索赔一年未果

- [本地号外]张家口一男子酒后驾驶电动车闯红灯撞上出租车致四根肋骨骨折

- [映象网]郑州工人坠入4米基坑,腿部骨折!消防员扛担架、背拉梯紧急救援

- 『凭栏望江山』陕西安康:男子酒驾上高速,头晕后自己报警称“请求处理”

- 『凭栏望江山』重庆:大型货车误判对方车速,高速上两货车相撞

- 『凭栏望江山』广西南宁:爸妈因教育争吵赌气离家 13岁哥哥带1岁弟弟报警

- 「红星深度」湖南一民警被前妻举报长期家暴,“手被打到骨折”,警方曾以“无犯罪行为”未予立案

- [徐州仁慈医院]老人骨折不愿做关节置换,骨科机器人“现身”一显身手

- 【镜头现场】分心2秒找茶杯 车子追尾 小腿骨折