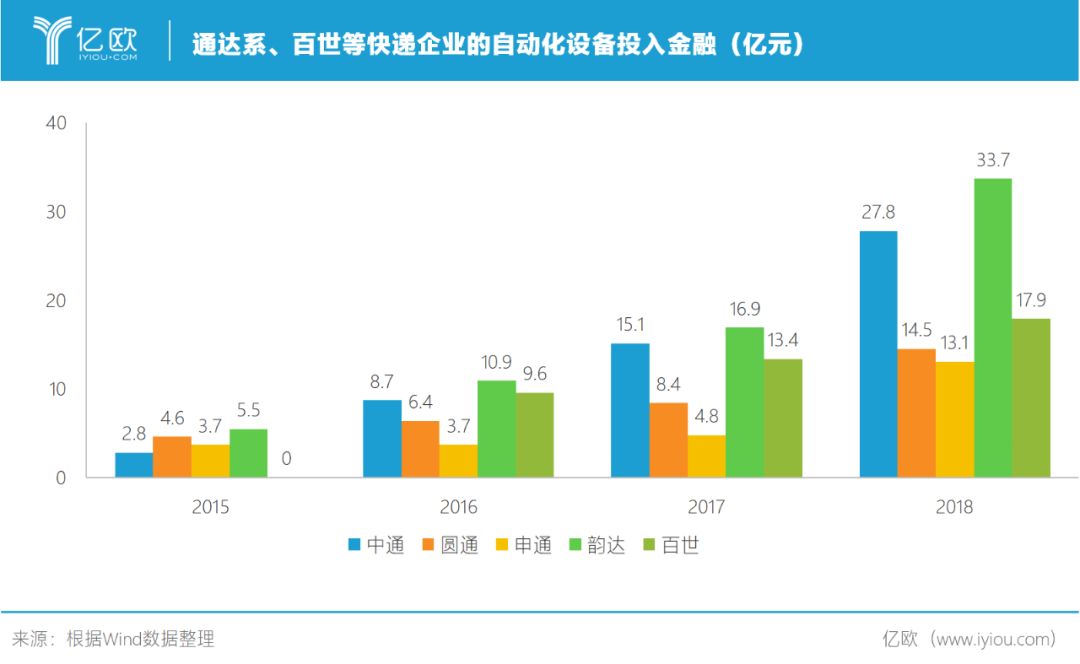

еңЁз§‘жҠҖеҸҠдҝЎжҒҜITж–№йқў пјҢ д»…2018е№ҙ пјҢ йЎәдё°гҖҒдёӯйҖҡгҖҒеңҶйҖҡгҖҒз”ійҖҡгҖҒзҷҫдё–е°ұеҲҶеҲ«жҠ•е…ҘдәҶ27.23дәҝгҖҒ1.55дәҝгҖҒ5062.94дёҮгҖҒ4362.14дёҮгҖҒ5810дёҮе…ғ гҖӮ з”ійҖҡд№үд№ҢеҲҶжӢЁдёӯеҝғжӯЈејҸдёҠзәҝиҝҗиЎҢ пјҢ 350дёӘжңәеҷЁдәәеҗҢж—¶дҪңдёҡ пјҢ еҠ еҝ«иҙ§зү©еҲҶжӢЈйҖҹеәҰпјӣеңҶйҖҡзҺҮе…Ҳз ”еҸ‘并жҺЁеҮәдәҶйҡҗеҪўйқўеҚ• пјҢ еҠ ејәз”ЁжҲ·зҡ„дёӘдәәдҝЎжҒҜе®үе…ЁпјӣйҹөиҫҫжӣҫеҸ‘иЎҢиӮЎзҘЁеӢҹиө„45.17дәҝе…ғз”ЁдәҺжҷәиғҪд»“й…ҚдёҖдҪ“еҢ–еҸҠиҪ¬иҝҗдёӯеҝғиҮӘеҠЁеҢ–еҚҮзә§йЎ№зӣ®дёӯпјӣдёӯйҖҡжӣҙжҳҜи®ЎеҲ’еҲ°2020е№ҙе®һзҺ°йғЁеҲҶеҲҶжӢЁдёӯеҝғзҡ„ж— дәәеҢ–ж“ҚдҪң гҖӮ еҝ«йҖ’дёҺеҝ«иҝҗдҪңдёәдёӨз§ҚдёҚеҗҢзҡ„дёҡеҠЎеҸ‘еұ• пјҢ еҝ«иҝҗдёҡеҠЎдёҚеҗҢдәҺеҝ«йҖ’дёҡеҠЎ пјҢ дё»иҰҒд»Ҙе·ҘеҺӮ件дёәдё» пјҢ жҸҗдҫӣB2BжңҚеҠЎ пјҢ еҸ‘иҙ§йў‘ж¬ЎдҪҺд№ӢеӨ– пјҢ зҘЁеқҮйҮҚйҮҸеҒҸеӨ§ гҖӮ дёәжӯӨ пјҢ еҝ«иҝҗеёӮеңәж јеұҖжңӘе®ҡ пјҢ еёӮеңәеҲҶж•Ј пјҢ ж—ўжІЎжңүйҫҷеӨҙдјҒдёҡжө®еҮәж°ҙйқў пјҢ д№ҹжІЎжңүеғҸйҳҝйҮҢдёҖж ·зҡ„вҖңеёҰеӨҙдәәвҖқ пјҢ е°ұиҝһзҺ°еңЁжү“иө·зҡ„д»·ж јжҲҳд№ҹиҝӣе…ҘдәҶеҚҒе№ҙеүҚеҝ«йҖ’еёӮеңәзҡ„еұҖйқў гҖӮ дёҚиҝҮеңЁз ”еҸ‘ж–№йқў пјҢ еҫ·йӮҰгҖҒеЈ№зұіж»ҙзӯ”зӯүзҡ„жҠ•е…ҘиҫҫеҲ°дәҶж•°дәҝе…ғ规模 гҖӮ еҫ·йӮҰд»Һ2016е№ҙиҮі2018е№ҙ пјҢ жҜҸе№ҙзҡ„з ”еҸ‘иҙ№з”ЁеқҮеңЁ3дәҝе…ғд»ҘдёҠ гҖӮ ж•°еӯ—еҢ–з®ЎзҗҶж–№йқў пјҢ еҫ·йӮҰдёҠзәҝдәҶжҷәж…§еңәз«ҷгҖҒзҡ„еҚўзі»з»ҹзӯүжҷәиғҪз®ЎзҗҶзі»з»ҹпјӣиҝҗжҙҫйҖҒж–№йқў пјҢ жҷә慧收жҙҫгҖҒеӨ§е°Ҹ件иһҚеҗҲеҲҶжӢЈгҖҒеҫ·йӮҰе°ҸD PLUSзӯүи®ҫеӨҮйҪҗдёҠйҳө гҖӮ иҺ·еҫ—DиҪ®иһҚиө„зҡ„еЈ№зұіж»ҙзӯ” пјҢ д№ҹжү“з®—е°Ҷ18дәҝе…ғиһҚиө„з”ЁдәҺе®ўжҲ·иҺ·еҸ–гҖҒж ёеҝғиҝҗиҗҘиҠӮзӮ№гҖҒжҷәиғҪжҠҖжңҜзҡ„з ”еҸ‘дёҺжҠ•е…ҘдёүеӨ§ж–№йқў пјҢ жҺЁеҠЁиҮӘиә«зҡ„ж•°еӯ—еҢ–иҪ¬еһӢеҚҮзә§ гҖӮ жҜ”еҰӮ пјҢ е…¶иҝҗиҗҘзҡ„жҷәиғҪи°ғеәҰжҷәж…§дёӯеҝғеҸҜд»ҘеңЁиҙ§зү©дёҠеҪўжҲҗзӣ‘жҺ§гҖҒйў„иӯҰгҖҒжҢҮжҢҘзӯүеҠҹиғҪ гҖӮ е®үиғҪзү©жөҒжҜҸе№ҙжҠ•е…ҘиҝҮдәҝе…ғз”ЁдәҺдҝЎжҒҜеҢ–зі»з»ҹзҡ„з ”еҸ‘еҸҠиҮӘеҠЁеҢ–и®ҫеӨҮзҡ„еј•е…Ҙ пјҢ жӢҘжңүдёҖж”Ҝиҝ‘200дәәзҡ„дё“дёҡдҝЎжҒҜеҢ–жҠҖжңҜз ”еҸ‘еӣўйҳҹ пјҢ еңЁдҝЎжҒҜеҢ–ж–№йқўжӣҙжҳҜжҺЁеҮәдәҶеҝ«иҝҗз”өеӯҗйқўеҚ•е’ҢвҖңд»ӨзүҢвҖқAPP пјҢ иҫ…еҠ©дәәе‘ҳеҝ«йҖҹдёӢеҚ•ж”¶еҸ‘件 гҖӮ еңЁдёҡеҠЎйҮҸдёҠеҚҮзҡ„иҝҮзЁӢдёӯ пјҢ жңәеҷЁж•°йҮҸзҡ„еўһеҠ ж‘ҠеҲҶдәҶдјҒдёҡзҡ„еӣәе®ҡжҲҗжң¬ пјҢ йҷҚдҪҺдәҶиҫ№йҷ…жҲҗжң¬ пјҢ д»ҺиҖҢиө·еҲ°йҷҚжң¬еўһж•Ҳзҡ„дҪңз”Ё гҖӮ дҫӢеҰӮ пјҢ иҮӘеҠЁеҢ–еҲҶжӢЈи®ҫеӨҮжҳҜдј з»ҹдәәе·ҘеҲҶжӢЈж•ҲзҺҮзҡ„10еҖҚд»ҘдёҠ пјҢ иҝ‘дёүе№ҙд»…жң«з«Ҝеҝ«йҖ’е°Ҹе“ҘдәәеқҮж•ҲиғҪ пјҢ е°ұз”ұ80件жҸҗеҚҮеҲ°дәҶ100件е·ҰеҸі гҖӮ д»ҘеҫҖдёүдә”еӨ©йҖҒиҫҫзҡ„еҝ«йҖ’еҢ…иЈ№ пјҢ еҰӮд»ҠиғҪеӨҹе®һзҺ°еҪ“ж—ҘиҫҫеҸҠе…¶ж¬Ўж—Ҙиҫҫ гҖӮ жҢҒз»ӯжҠ•иө„ пјҢ жҺЁиҝӣеҹәзЎҖи®ҫж–ҪеҚҮзә§ пјҢ д№ҹдёәдјҒдёҡжҸҗдҫӣжӣҙејәзҡ„з«һдәүеҠӣе’ҢзӣҲеҲ©иғҪеҠӣ гҖӮ 2018е№ҙ пјҢ дёӯйҖҡгҖҒйҹөиҫҫгҖҒз”ійҖҡгҖҒеңҶйҖҡзҡ„зӣҲеҲ©жӣҙжҳҜиҫҫеҲ°дәҶ43.83дәҝгҖҒ26.98дәҝгҖҒ20.49дәҝгҖҒ19.04дәҝе…ғ пјҢ еҸӘжңүзҷҫдё–еӨ„дәҺдәҸжҚҹзҠ¶жҖҒ гҖӮ еҸҚи§Ӯеҝ«иҝҗйўҶеҹҹзҡ„дјҒдёҡ пјҢ 2018е№ҙзҷ»йҷҶдёҠдәӨжүҖзҡ„еҫ·йӮҰжғ…еҶөдёҚе®№д№җи§Ӯ пјҢ иҪ¬еһӢеӨ§д»¶еҝ«йҖ’йўҶеҹҹеҗҺдёҡз»©жҢҒз»ӯиҗҺйқЎ пјҢ 2019е№ҙдёҖеӯЈеәҰ пјҢ жӣҙжҳҜдәҸжҚҹдәҶиҝ‘0.5дәҝе…ғ гҖӮ жӯӨеҗҺ пјҢ зӣҲеҲ©иғҪеҠӣдёҖзӣҙдёӢж»‘ пјҢ еҲ°2019е№ҙдёүеӯЈеәҰ пјҢ зӣёжҜ”дәҺ2018е№ҙеҗҢжңҹзҡ„4.59дәҝе…ғиҖҢиЁҖ пјҢ еҗҢжҜ”дёӢж»‘дәҶ75.7% пјҢ еҫ·йӮҰиҝҳеӯҳеңЁзқҖиҙҹеҖәзҺҮй«ҳгҖҒзҺ°йҮ‘жөҒжҒ¶еҢ–зӯүй—®йўҳ гҖӮ еҝ«иҝҗдёҺеҝ«йҖ’зҡ„з§‘з ”жҠ•е…Ҙе№іеҲҶз§ӢиүІ пјҢ дҪҶжҲҗж•ҲеҚҙ并дёҚеҰӮеҝ«йҖ’дёҖж ·д№җи§Ӯ гҖӮ дёӯеӣҪзү©жөҒеӯҰдјҡзү№зәҰз ”з©¶е‘ҳжқЁиҫҫеҚҝеҜ№дәҝ欧表зӨә пјҢ йҰ–е…Ҳ пјҢ и¶Ҡйқ иҝ‘Cз«Ҝе®ўзҫӨзҡ„з”ҹжҙ»иө„ж–ҷзү©жөҒ пјҢ еёӮеңәеҢ–иҮӘз”ұз«һдәүзЁӢеәҰи¶Ҡй«ҳ пјҢ иҝӣе…Ҙй—Ёж§ӣи¶ҠдҪҺ пјҢ еёӮеңәиө„жәҗд№ҹи¶ҠеҲҶж•Ј пјҢ жӣҙе®№жҳ“иў«ж•°еӯ—科жҠҖжҙ—зүҢ пјҢ дҫӢеҰӮеҝ«йҖ’гҖҒеҚіж—¶зү©жөҒзӯүеӨҡи·ҹж°‘з”ҹж¶Ҳиҙ№зӣёе…ізҡ„з”ҹжҙ»иө„ж–ҷзү©жөҒ пјҢ 科жҠҖеә”з”ЁзЁӢеәҰй«ҳ гҖӮ и¶Ҡйқ иҝ‘Bз«Ҝе®ўзҫӨзҡ„з”ҹдә§иө„ж–ҷзү©жөҒ пјҢ иЎҢдёҡй—Ёж§ӣи¶Ҡй«ҳ пјҢ еёӮеңәжҙ»и·ғеәҰи¶ҠдҪҺ пјҢ жңҚеҠЎй“ҫжқЎзҡ„жғҜжҖ§и¶Ҡйҡҫж”№еҸҳ гҖӮ жңҚеҠЎBз«Ҝзҡ„зү©жөҒеёӮеңәжҳҜ规模жӣҙеӨ§зҡ„йҮ‘зҹҝ гҖӮ дҪҶеҢ…жӢ¬иғҪжәҗзү©жөҒгҖҒй’ўй“Ғзү©жөҒзӯүеёӮеңәйғҪеӣ дёәй«ҳеәҰйӣҶзәҰ пјҢ 科жҠҖжё—йҖҸеҸҚиҖҢиҝҹзј“ гҖӮ е…¶ж¬Ў пјҢ иҝҗиҫ“ж–№ејҸзҡ„дёҚеҚҸи°ғгҖҒ科жҠҖеә”з”ЁеҲҶж•ЈеҲҶеҢ–зӯүй—®йўҳ пјҢ д№ҹй—ҙжҺҘеҜјиҮҙдәҶзү©жөҒжҲҗжң¬й«ҳгҖҒ科жҠҖжҷ®еҸҠзЁӢеәҰдёҚй«ҳ гҖӮ й“Ғи·Ҝиҝҗиҫ“еҸӘеҚ дёӯеӣҪе…ЁйғЁиҙ§иҝҗзҡ„5%-6% пјҢ й«ҳйҖҹе…¬и·ҜеҚ иҙ§иҝҗзҡ„86% пјҢ ж°ҙиҝҗгҖҒз©әиҝҗзӯүиҝҗиҫ“ж–№ејҸеҚ жҚ®10%е·ҰеҸі пјҢ дҫҝи¶ід»ҘиҜҒжҳҺдәҶиҝҷдёҖзӮ№ гҖӮ еҸҰеӨ– пјҢ йЎәдё°гҖҒйҖҡиҫҫзі»зӯүдјҒдёҡеҚ жҚ®ж•ҙдёӘеҝ«йҖ’еёӮеңәзҡ„70%д»ҘдёҠеёӮеңәд»Ҫйўқ пјҢ иҖҢеҝ«иҝҗйўҶеҹҹдјҒдёҡзҡ„йӣҶдёӯеәҰд»…д»…еҸӘжңү2.9% пјҢ е…¬и·Ҝиҙ§иҝҗиЎҢдёҡйӣҶдёӯеәҰеҸӘжңү1.2% гҖӮ еҲҳеӨ§жҲҗд№ҹи®Өдёә пјҢ иЎҢдёҡйӣҶдёӯеәҰи¶Ҡй«ҳ пјҢ и¶Ҡе®№жҳ“еҪўжҲҗ规模еһӢдә§дёҡ пјҢ зү©жөҒ科жҠҖеә”з”ЁзЁӢеәҰе°ұдјҡи¶ҠеӨҡгҖҒе№ҝгҖҒж·ұ гҖӮ иҖҢиЎҢдёҡйӣҶдёӯеәҰиҫғе·®зҡ„еҝ«иҝҗйўҶеҹҹ пјҢ е®№жҳ“еҪўжҲҗж•ЈгҖҒе°ҸгҖҒд№ұзӯүзҠ¶еҶө пјҢ дјҒдёҡзҡ„жәўд»·и®®иҙ§иғҪеҠӣе·® пјҢ иһҚиө„иҙҰжңҹе’ҢзҺ°йҮ‘жөҒејұ пјҢ жІЎжңүи¶іеӨҹзҡ„иө„жң¬ж”Ҝж’‘зү©жөҒ科жҠҖж–№йқўзҡ„ејҖеҸ‘е’Ңеә”з”Ё гҖӮ зҺ°еңЁж•ҙдёӘеҝ«иҝҗиЎҢдёҡеӨ„дәҺдёҚжҷҜж°”зҠ¶жҖҒ пјҢ жӣҙйҡҫз”ЁйҮҚиө„дә§жқҘеҒҡ科жҠҖдёҠзҡ„еҚҮзә§ гҖӮ еҝ«йҖ’иЎҢдёҡзҡ„зү©жөҒ科жҠҖзҡ„йҮҚиө„дә§жҠ•е…Ҙ пјҢ ж— дәәжңәгҖҒж— дәәд»“зӯүжӣҙеӨҡзҡ„жҳҜеӨ„дәҺжҺўзҙўеҸҠиҜ•з”Ёйҳ¶ж®ө гҖӮ зӣ®еүҚд№ҹеҫҲйҡҫдә§з”ҹзӣҙжҺҘгҖҒзҗҶжғізҡ„ж•Ҳжһң гҖӮ дҪҶж–°жҠҖжңҜзҡ„еҮәзҺ°е’Ңеә”з”Ё пјҢ жңүеҲ©дәҺиө„жң¬е…іжіЁжӯӨиЎҢдёҡеҸ‘еұ• пјҢ еҸҜд»ҘеўһеҠ иЎҢдёҡжҙ»еҠӣ пјҢ 并дёҚдёҖе®ҡжҳҜе®һйҷ…зҡ„иҗҘиҝҗиғҪеҠӣ гҖӮ зү©жөҒиЎҢдёҡеҸ‘еұ•иҮід»Ҡ пјҢ иө„жң¬еёӮеңәеҜ№дјҒдёҡиҮӘиә«зӣҲеҲ©иғҪеҠӣгҖҒжҠ•иө„еӣһжҠҘзҺҮзҡ„иҰҒжұӮйғҪеңЁдёҚж–ӯжҸҗеҚҮ пјҢ иҝҷжң¬иә«е°ұжҳҜдёҖдёӘиЎҢдёҡеҗёеј•иө„жң¬зҡ„д»Јд»· гҖӮ еҝ«йҖ’еёӮеңәиў«йҮҚжһ„йҳҝйҮҢйҖҡиҝҮжҠ•иө„жқҘзј–з»ҮиҮӘе·ұзҡ„зү©жөҒзҪ‘з»ң пјҢ е°Ҷеҝ«йҖ’еёӮеңәзҡ„еҚҠеЈҒжұҹеұұзәіе…Ҙж——дёӢ пјҢ ејәеҢ–з”өе•ҶдёҺеҝ«йҖ’д№Ӣй—ҙзҡ„е…іиҒ” гҖӮ иҮӘе»әзү©жөҒзҡ„дә¬дёң пјҢ дёҖж–№йқўеҠ ејәиҮӘиә«зҡ„科жҠҖжҺҢжҺ§еҠӣ пјҢ дёҖж–№йқўеҸҲйҖҡиҝҮжӢҶеҲҶжҲ–зӢ¬з«Ӣзҡ„ж–№ејҸ пјҢ жғіи®©дә¬дёңзү©жөҒжҲҗдёәе№ҙ收е…Ҙ规模超еҚғдәҝе…ғзҡ„зү©жөҒ科жҠҖжңҚеҠЎе•Ҷ гҖӮ жӯӨеӨ– пјҢ дҪңдёәж°‘иҗҘеҝ«йҖ’иЎҢдёҡзҡ„йҫҷеӨҙиҖҒеӨ§йЎәдё° пјҢ дёҖзӣҙйқўдёҙиҸңйёҹзі»дёҺдә¬дёңзҡ„еӣҙеүҝ пјҢ ејҖе§ӢжҖҘзқҖзӘҒеӣҙ пјҢ жӢҘжҠұз”өе•ҶеёӮеңә гҖӮ еҠ дёҠз”өе•ҶдјҒдёҡжӢјеӨҡеӨҡзҡ„еҙӣиө· пјҢ д№ҹжҗ…иө·дәҶзү©жөҒеёӮеңәдёүи¶ійјҺз«Ӣзҡ„вҖңжө‘ж°ҙвҖқ гҖӮ зү©жөҒеёӮеңәж–°зҡ„ж јеұҖжј”еҸҳжӯЈеңЁжӢүејҖ帷幕 гҖӮ 2016е№ҙиө· пјҢ еҝ«йҖ’еёӮеңәејҖе§ӢдәҶж·ұеәҰж•ҙеҗҲ пјҢ еҗ„еӨ§дјҒдёҡйғҪжңқзқҖз»јеҗҲзү©жөҒеһӢдјҒдёҡзҡ„ж–№еҗ‘еёғеұҖ гҖӮ дёӯйҖҡиҝӣеҶӣеҝ«иҝҗйўҶеҹҹ пјҢ жӯЈејҸеҗҜеҠЁе…ЁеӣҪең°еҢәзҡ„жӢӣе•Ҷе’ҢеҠ зӣҹпјӣеңҶйҖҡжӢ“еұ•еӨ§д»¶йҮҚиҙ§иҝҗиҫ“гҖҒд»“еӮЁзӯүйўҶеҹҹпјӣйҹөиҫҫжҸҗеҮәвҖңдёҖдҪ“дёӨзҝјвҖқеҸ‘еұ•жҲҳз•Ҙпјӣеҫ·йӮҰжҲҳз•ҘеҚҮзә§ пјҢ еёғеұҖз”өе•ҶеӨ§д»¶еҝ«иҝҗдёҡеҠЎзӯү гҖӮ дёҠеёӮзҡ„еҝ«йҖ’дјҒдёҡеҠ йҖҹдәҶж•ҙдёӘеҝ«йҖ’еёӮеңәзҡ„еҸҳйқ© пјҢ иҝ…йҖҹжҠӣејҖдәҶ第дәҢжўҜйҳҹ гҖӮ е…Ёеі°гҖҒеӣҪйҖҡгҖҒеҰӮйЈҺиҫҫзӯүйҖҗжёҗиў«ж·ҳжұ°еҮәеұҖ гҖӮ жӯӨж—¶ пјҢ иҸңйёҹе·Іе®ҢжҲҗйҰ–иҪ®иһҚиө„ пјҢ жӢҝеҮә10дәҝе…ғеҗҜеҠЁвҖңиҸңйёҹиҒ”зӣҹвҖң пјҢ жҺЁеҮәеҪ“ж—ҘиҫҫгҖҒж¬Ўж—Ҙиҫҫзӯүдә§е“Ғ пјҢ еӣӣйҖҡдёҖиҫҫгҖҒеӨ©еӨ©гҖҒEMSзӯүеқҮеҸӮдёҺе…¶дёӯ гҖӮ 2019е№ҙ пјҢ йҳҝйҮҢеҸҲз”Ё233дәҝе…ғиҝӣиЎҢеўһжҢҒ пјҢ еҠ еӨ§еҜ№иҸңйёҹзҡ„ж”ҜжҢҒеҠӣеәҰ гҖӮ 马дә‘жӣҫз»Ҹе…¬ејҖиЎЁжҖҒиҝҮдёҚдјҡеҺ»зў°еҝ«йҖ’е’Ңзү©жөҒ пјҢ вҖңдёҚдјҡжҠўеҝ«йҖ’е…¬еҸёзҡ„з”ҹж„ҸвҖқ пјҢ дҪҶе®һйҷ…дёҠ пјҢ 2019е№ҙ5жңҲ пјҢ иҸңйёҹжҲҗз«ӢдәҶиҮӘжңүе“ҒзүҢиҗҪең°й…ҚдјҒдёҡвҖңдё№йёҹвҖқ пјҢ 并且еҮ д№Һе°ҶйҖҡиҫҫзі»е…ЁйғЁзәіе…Ҙж——дёӢ гҖӮ зӣ®еүҚ пјҢ иҸңйёҹе·Із»Ҹе…ҘиӮЎжҲ–жҢҒиӮЎдәҶдёӯйҖҡгҖҒеңҶйҖҡгҖҒз”ійҖҡгҖҒзҷҫдё–зӯүеҝ«йҖ’дјҒдёҡ пјҢ е’ҢзӮ№жҲ‘иҫҫгҖҒиңӮйёҹй…ҚйҖҒзӯүеҚіж—¶зү©жөҒдјҒдёҡ гҖӮ жңӘжқҘйҳҝйҮҢеӨ§жҰӮзҺҮиҝҳе°ҶдјҡеҜ»жүҫе…ҘиӮЎйҹөиҫҫзҡ„жңәдјҡ гҖӮ йҳҝйҮҢз”Ёиө„йҮ‘зәҪеёҰй“ҫжҺҘдәҶз”өе•Ҷз”ҹжҖҒдёҺж–°йӣ¶е”®дёҡжҖҒ пјҢ жү“йҖҡд»“е№Ій…ҚйҖҒиө„жәҗ пјҢ еўһејәеҜ№еҝ«йҖ’дјҒдёҡзҡ„иҜқиҜӯжқғе’ҢеҪұе“ҚеҠӣ гҖӮ иҸңйёҹжҗӯе»әзҡ„жҷәж…§зү©жөҒйӘЁе№ІзҪ‘д»ҺжҠҖжңҜгҖҒдҫӣеә”й“ҫзҡ„и§’еәҰеҜ№ж•ҙдёӘзү©жөҒиЎҢдёҡе®һзҺ°дәҶж•°еӯ—еҢ–еҚҮзә§ пјҢ еёҰеҠЁиЎҢдёҡиҝӣжӯҘ гҖӮ дә¬дёңгҖҒиӢҸе®Ғжң¬иә«еҠӣйҮҸзҡ„йӣ„еҺҡ пјҢ е°ұи¶іеӨҹиҮӘе·ұж’‘иө·дёҖзүҮзү©жөҒзҡ„еӨ©ең° гҖӮ еҲҳејәдёңд»ҺеҲӣдёҡд№ӢеҲқ пјҢ е°ұи®Өе®ҡеҸӘжңүиҮӘе»әзү©жөҒжүҚиғҪеӨҹд»Һж №жң¬дёҠи§ЈеҶізү©жөҒжңҚеҠЎзҡ„йҡҫйўҳ гҖӮ 2007е№ҙдә¬дёңиҺ·еҫ—йҰ–иҪ®иһҚиө„еҗҺ пјҢ еҲҳејәдёңе°ұжү§ж„ҸиҰҒиҮӘе»әзү©жөҒ пјҢ дёәжӯӨдёҚжғңеӨ§и§„жЁЎзғ§й’ұ гҖӮ дә¬дёңзү©жөҒеңЁиҝһз»ӯдәҸжҚҹдәҶ12е№ҙеҗҺ пјҢ еҰӮд»ҠжүҚеҲҡеҲҡејҖе§Ӣе®һзҺ°зӣҲдәҸе№іиЎЎ гҖӮ жңӘжқҘ пјҢ дә¬дёңзү©жөҒд№ҹиҰҒзӢ¬з«ӢдёҠеёӮ гҖӮ иӢҸе®ҒеңЁ2017е№ҙеҲқ пјҢ иҠұиҙ№42.5дәҝе…ғ收иҙӯдәҶжӣҫиў«еӨҡж¬ЎвҖңжҳ“дё»вҖқзҡ„еӨ©еӨ©еҝ«йҖ’ пјҢ еёҢжңӣдёҺе…¶еңЁд»“еӮЁгҖҒе№ІзәҝгҖҒжң«з«Ҝзӯүж–№йқўж•ҙеҗҲ пјҢ ејәеҢ–иӢҸе®Ғзү©жөҒжңҖеҗҺдёҖе…¬йҮҢзҡ„й…ҚйҖҒиғҪеҠӣ гҖӮ йЎәдё°еңЁеҝ«йҖ’йўҶеҹҹйҖҗжёҗеҸ—еҲ°з”өе•Ҷ件зҡ„еҶІеҮ» пјҢ ејҖе§ӢеҜ»жүҫзӘҒз ҙзӮ№ гҖӮ еңЁе”Ҝе“Ғдјҡж——дёӢзҡ„е“ҒйӘҸеҝ«йҖ’ пјҢ иҠұй’ұйҖҹеәҰе§Ӣз»Ҳиө¶дёҚдёҠзӣҲеҲ©йҖҹеәҰ пјҢ е”Ҝе“ҒдјҡиӢҰеҝғз»ҸиҗҘ并жңӘиҺ·еҫ—еҫҲеҘҪзҡ„з»“жһң пјҢ е“ҒйӘҸеҪ»еә•е…ій—ӯ пјҢ 并зәіе…ҘйЎәдё°ж——дёӢ гҖӮ зӣёжҜ”дәҺз”өе•Ҷзү©жөҒзҡ„йҳҝйҮҢгҖҒдә¬дёң пјҢ ж°‘иҗҘдјҒдёҡйЎәдё° пјҢ ејӮеҶӣзӘҒиө·зҡ„жӢјеӨҡеӨҡдјјд№Һе°ҶиҰҒжү“з ҙеҺҹжң¬зҡ„дёүи¶ійјҺз«ӢеұҖйқў пјҢ жҲҗдёәж–°зҡ„дёҖзә§ гҖӮ жӢјеӨҡеӨҡзҡ„и®ўеҚ•дёҡеҠЎеўһй•ҝд№Ӣеҝ« пјҢ еңЁзҹӯж—¶й—ҙеҶ…еёӮеҖјдёҖеәҰи¶…и¶Ҡдә¬дёң пјҢ жҲҗдёәдёӯеӣҪеёӮеҖјжҺ’еҗҚ第еӣӣзҡ„дә’иҒ”зҪ‘дёҠеёӮдјҒдёҡ гҖӮ жӢјеӨҡеӨҡд»ҘдёӢжІүеёӮеңәиө·е®¶ пјҢ дёҖеҚҠд»ҘдёҠзҡ„еҢ…иЈ№жөҒеҗ‘дәҶдёүгҖҒеӣӣзәҝеҹҺеёӮеҸҠе№ҝеӨ§зҡ„еҺҝеҹҺе’ҢеҶңжқ‘ пјҢ дёҖе№ҙеҚ жҚ®дёӯеӣҪеҝ«йҖ’еёӮеңәжҖ»йҮҸзҡ„25% пјҢ жҲҗдёәеҝ«йҖ’дјҒдёҡзҡ„第дәҢеӨ§и®ўеҚ•жқҘжәҗ пјҢ дёҺж·ҳзі»и®ўеҚ•еӨ„дәҺдёүдёғеҲҶзҠ¶жҖҒ пјҢ е…¶еёҰжқҘзҡ„еўһйҮҸеёӮеңәжҳҜйҳҝйҮҢгҖҒдә¬дёңжүҖвҖңзңјзәўвҖқзҡ„ гҖӮ жӣҫиҜҙиҝҮвҖңж°ёиҝңдёҚдјҡд»Ӣе…Ҙзү©жөҒвҖқзҡ„жӢјеӨҡеӨҡ пјҢ еҰӮд»Ҡд№ҹејҖе§ӢиҜ•з”ЁиҮӘе·ұзҡ„з”өеӯҗйқўеҚ• пјҢ 并ејҖеҸ‘вҖңж–°зү©жөҒвҖқжҠҖжңҜе№іеҸ° гҖӮ еҝ«йҖ’еёӮеңәзҡ„з«һдәүж јеұҖдјјд№Һжј”еҸҳжҲҗдәҶз”өе•Ҷзү©жөҒзҡ„еёӮеңәз«һдәүж јеұҖ гҖӮ иҖҢз”өе•Ҷз«һдәүзҡ„жң¬иҙЁдёҚжҳҜжөҒйҮҸ пјҢ иҖҢжҳҜжҺЁиҝӣд»·еҖјеҸҳзҺ°зҡ„дҫӣеә”й“ҫ гҖӮ жӢјеӨҡеӨҡйҖҡиҝҮиө„жң¬жқ жқҶж’¬еҠЁзҡ„еӨ§жөҒйҮҸ пјҢ йңҖиҰҒдёҖдёӘж•°еӯ—еҢ–зү©жөҒеҹәзҹі пјҢ жҗӯе»әж•°еӯ—еҢ–зү©жөҒжһўзәҪ гҖӮ иө„жң¬зҡ„д»Ӣе…ҘеҠӣйҮҸжҖ»жҳҜејәеӨ§зҡ„ пјҢ е®ғеҸҜд»Ҙи®©зү©жөҒдјҒдёҡеҝ«йҖҹе®ҢжҲҗдә§дёҡй“ҫдёҠдёӢжёёзҡ„ж•ҙеҗҲ пјҢ е®ҢжҲҗз”ҹжҖҒеңҲзҡ„еёғеұҖпјӣеҗҢж—¶ пјҢ дјҒдёҡйҖҡиҝҮеҜ№иө„жң¬иҝӣиЎҢжңүж•Ҳзҡ„иҝҗдҪң пјҢ д»Ҙиҝ…йҖҹжү©еӨ§дјҒдёҡ规模 пјҢ еўһеӨ§дёҺз«һдәүеҜ№жүӢжҠ—иЎЎзҡ„з қз Ғ гҖӮ е·ЁеӨҙеҜ№еҝ«йҖ’еёӮеңәзҡ„йҮҚжһ„ пјҢ иө„жң¬зҡ„е…Ёж–№дҪҚд»Ӣе…Ҙ пјҢ и®©еҝ«йҖ’иЎҢдёҡз”ҹжҖҒеҸ‘з”ҹдәҶжё…жҷ°зҡ„еҸҳеҢ– гҖӮ е°ҫеЈ°еҝ«йҖ’дјҒдёҡжҳҜйӣҶзҪ‘з»ңгҖҒз”ҹжҖҒгҖҒж–ҮеҢ–гҖҒдә§е“ҒгҖҒжңҚеҠЎгҖҒзі»з»ҹдәҺдёҖдҪ“зҡ„йӣҶеҗҲдҪ“ гҖӮ еңЁд»Ҙ科жҠҖдёәй©ұеҠЁзҡ„зү©жөҒиЎҢдёҡеҸ‘еұ•дёӯ пјҢ жңҖжң«з«Ҝзҡ„й…ҚйҖҒз«ҜжҳҜиҝһжҺҘе•ҶжҲ·дёҺз”ЁжҲ·гҖҒзәҝдёҠеҲ°зәҝдёӢзҡ„йҮҚиҰҒдёҖзҺҜ пјҢ д№ҹжҳҜжүҝеҺӢжңҖеӨ§гҖҒиҜқйўҳжңҖеӨҡзҡ„дёҖзҺҜ гҖӮ дјҒдёҡзҡ„йҷҚжң¬еўһж•Ҳ пјҢ д№ҹдҪ“зҺ°еңЁдәҶеҝ«йҖ’е‘ҳиә«дёҠ гҖӮ иҖҢ他们зҡ„жҸҗйҖҹ пјҢ дёҚд»…д»ЈиЎЁзқҖдјҒдёҡзҡ„科жҠҖжҲҗжһң пјҢ д№ҹдҪ“зҺ°зқҖж•ҙдҪ“еҝ«йҖ’зҡ„жңҚеҠЎиҙЁйҮҸ гҖӮ еұ…ж°‘зӨҫеҢәгҖҒеҶҷеӯ—жҘјгҖҒй«ҳж ЎгҖҒе•ҶеңҲйғҪжҲҗдёәдәҶеҝ«йҖ’е‘ҳжңҖеҜҶйӣҶзҡ„еңәжүҖ гҖӮ еҰӮжһңжҢүз…§зӨҫеҢәеҚ•дҪҚиЎЎйҮҸ пјҢ дёҮдәәзҡ„еӨ§еһӢзӨҫеҢәдёҖиҲ¬йңҖиҰҒй…ҚеӨҮ20еҗҚеҝ«йҖ’е‘ҳ гҖӮ иҝҷдёҖж•°еӯ—еңЁеҚҒе№ҙд№ӢеүҚ пјҢ дёҖдёӘзӨҫеҢәд»…йңҖиҰҒ2-3еҗҚй…ҚйҖҒе‘ҳ гҖӮ еҶҚеҠ дёҠз”өе•Ҷйӣ¶е”®жё—йҖҸзҡ„ж·ұе…ҘгҖҒеҚіж—¶й…ҚйҖҒзҡ„е…ҙиө· пјҢ еҝ«йҖ’е‘ҳдёҺзӨҫеҢәд№Ӣй—ҙжҺҘи§ҰжӣҙеҠ зҙ§еҜҶдәҶ гҖӮ д»ҺеҚ•зәҜзҡ„иҝҗиҫ“гҖҒй…ҚйҖҒдәәе‘ҳ пјҢ еҲ°зҺ°еңЁжҲҗдёәдәҶвҖңжҠҖжңҜжөҒвҖқ пјҢ еҝ«йҖ’е‘ҳдёҠй—Ёз»ҷеұ…ж°‘жҸҗдҫӣжңҚеҠЎзҡ„жҜ”дҫӢе·Із»Ҹйқһеёёй«ҳ гҖӮ е°ұеғҸйЎәдё°еҝ«йҖ’е°Ҹе“ҘжүҖиҜҙзҡ„йӮЈж ·пјҡвҖңеҸӘжңүе…¬еҸёеЈ®еӨ§дәҶ пјҢ еҸ‘еұ•еҘҪдәҶ пјҢ е‘ҳе·Ҙзҡ„дҪ“еҠӣе°ұиғҪеӨҹеҮҸе°‘дёҖдәӣ пјҢ ж•ҲзҺҮе°ұдјҡжҸҗеҚҮдёҖдәӣ гҖӮ вҖқ жҠҖжңҜеңЁе…¶дёӯжүҖиө·еҲ°зҡ„дҪңз”Ё пјҢ жҳҜиҮіе…ійҮҚиҰҒзҡ„ гҖӮ иҷҪ然зӣ®еүҚйҮҚжөҒзЁӢгҖҒиҪ»з»Ҳз«ҜеҸ‘еұ•йҳ¶ж®ө пјҢ ж„Ҹе‘ізқҖеҝ«йҖ’е‘ҳжӣҙеӨ§зҡ„е·ҘдҪңеҺӢеҠӣ гҖӮ дҪҶд»Һеҝ«йҖ’е…¬еҸёзҡ„и§’еәҰжқҘзңӢ пјҢ жҠҖжңҜзҡ„жӯҰиЈ…дёӢ пјҢ е…¶й“ҫжҺҘдә’иҒ”зҪ‘е…¬еҸёдёҺзӨҫеҢәж–№йқўиө·еҲ°зҡ„дҪңз”Ёе·Із»Ҹи¶ҠжқҘи¶ҠйҮҚ гҖӮ жңқйҳіеҢәз»ЈиҸҠеӣӯеҶ…дёҖдҪҚйҖҖдј‘ж•ҷиҒҢе·ҘеҲҳеҘіеЈ«иЎЁзӨә пјҢ еҝ«йҖ’е‘ҳзј©зҹӯдәҶе•Ҷ家дёҺз”ЁжҲ·д№Ӣй—ҙзҡ„и·қзҰ» пјҢ еҜ№еҸҢж–№йғҪжҳҜдә’жғ зҡ„ пјҢ д№ҹд»ЈиЎЁзқҖдјҒдёҡзҡ„иҝӣжӯҘгҖҒзӨҫдјҡзҡ„иҝӣжӯҘ гҖӮ еҢ—иӢ‘家еӣӯиҢүиҺүеӣӯзҡ„й«ҳе…Ҳз”ҹеҲҷи§үеҫ— пјҢ еҝ«йҖ’жҹңгҖҒй©ҝз«ҷзӯүз«ҷзӮ№зҡ„й«ҳ科жҠҖеә”з”Ё пјҢ дёәжҲ‘们зҡ„з”ҹжҙ»еёҰжқҘдҫҝеҲ©зҡ„еҗҢж—¶ пјҢ д№ҹеёҰз»ҷдәҶжҲ‘们жһҒеӨ§зҡ„е®үе…Ёж„ҹ гҖӮ еҝ«йҖ’дјҒдёҡеңЁз”Ёз§‘жҠҖжүҝиҪҪзқҖе·ЁеӨ§зҡ„дёҡеҠЎйҮҸ пјҢ з”ЁйҖҹеәҰдј йҖ’зқҖеҶ°еҶ·зҡ„еҢ…иЈ№ пјҢ д»Һе…Ҙеә“гҖҒеӯҳеӮЁ пјҢ еҲ°еҢ…иЈ…гҖҒеҲҶжӢЈгҖҒиЈ…иҪҰ пјҢ еҲ°дёӯй—ҙзҡ„иҝҗиҫ“зҺҜиҠӮ пјҢ еҶҚеҲ°жңҖеҗҺдёҖе…¬йҮҢй…ҚйҖҒ пјҢ жңәеҷЁдәәгҖҒж— дәәиҪҰгҖҒж— дәәжңәйғҪеңЁдёҖжӯҘдёҖжӯҘеӨәиө°еұһдәҺжҲ‘们иә«иҫ№зҡ„йқһеҲӣйҖ жҖ§еІ—дҪҚ гҖӮ е°Ҫз®ЎзҺ°еңЁз§‘жҠҖиҝҳеңЁвҖңжӢ–зҙҜвҖқеҝ«йҖ’е‘ҳ пјҢ дҪҶжңӘжқҘ пјҢ жҲ–и®ёзңҹеҰӮ马дә‘жүҖиЁҖ пјҢ дјҡжҳҜвҖңжӣҝд»ЈвҖқ гҖӮ еӨҡдҪҚиө„ж·ұдёҡеҶ…дәәеЈ«дёҺзӣёе…іе·ҘдҪңдәәе‘ҳеңЁжң¬ж–ҮеҶҷдҪңиҝҮзЁӢдёӯйјҺеҠӣж”ҜжҢҒ пјҢ дёәдәҝ欧жҸҗдҫӣдәҶиҜҰе®һзҡ„иө„ж–ҷе’Ңж•°жҚ®ж”Ҝж’‘ пјҢ зү№еҲ«иҮҙи°ўпјҲжҺ’еҗҚдёҚеҲҶе…ҲеҗҺпјүпјҡ жё…еҚҺеӨ§еӯҰдә’иҒ”зҪ‘дә§дёҡз ”з©¶йҷўеүҜйҷўй•ҝеҲҳеӨ§жҲҗгҖҒдёӯеӣҪзү©жөҒеӯҰдјҡзү№зәҰз ”з©¶е‘ҳжқЁиҫҫеҚҝ专家гҖҒдә¬дёңзү©жөҒгҖҒйЎәдё°гҖҒйҹөиҫҫгҖҒдёӯйҖҡгҖҒеңҶйҖҡзӯүдјҒдёҡеҝ«йҖ’е‘ҳгҖҒжңқйҳіеҢәеұ…зҫҺ家еұ…ж—ҒйЎәдё°з«ҷзӮ№иҙҹиҙЈдәәгҖҒжңқйҳіеҢәз»ЈиҸҠеӣӯе°ҸеҢәйҖҖдј‘ж•ҷиҒҢе·ҘеҲҳеҘіеЈ«гҖҒеҢ—иӢ‘家еӣӯиҢүиҺүеӣӯй«ҳе…Ҳз”ҹзӯүдәә гҖӮ

жҺЁиҚҗйҳ…иҜ»

-

иҸҠиҠұдёҺжһёжқһжіЎж°ҙзҡ„еҠҹж•Ҳ,йҮ‘银иҠұиҸҠиҠұжһёжқһжіЎж°ҙе–қзҡ„еҠҹж•ҲдёҺзҰҒеҝҢ

-

жҫҺж№ғж–°й—»з®ЎдҪҸAppзҡ„вҖңеҒ·зӘҘд№ӢзңјвҖқ

-

жқҺз§ҖжҲҗ|жқҺз§ҖжҲҗдҫӣиҜҚдёәе•ҘеҲ°60е№ҙд»ЈжүҚе…¬ејҖпјҹеӯҰиҖ…пјҡж—©е…¬еёғпјҢжӣҫеӣҪи—©жҒҗйҒӯзҒӯй—Ё

-

еӯ•еҰҮеӯ•жңҹеҸҜд»ҘеҗғжҰЁиҸңеҗ—пјҹ

-

Uber|Uberе®Јеёғ收иҙӯиӢұеӣҪеҮәз§ҹиҪҰйў„и®ўе…¬еҸёAutocab

-

ж–ҮеҸІжҳҹз©әе…¶е®һжңүдҪҚиҸңйёҹпјҢеҗҚж°”еҫҲеӨ§е®һеҠӣеҚҙдёҚиғҪзңӢпјҢдёүеӣҪиңҖжұүдә”иҷҺе°Ҷдёӯ

-

еҘіжңӢеҸӢд»ҺжқҘжІЎдёәжҲ‘иҠұиҝҮд»»дҪ•й’ұпјҢзәҰдјҡпјҢзӨјзү©е•Ҙзҡ„йғҪжІЎжңүпјҢеҘ№жҳҜе’Ӣжғізҡ„

-

жҜ”дҫӢ|еә„еӣӯзү§еңәпјҡзәҰ7809дёҮиӮЎйҷҗе”®иӮЎ11жңҲ2ж—Ҙи§ЈзҰҒпјҢеҚ AиӮЎиӮЎжң¬зәҰ50.2%

-

еӨ®и§ҶзҪ‘|?иӢұеӣҪйҰ–зӣёпјҡд№қжңҲејҖеӯҰжҳҜвҖңеӣҪ家дјҳе…ҲдәӢйЎ№вҖқ

-

жҪ®жөҒе…Ҳй”Ӣ|дёҚиҰҒй’ұзҡ„и¶…йҷҗйҮҸпјҢйҷҲеҶ еёҢжҷ’зҡ„ Nike еҘ—иЈ…д»Җд№ҲжқҘеӨҙпјҹ

-

жәӘжәӘз»ҶеЁұ|й»„еӯҗйҹ¬иҮӘжӣқдёҚжҳҜеңЁиҝҪжҳҹпјҢиҝҷжҳҜдёҖз§ҚзҲұпјҢзӣҙж’ӯдёӯжҸҗеҲ°е–ңж¬ўдёҖдёӘеӣҪеӨ–еҘіеӯ©

-

家йҮҢжңүиЎЈиӣҫиҰҒжҖҺд№Ҳж¶ҲзҒӯ 家йҮҢжңүиЎЈиӣҫжҖҺд№ҲеӨ„зҗҶ

-

гҖҢе“‘й“ғдҪ“иӮІеӨ§зңӢзӮ№гҖҚжҢҮзқҖз»ҸзҗҶиҜҙйҒ“пјҢзҲҶ笑ж®өеӯҗпјҡдёҖеҘіеҗҢдәӢдёҖи„ҡиё№ејҖз»ҸзҗҶе®Өзҡ„й—Ё

-

е°ҸеҰҫеңЁеҸӨд»Јзҡ„ең°дҪҚ?еҸӨд»Је°ҸеҰҫйғҪжҳҜд»Җд№ҲдәәеҒҡ

-

[vivo]дёӨеҚғе·ҰеҸіеҸҜд»Ҙжҗһе®ҡзҡ„5Gдёӯз«ҜжңәпјҡдёҖж¬ҫ120Hzй«ҳеҲ·еұҸпјҢеҸҰдёҖж¬ҫз»ӯиҲӘжҖӘе…Ҫ

-

гҖҺзңӢзңӢиө„и®ҜгҖҸзһ¬й—ҙи®©дҪ жІҰйҷ·пјҢеҶ°зі–зӮ–йӣӘжўЁпјҡйҳіе…үз”·еӯ©еј ж–°жҲҗдёҠзәҝпјҒйқ’梅竹马欢д№җеӨҡ

-

гҖҗ科жҠҖеңҲзҡ„ж–°йІңдәӢгҖ‘ж—Ұз”ЁйҡҫеӣһпјҢй«ҳеҲ·ж–°зҺҮжүӢжңә

-

иғҢдёҠ|йқһжҙІдёҖзҫӨйёҹйӣҶдҪ“з«ҷеңЁз–ЈзҢӘиғҢдёҠ зңӢиө·жқҘеғҸдёҖеҸӘеү‘йҫҷ

-

еҠҹиғҪ|гҖҗеҫ®дҝЎжӢҚдёҖжӢҚж–°еҠҹиғҪгҖ‘еҫ®дҝЎжӢҚдёҖжӢҚж–°еҠҹиғҪдёҠзәҝдәҶпјҒеҫ®дҝЎжӢҚдёҖжӢҚеҠҹиғҪжҖҺд№ҲзҺ©пјҹ

-

з©ҝжҗӯ|й»„еңЈдҫқиә«жқҗзңҹеҘҪпјҢиҝҷд№Ҳзҙ§зҡ„иЈҷеӯҗйғҪз©ҝдёҚж»Ў

![[vivo]дёӨеҚғе·ҰеҸіеҸҜд»Ҙжҗһе®ҡзҡ„5Gдёӯз«ҜжңәпјҡдёҖж¬ҫ120Hzй«ҳеҲ·еұҸпјҢеҸҰдёҖж¬ҫз»ӯиҲӘжҖӘе…Ҫ](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/4c382528b7b9d7f7ebee19b4bbca1156.jpg)