保障|我为什么这样给宝宝设计保障方案【俊哥哥工作手札】谈一谈

江苏龙网_原题是:【俊哥哥工作手札】谈一谈 , 我为什么这样给宝宝设计保障方案

文章图片

近一半的咨询客户都是抱着要给宝宝买保险的需求找到我的 , 而我们家第一份保单也是孩子的重疾险 。

虽说正确买保险的一大原则就是“先保大人 , 再保老人和孩子” , 但广大同学爱子心切 , 想给孩子首要配置的心情也是可以理解的 。

险种寿险、重疾险、医疗险、意外险、年金险…… , 重疾险又涉及到定期、终身、储蓄险、消费型 , 种类繁杂 , 如何合理地给吞金兽配置呢?

俊哥哥行文一篇 , 以做思路呈现 。

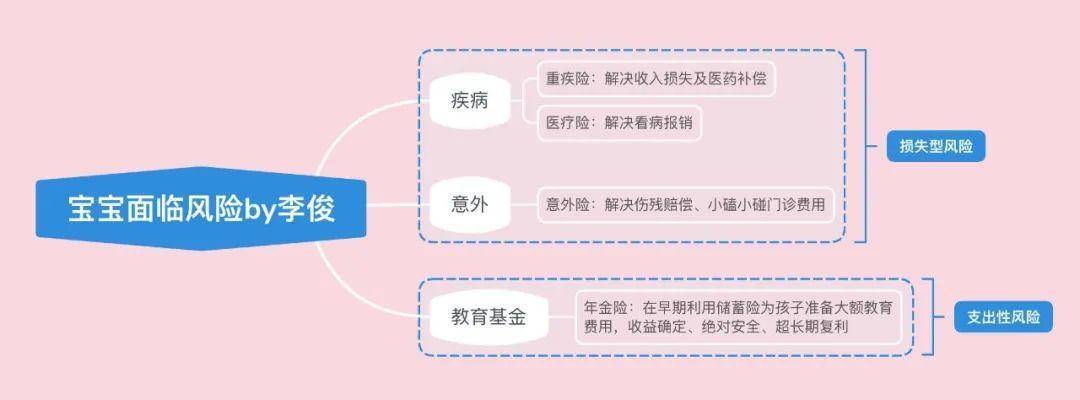

“由需求出发:保障全

保障全 , 第一重要 , 解决赔与不赔的问题 。孩子面临的风险首先分两大种 , 损失类风险和支出类风险 , 其中损失类风险主要有意外和疾病 , 支出类风险则是教育基金 。

文章图片

先说损失型风险 , 面对疾病和意外 , 保障方案务必要做到保障全和保额足 。

保障全解决了赔与不赔的问题 , 如果孩子只买了重疾险 , 没买医疗险 , 那诸如肺炎等住院肺炎就没无法报销 , 如果只买了医疗险 , 没买重疾险 , 那因为重病导致的家庭收入锐减、院外药物、治病过程中的其他大额花费就没有着落 。 那基础损失性风险 , 都需要给宝宝买什么险种呢?

A:寿险:孩子不承担家庭责任 , 不需要买寿险 。

B:重疾险:必买!!!

若孩子罹患重大疾病 , 父母肯定会有一方暂停工作 , 全力照看孩子并求医 , 对于每一个家庭来说 , 精神压力大 , 财务损失也会非常大 , 重疾险就是用来解决这个问题 , 不让整体家庭为看病费用和暂停工作的损失而担忧 。

重疾险种类繁多 , 如何购买呢?我认为务必要注意两大原则 。

儿童重疾险购买第一原则:一定要买多次赔付重疾险

大的种类上 , 重疾险分为单次赔付重疾险和多次赔付重疾险 , 这个很好理解 , 前者重疾理赔了 , 这个合同就终止了 , 被保人可能再也买不了保险;

多次赔付重疾险 , 则是在重疾理赔一次之后 , 仍不解除合同 , 如果再罹患其他重大疾病(不分组重疾险) , 仍可以获得保障和赔付 。

可能很多客户说 , 得一次重疾还不够倒霉吗?第二次没必要吧 , 殊不知 , 如今其实甲状腺、乳腺等很多恶性肿瘤五年生存率是节节攀升的 , 俊哥哥的身边就不乏很多重疾已康复的客户咨询购买重疾险 , 但非常难买进去 。 所以 , 在宝宝人生的最早期就规划好一个多次赔付的重疾险是非常必要的 。

第二原则:保额足

儿童的重大疾病多是儿童常见恶性肿瘤 , 比如肾母细胞瘤、肝母细胞瘤、白血病等 , 这些疾病相比起大人的重大疾病 , 分型较简单 , 但治疗费用高昂 , 基本都要60万以上的花费 。

儿童的重疾还有一个特点是只要医疗费用没有问题 , 会比大人重疾稍易治愈 。

所以 , 建议儿童重疾险保额至少50万起 , 如果预算充足 , 建议最好做到100万以上的保额 。

可能一些小伙伴认为 , 100万重疾险保额这么高 , 肯定很贵吧 。

其实不然哈 , 俊哥哥常用的搭配方案就是50万终身多次赔付重疾险+50万单次赔付定期重疾险 , 前者负责孩子终身踏实保障 , 后者负责拉高保额和杠杆 , 在青少年期为孩子做足保额 , 搭配下来 , 孩子重疾险也才4000元/年左右 , 是一个工薪家庭可以接受的价格 。

文章图片

【保障|我为什么这样给宝宝设计保障方案【俊哥哥工作手札】谈一谈】

推荐阅读

- 古人都说:“一颗绿萝七个鬼”,家中为什么忌讳养绿萝?

- 张伯礼:后疫情时代要保障民众生活尽快恢复

- 「技能」首届全国技能大赛江苏勇夺第二为经济高质量发展提供人才保障

- 浙江推进抽检分离改革“摇号”“盲检”保障食品安全

- 青海织密医疗保障网破“看病贵”难题

- |艾滋病“后悔药”你知道吗?高危性行为后,这样做能救你一命

- 为啥知乎上普便有一种【我在北上广深打工,所以拥有更好的视野】这样的错觉

- 怎样评价扶他柠檬茶的小说《云养汉》的结尾

- 趣头条|【为什么300万人都选帝豪GL】因为有你,每个周末都与众不同

- SUV大师|12缸年度车评选:豪华新能源SUV,为什么是宝马X1?