迎来:这个企业是玻纤全世界水龙头,十年盈利增长速度36%,即将迎来制造行业转折点

一、玻璃行业中的长线白马

中国巨石主营产品为玻璃纤维及制品,目前玻纤产品品种广泛、品类齐全,有20 多个大类1000多个规格品种,主要包括无碱玻纤无捻粗纱、短切圆丝、短切毡、方格布、电子布等玻纤产品。玻纤复合材料具有耐腐蚀、重量轻、增强效果等优点,具备良好的表面性能和机械强度,可应用于增强热塑、热固或涂料等不同类型的树脂。

文章图片

【 迎来:这个企业是玻纤全世界水龙头,十年盈利增长速度36%,即将迎来制造行业转折点】玻璃纤维下游产业应用于建筑建材、电子电器、轨道交通、石油化工、汽车制造、航空航天、风力发电、环境工程等新兴领域,是一种被广泛使用的工业材料,具有周期品属性,产品价格随供需变化而波动。

二、玻璃纤维行业拐点将至

2019 年下半年仅卓创资讯统 计的产能退出就有 4 条:8 月底泰山玻纤关停老厂 3 线,退出 4 万吨产能,11 月关停老 厂 2 线、9 线合计退出产能 7 万吨;11 月中国巨石成都线 2 线关停,退出产能 9 万吨。 上述 4 条生产线合计产能约 20 万吨,造成国内产能收缩约 4%~5%。

2020 年部分产线仍有关停预期、新增产能有限且投产多在四季度,有效供给几乎 没有增长。展望 2020 年,中国巨石成都基地由于搬迁需要,仍有两条生产线合计 13 万 吨产能需要关停。

根据现有产能规划测算,未来几个季度行业库存均在去化,新一轮玻纤景气周期开启。

三、中国巨石:碾压式的优势

尽管公司主营产品价格波动较大,看似周期股,但是不改公司业绩长期增长,实际是长线白马的客观事实。公司2018 年实现营收100.32 亿元,同比增长15.96%;实现归母净利润23.74 亿元,同比增长10.43%。玻纤及制品占总营收比例为95.06%,在主营业务销售中国内占比55.08%,较上年同比上升0.29 个百分点,主要原因为公司主动调整客户结构,积极拓展增量市场和高端市场。另外从十年维度来看,公司增长稳定,营收复合增速为11.48%,净利润复合增速为35.74%。

单吨盈利领先行业:2018年中国巨石/泰山玻纤/山东玻纤单吨净利润分别为1526/1138/517 元 ,公司单吨盈利领跑行业,主要源于公司规模化生产,成本和费用总计低于同业约1050元/吨 。 对成本和费用优势分别量化,成本端原材料/人工/折旧/能耗低于同业130/270/210/190 元/吨 ;费用端财务费用/运费低于同业200/50元/吨。公司已经完成的桐乡智能生产线和2020年将投产的成都智能生产线,将进一步减少工人降低能耗,生产成本进一步降低。而公司13/14 年冷修技改的池窑已服役5-6年,预计在2021年又将迎来新一轮冷修技改,公司较竞争对手的盈利优势将继续保持。

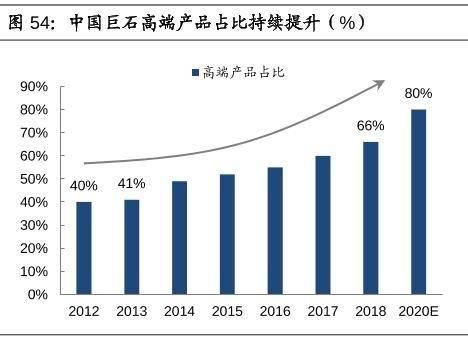

高端产品占比提升,抗周期性增强:根据调研结果,公司高端产品主要为汽车/风电/电子纱/高压管道领域的应用, 2013 年占比约 40%,到 2018 年占比已达到 60% 。随着高端产品的占比提升,单吨收入呈现不断抬升的趋势,叠加玻纤价格周期性波动后,导致公司单吨价格在行业周期下行时降幅更小。综合比较 2013-2014 年、 2015-2017 年、 2018-2019 年 3 次下行周期,无碱玻纤/缠绕直接纱均价分别下降 178 元、 548/1012 元、 360/536 元,而公司单吨收入分别下降 184/276/250 元,在近两次周期中,公司的下降幅度已经明显小于行业下降幅度。

文章图片

推荐阅读

![[整机质量部]整机质量部四月份优秀员工-王奉军](https://imgcdn.toutiaoyule.com/20200502/20200502120602179272a_t.jpeg)

- 如果你的多肉出现这个长势,要注意这个细节,多肉才会越来越美!

- 服贸基地■江苏认定首批服贸基地和服贸重点企业

- 『活动』让孩子们欢欢喜喜过新年 这个元旦好有爱!南京聋校举办多种形式庆祝活动

- 降雪■江苏全境迎来大范围降雪

- 爱心助力教育西藏藏北教职人员迎来新年礼物

- 浙江“最美建设人”丁泽成:青年企业家传承浙商品质

- 免费“单人套餐”背后的故事:爱心让这个冬天不再寒冷

- 夫子庙■“秦淮灯会”“夫子庙小吃”等非遗重点保护 护航夫子庙,这个法明年施行

- 气温■@江苏人,这个周末天气晴!温度缓慢回升,早晚依旧“冻”人

- 文旅上下游企业“抱团”助力旅游市场回暖