每个成本会计都要会的存货发出核算方法:加权平均法

现今大多数企业在核算存货发出成本时都会采用加权平均法,加权平均法分为两种:移动加权平均法和月末加权平均法 。其中月末加权平均法因为其计算方便,成为大多数企业核算存货发出成本的一种方法 。

一、移动加权平均法与月末加权平均法有何区别?

移动加权平均法:以每次进货的成本加上原有存货的成本除以每次进货的数量加上原有的库存数量,作为存货的单位成本 。采用这种方法在每次进货时都必须重新核算存货单价,因此工作量比较大,但以此为基础结算的存货成本比较准确,在实际应用中比较适合存货种类、发生次数比较少并且价格波动较大的企业 。

月末一次加权平均法:以一个月一共购进的存货成本加上原有的存货成本除以一个月一共购进的存货数量加上原有的存货数量,作为存货的单价成本,采用这种方法工作比较简便,更适用于存货种类较多,每月购进发出比较多的企业 。

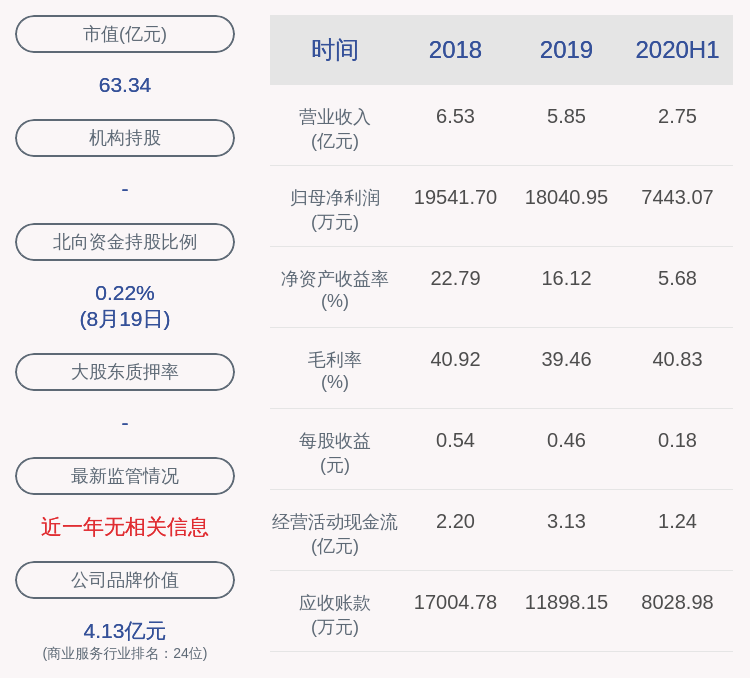

文章插图

二、在实际中如何应用月末一次加权平均法

假如A企业甲商品1月末库存100件,成本500元,2月5日购进甲商品40件,成本180元;2月14日购进60件,成本288元;2月22 日购进20件,成本98元,2月一共发出甲商品180件 。

2月甲商品单价成本=(500+180+288+98)/(100+40+60+20)=4.85元/件

2月发出存货成本=4.85*180=873元

2月库存甲商品成本=4.85*(220-180)=194元

【每个成本会计都要会的存货发出核算方法:加权平均法】Tags:

推荐阅读

- 结转已销售产品成本会计分录,结转成本金额的确定

- 很酷的英文名 酷的英文名

- 牙齿高出来一截怎么办

- 万读论坛(万读小说 免费)

- 吓人!郑州各小区业主信息被在Q群里叫卖,每个小区200元

- |有理无理,都要解决问题

- 美团外卖和饿了么进行口水大战,连点外卖都要我借钱吗?

- 什么是Legacy模式?什么是UEFI模式?为什么现在都要用UEFI启动?

- 适合当早餐的零食

- 吴绮莉|吴绮莉母女感情破裂3年,吴绮莉再次发视频:我们都要努力加油