文章图片

现如今 , 换城市工作已是一件常见的事情 , 对于买了保险的朋友来说 , 要特别注意 。 如果没有告诉保险公司 , 那么就有可能导致出险后 , 你买的保险可能赔不了 。

很多人都以为 , 我换工作 , 为什么要去保险公司?这是我的自由和我的权利 , 为啥还会影响理赔呢?今天小星就来给大家好好讲讲 。

1.为什么所买的保险产品和我的职业相关?我们都知道 , 保险是用来帮我们转移风险的 , 而职业本身就带有风险性 , 同时不同的职业风险等级不同 , 风险等级越高的职业 , 出险的概率就越大 , 保险公司承担责任的概率也就越大 。

面对如此情况 , 保险公司并不是什么风险都能承担的 , 它本身也是商业公司 , 需要盈利 , 所以 , 为了规避一些高风险的概率 , 就规定了产品的投保职业 。

如果本身就不符合保险产品的投保职业而投保了 , 那么即使发生了风险 , 保险公司也不赔 , 比如:产品保障的是办公室人员进行投保 , 对高空人群不承保 , 而你当下的职业就是高空人群 , 如果你去投保了这款产品 , 那么后面出险了很难获得赔付 , 即使出的风险和职业不相关 。

所以 , 这就是为什么保险产品都和职业相关的原因了 。

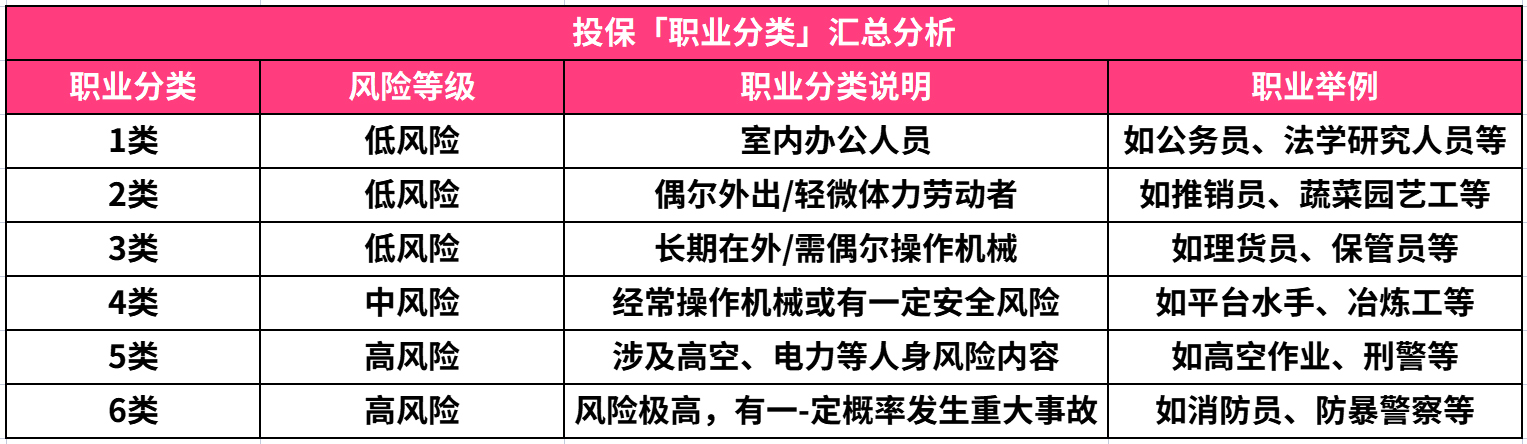

2.不同职业 , 保险公司的分类不同当然 , 保险公司对职业也不会一刀切 , 完全只针对某一种职业进行推出产品 , 对此 , 保险公司会根据风险等级对职业进行分类 , 来应对能买的产品及价格 。

通常情况下 , 保险公司会把职业分为 1~6 类 , 级别越高 , 风险越大 。 为方便大家理解 , 小星整理了一个常见的职业分类标准:

【保险产品|买保险后换了工作,不给保险公司说就会被拒赔?这些情况你要清楚】就目前市场上的产品而言 , 从的1-3类低风险职业的朋友 , 大多数产品都能买 , 但如果是4-6类中高风险职业的朋友 , 会有一些限制 , 比如意外险 , 普通的意外险基本都买不了 , 但可以买专门针对高危人群的意外险 。 至于能不能买 , 还要看产品 , 毕竟承保高危职业人群 , 但并不代表承保所有的高危职业人群 , 往往是承保高危职业中稍微低风险的人群 , 所以在购买时 , 还是要看清楚 , 不然买了也是白买 。

同时 , 每家保险公司的职业分类会有差异 , 一定要在购买前确认好 , 实在不清楚的 , 可以去咨询保险公司的销售或客服人员 。

3.换工作 , 一定要告诉保险公司吗?看情况 , 如果职业发生变更 , 要求告知保险公司的话 , 一般会在条款中写明的 , 不过 , 如果换工作后 , 如果职业等级风险性发生了改变 , 已经不符合保险产品的职业要求了 , 小星的建议是最好告诉保险公司 。

基于现在市面上对于现有产品的了解 , 小星总结了哪些换工作的情况下需要告诉保险公司 , 一起来看看:

① 换工作后 , 仍然符合产品的职业要求

一般会有如下情况:

- 职业风险不变 , 更换后的职业还在原来的等级中 , 这种情况下 , 如果条款没有特别约定的话 , 通常无需告知 。

- 职业风险等级增加 , 更换的职业的风险性增加到了更高的等级中(比如:从1-3类增加到4-6类职业) , 这种情况下 , 约定要告知的产品就一定要告知 , 至于是否继续承保 , 需要等保险公司的审核 , 如果不按照要求告知的话 , 很可能就会影响理赔 。

- 职业风险等级降低 , 更换的职业的风险性增加到了更低的等级中(比如:从4-6类增加到1-3类职业) , 这种情况下 , 约定要告知的产品就一定要告知 , 一般来说都会继续承保的 , 当然 。

② 换工作后 , 不符合产品的职业要求

如果新工作超过了产品的承保范围 , 比如:如果你所买的产品只承保1-3类职业 , 但新工作4-6类职业中 , 那么这种情况 , 要告诉保险公司 , 尤其是要求告知的产品 。

这种情况要特别注意:由于告知后 , 保险公司有可能会拒保 , 所以 , 在告知前 , 建议大家先买一份能够承保的产品 , 这样才能保证即使旧产品被拒保了 , 保障也不会中断 。

推荐阅读

- 太阳镜夹子的品牌推荐及购买方法

- 海伦·凯勒太阳镜简介及购买方法

- 购买时尚太阳镜有哪些途径

- 夏季凉被的最佳材料及其购买指南是什么

- 淡妆|女人如果只化淡妆买这些就够了,好用又实惠,不然买多了浪费钱

- 山里的治腰痛神药,城里肯定买不到

- 翡翠|翡翠市场中有毛货,那么这些毛货,是值得购买的吗?

- 购买多功能打印机的技巧

- 购买照片打印机有哪些技巧

- 腾讯|不买了!腾讯放弃收购黑鲨科技:后者仍在寻求融资