文章图片

文章图片

文章图片

文章图片

文|王亚琪

编辑|斯问

【王一博|王一博年入3亿,但他的虚拟“师妹”赚钱效率更高】3年营收28亿 , 头部艺人一年分到手3个亿 , 这可能是揭开明星真实收入最近的一次 。

3月8日 , 内娱追星女孩都绕不开的一家公司 , 乐华娱乐 , 正式向港交所递交上市申请 。 从韩庚、王一博、孟美岐、吴宣仪、程潇、范丞丞到朱正廷……即使你不追星 , 多少也应该听说过上面名字的其中之一 。 制造偶像、运营偶像 , 正是乐华公司的主营业务 。

偶像明星自带流量和话题度 , 这让乐华此次IPO颇受关注 。

如果从数据上看 , 乐华交出的成绩可圈可点:2019年-2021年 , 乐华的营业收入分别为6.31亿元、9.22亿元、12.90亿元 , 同期净利润1.19亿元、2.92亿元、3.35亿元 , 三年毛利率均保持在40%以上 , 作为一家员工规模不足200人的轻资产公司 , 吸金能力惊人 。 但如果从商业模式上看 , 九成收入依赖艺人管理业务 , 和已上市的华谊兄弟、欢瑞世纪等老牌娱乐公司比 , 基本不涉及影视娱乐及IP开发等产业链上下游 , 收入过于依赖艺人 。

乐华12周年 旗下艺人合影

业务结构单一 , 艺人合约期将满、收入二八效应明显 , 再加上选秀综艺停摆、娱乐圈塌房不断 , 想要赢得资本的青睐 , 乐华手里似乎并没有多少底牌 。 有想象空间的新业务反而是其2020年底推出的虚拟偶像团体A-SOUL——截至发稿前 , 该组合成员向晚、贝拉、珈乐、嘉然、乃琳在B站上粉丝总数超过410万 , 其团体成员曾拿到肯德基、keep、欧莱雅等多个品牌代言 , 出道一年多就成为国内虚拟偶像圈的“顶流”组合 。

只不过 , 在乐华的业务构成中 , 虚拟偶像的业务收入占比目前还不足3% , 依然还需要王一博等一众真人偶像“养家” 。 2024年即将合约期满的王一博会甘心一直供养“师妹”吗?乐华又是否能乘着元宇宙的东风 , 以虚拟偶像在资本市场讲出一个足以说服投资人的新故事?

“艺人流量周期”管理

乐华的核心业务分成艺人管理、音乐IP制作及运营和泛娱乐业务三大板块 。

其中艺人管理是其支柱性业务 , 2019-2021年 , 来自艺人管理的收入占总营收的84%、87.7%、91% 。 所谓的艺人管理收入 , 即乐华通过安排签约艺人参与商业活动以及出演电影、剧集及综艺节目为客户提供服务 , 并从中拿到一定比例的分成收入 。 目前 , 乐华旗下有58位签约艺人及80名训练生 , 这其中部分艺人为其“创收”、部分艺人还在“成本”投入环节 。

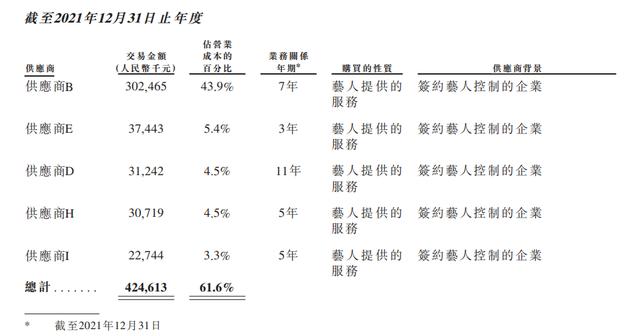

有媒体称乐华娱乐是“王一博概念股” , 这更多是从数据层面看到的信息:2021年 , 乐华的营业成本从2020年的4.29亿增长60.5%至6.89亿 。 对此 , 乐华的解释是因为分给艺人的分成更多了(艺人分成于乐华而言是成本 , 艺人同时也是乐华的内容服务供应商) , 分成支出从2020年的3.19亿增长至2021年的5.29亿——这其中 , 根据合作年限及招股书信息推断 , 供应商B基本可以确定为王一博 , 而供应商B的交易金额在过去三年从3000万翻到3个亿 。 换句话说 , 供应商B是乐华最吸金的艺人、同时也是付出成本最高的艺人 。

但要说支撑起乐华的只是王一博吗?并不见得 。 本质上 , 乐华商业模式的关键很像是电商领域涉及的产品生命周期管理 , 只不过对象是艺人 , 更像是一种流量周期管理 。 2010年乐华通过股份绑定了彼时刚刚回国的超人气组合Super Junior中国成员韩庚 , 后者的加入 , 随即让乐华创始人杜华决定引进韩国的“流水线”造星模式 , 即训练生模式 。 如今乐华知名的王一博、孟美岐、范丞丞、吴宣仪等人都是该模式下培育出来的偶像 。

训练生模式的特点在于 , 其培育艺人有周期性 , 前期投入成本高、后期又容易受制于培育出来的艺人 。 这些问题乐华如今都遭遇了——在招股书列出的18位微博粉丝数超200万的艺人中 , 有9位的合约都将在2023-2024年到期 。 踩在现下这个时间点上市 , 更像是踩在了一个交界点;第一批造星的艺人影响力有了 , 但新一批偶像还没有被“孵化”出来 。 从这个层面看 , 乐华公司运转的核心是其培育艺人的机制 , 而非艺人本身 。

推荐阅读

- 国企|2022又一国企招聘,本科年入近十万,五险一金,应届生可报

- 邓伦|吉林有难,韩红、张凯丽、王一博等明星捐赠,与邓伦形成鲜明对比

- 王一博|王一博新物料满屏清新,手机屏保的“小个性”确定还是酷盖无疑

- 杨丽萍|46岁“巨婴”郭冷:除了跳舞,连衣服也不会洗,年入百万无人敢嫁

- 赵露思|被罚款13亿薇娅曲线复出?退居幕后?蜜蜂惊喜社人气高

- 王一博|肖战杨紫《余生》首播,顾魏在吧台“坐诊”活该单身,有强迫症对果盘下手了?

- 王一博|王一博新物料“井喷式”爆发!满屏的清新,拍出大荧幕水准

- 谢娜|谢娜的瓜,这次有点大啊!坐拥1.3亿粉丝,她是怎么沦落成人人生厌的?

- 王一博|爱豆人人在转型,演员到底有多香,王一博告诉你

- 长空之王|央视出现了王一博在拍电影《长空之王》的镜头,并请专家科普。