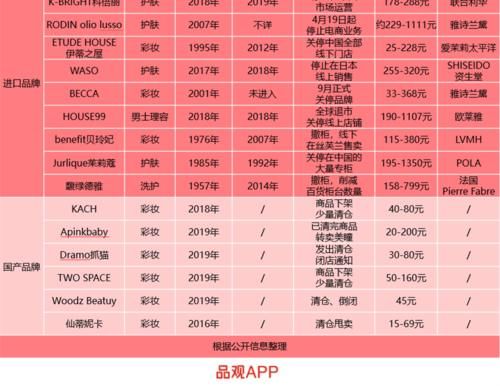

据品观APP不完全统计,截至目前,已有10个进口品牌出现类似情况。例如,联合利华旗下护肤品牌科倍丽年初退出中国市场;雅诗兰黛旗下高端护肤品牌RODIN olio lusso已宣布于4月19日起停止线上运营,BECCA也将于9月正式关停;韩妆品牌伊蒂之屋已关停在中国的全部线下门店。

此外,KACH、Apinkbaby、Dramo、仙蒂妮卡等多个国产品牌,也面临清仓倒闭。

文章插图

进口品更多

1.彩妆占比过半。

无论是伊蒂之屋、BECCA等进口品牌,还是KACH、Apinkbaby、Dramo等国产品牌,均主打彩妆类目。整体来看,彩妆在上述品牌中的占比超过5成,远多于护肤品牌。而被统计到的国产品牌皆为彩妆。这说明,遇到相关问题的彩妆品牌比护肤品更为普遍。

文章插图

品观APP发现,彩妆品牌调整的力度也相当大。其中,伊蒂之屋已关停中国线下门店,目前,线下渠道仅在调色师售卖;BECCA宣布9月正式关停品牌;贝玲妃大量撤柜,之后以丝芙兰和天猫线上店为主要售卖渠道。而国货品牌则全部处于闭店、清仓、下架的状态,最好的情况,比如在KACH化妆品天猫旗舰店,目前仅有4款产品在清仓售卖,而在TWO SPACE天猫旗舰店,少量货品正在低价清仓,店铺页面显示其粉底液到手价仅18元,口红、眼影则只需13元。

2.多数关停品牌在华生命周期不长。

对于很多在中国市场停止运营的品牌来说,3年似乎是一个“坎儿”。以进口品牌为例,多个品牌进入中国市场的时间在10年以内,其中相当一部分在3年左右。

例如曾红极一时的sensilis,便是在2018年入驻天猫国际;男士理容品牌HOUSE99也在2018年入华,目前天猫、京东官方旗舰店均已关闭;而据传已退出中国市场的科倍丽,则是于2019年进入中国,品观APP发现,其极光瓶美白精华已在多家淘宝店铺清仓售卖。可以看出,这些品牌在中国市场的生命周期都很短。

实际上,被统计到的国货品牌,生命周期同样不长。KACH、Apinkbaby、Dramo、TWO SPACE、Woodz Beauty等国货彩妆品牌从成立到消失,仅仅两三年时间,创建时间最长的仙蒂妮卡,也未挺过5年。

3.9成进口品归属于国际美妆巨头。

总的来说,被统计到的16个案例中,进口品占到了10席,远多于国产品。而从10个进口品牌的背景来看,雅诗兰黛、LVMH、欧莱雅等国际美妆巨头旗下品牌占据了9成。比如科倍丽,是联合利华近十年来首次针对亚洲市场自主研发的品牌,伊蒂之屋隶属于爱茉莉太平洋,HOUSE99来自欧莱雅,馥绿德雅的母公司则与雅漾相同,为法国护肤品集团PierreFabre。

【关停/清仓/撤柜频现!化妆品品牌今年怎么了?】仔细观察还会发现,这些进口品牌中,有不少是国际美妆巨头收购而来。比如,RODIN olio lusso和BECCA分别于2014年、2016年被雅诗兰黛集团收购;benefit贝玲妃于1999年被奢侈品集团LVMH收购;茱莉蔻则在2011年底被POLA收购。

阻挠部分品牌发展

但除了客观因素,短短几个月内涌现出这么多步入困局的品牌绝非偶然,实际上,也包含以下几点主观原因。

1.产品缺乏创新力和差异化。

近年来,以花西子、完美日记等为代表的国货彩妆强势崛起,新锐品牌层出不穷。公开信息显示,仅2020年,就有3000个美妆商家开启天猫店,其中有2000多家是国货新品牌,占比近8成。

在“拥挤”的彩妆赛道里,老品牌要想持续吸引消费者的目光,离不开产品创新。而对于新品牌来说,瞄准目标消费群体,树立差异化定位同样很关键。

推荐阅读

- 海澜之家|断码警告!海澜之家229的保暖内衣,破底价清仓低至79.9元

- 盗版|媲美快播!藏着百万欧美片子的“P站”,宣布关停

- |黄明昊主理的国潮品牌“清仓关店”,网友:我真是个大冤种!

- 柜台|Kate撤柜清仓,日系平价美妆走麦城

- 化妆品|含明星美白成分“377”的普通化妆品清仓下架,是时候囤一波货了?

- 下架|含明星美白成分“377”的普通化妆品清仓下架,是时候囤一波货了?

- 刘銮雄|狂赚500亿却从不交税,关停300家中国公司,李嘉欣前男友做了哪些恶

- LONDON|关店清仓!潮牌BOY LONDON要和中国人说拜拜?

- 账户|美容医院关停 大额预存费用找谁退?

- 彻底凉凉?H&M首席执行官说出真相,20多家中国店被关停!