颜值经济经霜而赤,快美妆到底能够走多远?

编者按:本文来自微信公众号“互联网那些事”(ID:hlw0823),作者:小马哥,36氪经授权发布。原题为:《快,美妆!颜值经济经霜而赤》

或许连屈臣氏和丝芙兰自己都没有想到,曾经几近于被他们垄断的线下美妆/护肤集成店,似乎已经成为了上个时代的历史。

数据表明,光2019年,新开的美妆集成店的品牌数量就在10个左右。这预示着,曾经被屈臣氏和丝芙兰所垄断的中国彩妆/护肤市场的情况再也不复存在了。同时,这些新的美妆集成店们一经入局,就受到了资本市场的追捧。包括了高瓴资本、IDG资本、金沙江创投和腾讯等资本巨头纷纷入局,进入了线下美妆集成店的投资大盘之中。资本市场的看好似乎能够从侧面反映出这些线下彩妆零售商的广阔前景。

烯牛数据显示,2021年3月8日,一站式美妆个护零售商WOW COLOUR完成了5亿美元的A轮融资。事实上,这并不是发生在美妆零售赛道上的第一笔融资:

2020年11月20日,高端护肤品电商平台话梅获得了A+轮融资;

2021年1月22日,化妆品销售商喜燃获得了天使轮融资。

但是在美妆集成店受到资本热捧的同时,屈臣氏却遭遇了少有的市场寒冬,2020年上半年,屈臣氏在中国市场的收益总额88.05亿港币,同比减少62%,成为了数年来屈臣氏在大陆遭受打击最大的一年,万宁也关闭了部分北京地区的门店。当这些曾经的巨头零售商都在2020年遭遇了数年来最大的寒冬。而这些新兴的美妆零售商却在此时崛起。这让我们不得不思考:这一次资本市场的眼光,会不会出错?美妆集成店,究竟会是昙花一现还是迎来了真正的黄金时代?

对此,本文将从以下几个方面展开分析:

1、美妆集成店的标的到底在哪?

2、快美妆到底能够走多远?

3、美妆集成店会成为国货美妆的依赖?

一、 再造一个屈臣氏?很明显的一个信号是,这些美妆集合店绝不会是下一个屈臣氏。

和屈臣氏的模式不同的是,这些美妆集成店基本上是无导购模式,据WOW COLOUR的员工爆料说,在WOW COLOUR是没有销售提成的。店内导购要做的,只是在客人需要的时候出现。而屈臣氏店内的导购不仅仅拥有着销售提成,同时还有着屈臣氏自有品牌推销指标。在提成和指标的驱动下,屈臣氏的导购员们如影随形的跟在消费者身后,一度引起了消费者的反感。

不过,在无销售提成的情况下,线下美妆集成店如何保证导购员的服务态度却是美妆集成店们需要注意的问题。

不同于屈臣氏选择入驻商家的标准,这些线下美妆集成店选择的入驻商家品牌大多是只能在网上买到、爆款在百元以内的彩妆品牌。如WOW COLOUR合作的品牌就包括欧莱雅、曼秀雷敦、Colorkey、橘朵、花知晓、卡姿兰、敷尔佳等国际品牌、国货品牌及部分海外小众品牌。

而屈臣氏主要的商品重心则是在于护肤品和一些高品质的生活日用品,彩妆品类的SKU并不齐全。由此可见,这些美妆集成店实际上做的,是屈臣氏的互补品。由于屈臣氏的先发优势在消费者心中留下的品牌沉浸度,这些美妆集成店聪明的退而求其次,自知无法成为屈臣氏的替代品,转而走上了互补品的道路。

文章插图

不得不说的是,这些美妆集成店之所以能够在短时期之内以破竹之势,接连进入各大高端商场,并且迅速地拓张开店速度,最重要地原因还是在于他们迎合了年轻人群的需求。

文章插图

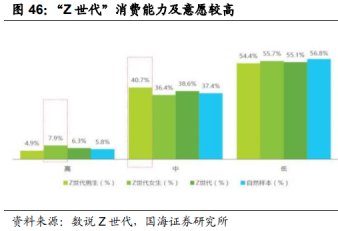

据《2020美妆行业发展趋势洞察》报道,和热衷于护肤的90后们不同,95后们更加偏向于彩妆品类,而美妆人群中,又以Z世代的消费增速最快。截至2018年,Z世代年度人均美妆的花销已经达到了1713元,远远高于其他年龄层段。

同时,在市场的推波助澜之下,颜值经济在国内逐渐兴起,据了解,截止发稿,我国颜值经济的活跃用户规模已经将近四亿,颜值经济已经成为了一个新的经济形态,也成为了美妆集成店成功的幕后推手,据报道,在美妆集成店内因拍照、打卡而停留的顾客平均停留时长是屈臣氏的数倍。

因此,这些新兴的美妆集成店,基本上就是踩在了Z世代消费偏好之上,基本上迎合了年轻人的全部需求。他们的标的,与其说是屈臣氏,不如说是颇具网红风的名创优品——价格低廉、种类丰富、色彩缤纷、店铺大而美。

二、快美妆们会重蹈快时尚的覆辙吗?令人叹息的是,曾经风靡一时的快时尚们似乎已经廉颇老矣。

推荐阅读

![[程序员世界]郑州轻工业大学王明杰团队:如何计算永磁直线同步电机的空载磁场](https://imgcdn.toutiaoyule.com/20200409/20200409084245824274a_t.jpeg)

- 罗云熙|罗云熙出道11年,颜值在线的他为什么迟迟不火?

- 穿搭|打底裤已经“失宠”!今年冬天流行这三种裤子,时髦的女人都在穿

- 阴阳打更人|彭禺厶新片《阴阳打更人》,口碑两极化,是致敬经典,还是蹭流量

- 钟汉良|狗血的尽头是上头,经典民国cp再续前缘,演绎带球跑+追妻火葬场

- 郭凯敏|老戏骨郭凯敏:抛弃发妻,迎娶尤勇前妻,今儿子子承父业颜值逆天

- 刘亦菲|刘亦菲团队营销水平“出神入化”,会拿一些经典角色出来卖情怀

- 富二代|曾经放豪言“不是5000万身价我不嫁”的大二女孩,现在怎么样了?

- 万梓良|曾经红得发紫的大佬万梓良,因何晚景凄凉?

- 唐嫣|一人承包5大仙侠剧经典造型,她才是真的高产造型师

- 厉尘澜|许凯最惊艳我的角色,美强惨的厉尘澜,颜值和气质都无可挑剔!