дёӯеӣҪ移еҠЁ VS иӢұеӣҪз”өдҝЎпјҢиҝҗиҗҘе•Ҷе·ЁеӨҙзҡ„дҪ“иӮІеҸҳиә«и®°

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

жҠ•зЁҝжқҘжәҗпјҡдҪ“иӮІдә§дёҡз”ҹжҖҒеңҲ

еҮ еӨ©еүҚ пјҢ дёҺдёӯеӨ®е№ҝж’ӯз”өи§ҶжҖ»еҸ°иҫҫжҲҗзүҲжқғж·ұеәҰеҗҲдҪңзҡ„дёӯеӣҪ移еҠЁдёҖеҸЈж°”жӢҝдёӢжқҘдёңдә¬еҘҘиҝҗдјҡгҖҒеҢ—дә¬еҶ¬еҘҘдјҡгҖҒ2020欧жҙІжқҜе’ҢеҚЎеЎ”е°”дё–з•ҢжқҜзҡ„иҪ¬ж’ӯжқғ гҖӮ иҝҷж„Ҹе‘ізқҖдёӯеӣҪ移еҠЁеңЁ2014е№ҙи®ҫз«Ӣзҡ„дёӯеӣҪ移еҠЁе’Әе’•е°ҶжҲҗдёәдёӯеӣҪдҪ“иӮІзүҲжқғеёӮеңәйҮҢжүӢжҸЎжңҖйҮҚзӯ№з Ғзҡ„зҺ©е®¶ гҖӮ

ж— зӢ¬жңүеҒ¶ пјҢ иӢұеӣҪз”өдҝЎпјҲBT GroupпјүеңЁ2013жҲҗз«Ӣзҡ„BT SPORT пјҢ еҗҢж ·еҒҡзҡ„жҳҜдҪ“иӮІзүҲжқғзҡ„з”ҹж„Ҹ гҖӮ

жҠҠдёӯеӣҪ移еҠЁ & е’Әе’•е’ҢиӢұеӣҪз”өдҝЎ & BT SPORTж”ҫеңЁдёҖзҜҮж–Үз« йҮҢ пјҢ дјјд№ҺжңүдәӣйЈҺиІҢзүӣдёҚзӣёеҸҠ гҖӮ зҡ„зЎ® пјҢ д»ҺеёӮеңәзҺҜеўғгҖҒе•ҶдёҡжЁЎејҸгҖҒиҝҗиҗҘзҗҶеҝөжқҘзңӢ пјҢ дёӨдёӘеӣҪ家зҡ„иҝҗиҗҘе•Ҷе·ЁеӨҙе’Ңж——дёӢзҡ„дҪ“иӮІеӘ’дҪ“е№іеҸ° пјҢ йғҪжңүзқҖиҜёеӨҡзҡ„дёҚеҗҢ гҖӮ дёҚиҝҮеңЁжҲ‘зңӢжқҘ пјҢ жӯЈжҳҜеӣ дёәеңЁе·®ејӮеҢ–зҡ„зҺҜеўғдёӯе®ғ们жңҖз»ҲйғҪзһ„еҮҶдәҶдҪ“иӮІзүҲжқғдёҡеҠЎ пјҢ иҝҷе…¶дёӯзҡ„ж·ұеұӮж¬ЎйҖ»иҫ‘жүҚжӣҙеҖјеҫ—дёҖжҺўз©¶з«ҹ гҖӮ

01

йҖҡдҝЎиҝҗиҗҘе•Ҷзҡ„дҪ“иӮІзүҲжқғйҖ»иҫ‘жҳҜд»Җд№Ҳпјҹ

2012е№ҙ пјҢ иӢұеӣҪз”өдҝЎйӣҶеӣўпјҲBritish TelecomGroup пјҢ еҚіеӨ§е®¶зҶҹзҹҘзҡ„BT пјҢ жң¬ж–Үз»ҹдёҖиЎЁиҝ°дёәвҖңиӢұеӣҪз”өдҝЎвҖқпјүд»Ҙ7.38дәҝиӢұй•‘зҡ„д»·ж јжӢҝеҲ°дәҶжңӘжқҘдёүдёӘиөӣеӯЈиӢұи¶…еңЁжң¬еңҹеёӮеңәзҡ„иҪ¬ж’ӯжқғ гҖӮ йҡҸеҗҺ пјҢ дјҰж•ҰеҘҘжһ—еҢ№е…Ӣе…¬еӣӯеҶ…зҡ„еҺҹеҘҘиҝҗдјҡеӣҪйҷ…е№ҝж’ӯдёӯеҝғжҲҗдёәдәҶе…¶иөӣдәӢиҪ¬ж’ӯиҝҗиҗҘзҡ„жҖ»йғЁ пјҢ BT SPORTд№ҹжӯЈејҸжҲҗз«Ӣ гҖӮ

еңЁеҪ“ж—¶ пјҢ иҝҷдҪҚдҪ“иӮІзүҲжқғзҡ„ж–°зҺ©е®¶еӣ дёәе…¶иӢұеӣҪз”өдҝЎзҡ„иә«е®¶иғҢжҷҜ пјҢ иў«и§ҶдёәиғҪж’јеҠЁеӨ©з©әдҪ“иӮІпјҲSKY SPORTSпјүиЎҢдёҡең°дҪҚзҡ„еҸҳеұҖиҖ… гҖӮ

дҪҶBT SPORTзҡ„еҮәзҺ° пјҢ е…¶з«һдәүзҡ„зҹӣеӨҙ пјҢ еҜ№еҮҶзҡ„дёҚд»…жҳҜеӨ©з©әдҪ“иӮІ пјҢ иҖҢжҳҜж•ҙдёӘеӨ©з©әдј еӘ’йӣҶеӣў пјҢ д»ҘеҸҠз»ҙзҸҚгҖҒжІғиҫҫдё°гҖҒT-MobileзӯүиҝҗиҗҘе•ҶиЎҢдёҡз«һдәүеҜ№жүӢ гҖӮ еҜ№дәҺиӢұеӣҪз”өдҝЎиҖҢиЁҖ пјҢ ж¶үи¶іиөӣдәӢзүҲжқғзҡ„йҖ»иҫ‘з®ҖеҚ•зӣҙжҺҘвҖ”вҖ”йҖҡиҝҮзӢ¬е®¶дјҳиҙЁзҡ„дҪ“иӮІеҶ…е®№жқҘзЁіеӣә并жҠўеҚ иҝҗиҗҘе•ҶдёҡеҠЎзҡ„еёӮеңәд»Ҫйўқ гҖӮ

д»ҳиҙ№и§Ӯиөӣ пјҢ еңЁжҲҗзҶҹзҡ„иӢұеӣҪеёӮеңәиҮӘ然жҳҜдҪ“иӮІзүҲжқғе•ҶдёҡйҖ»иҫ‘зҡ„ж №жң¬ гҖӮ дҪҶеңЁBTгҖҒSKYзңӢжқҘ пјҢ и®Ўз®—дҪ“иӮІеҶ…е®№д»ҳиҙ№з”ЁжҲ·зҡ„收е…Ҙ пјҢ д»ҺжқҘдёҚд»…йҷҗдәҺеҚ•зәҜзҡ„йў‘йҒ“и®ўйҳ… пјҢ иҖҢжҳҜиҰҒзқҖзңјдәҺдёҖзі»еҲ—зҡ„йҖҡи®Ҝзӣёе…ідёҡеҠЎжңҚеҠЎ гҖӮ еӣ дёәеңЁиӢұеӣҪзҡ„еӨ§еӨҡ数家еәӯдёӯ пјҢ е®ҪеёҰгҖҒз”өи§Ҷе’ҢжүӢжңәеҘ—йӨҗ пјҢ еҫҖеҫҖйғҪжқҘиҮӘдәҺеҗҢдёҖдёӘиҝҗиҗҘе•Ҷзҡ„жү“еҢ…жңҚеҠЎ гҖӮ

йңҖиҰҒејәи°ғзҡ„дёҖзӮ№жҳҜиӢұеӣҪиҝҗиҗҘе•ҶеёӮеңәзҡ„иҗҘй”Җдј з»ҹ пјҢ еҪ“дёҖдёӘ家еәӯзҡ„еҺҹжңүе®ҪеёҰз”өи§ҶеҘ—йӨҗеҲ°жңҹж—¶ пјҢ йҖүжӢ©ж–°дҫӣеә”е•ҶжңҚеҠЎзҡ„жҖ§д»·жҜ”ж°ёиҝңжҜ”з»ӯзәҰиҖҒеҘ—йӨҗиҰҒй«ҳеҫ—еӨҡ гҖӮ жүҖд»ҘжҜҸеҪ“дёҖе№ҙзҡ„жңҖдҪҺзӯҫзәҰжңҹйҷҗе°ҶиҮі пјҢ еҗ„еӨ§иҝҗиҗҘе•Ҷе“ҒзүҢе°ұдјҡжҸҗдҫӣеҗ„зұ»дјҳжғ еҠӣеәҰжһҒеӨ§зҡ„ж–°еҘ—йӨҗжқҘиҝӣиЎҢе®ўжҲ·жӢүж–° гҖӮ

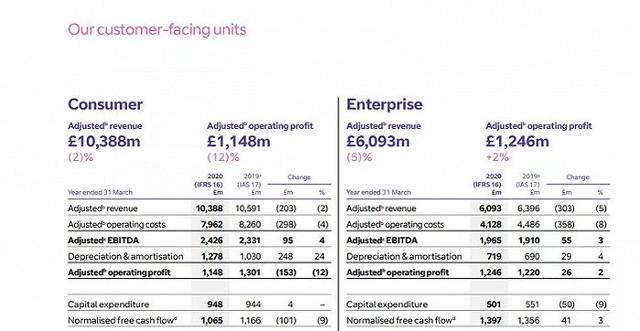

еҜ№дәҺиӢұеӣҪзҡ„иҝҗиҗҘе•ҶиҖҢиЁҖ пјҢ е®ҪеёҰгҖҒз”өи§ҶзӯүCз«ҜйҖҡи®ҜдёҡеҠЎжҳҜе…¶ж ёеҝғ гҖӮ иӢұеӣҪз”өдҝЎ2020е№ҙзҡ„иҙўжҠҘжҳҫзӨә пјҢ 2019-20иҙўе№ҙйӣҶеӣўзҡ„жҖ»иҗҘ收дёә229дәҝиӢұй•‘ пјҢ иҝҷе…¶дёӯCз«ҜдёҡеҠЎиҗҘ收дёә103.8дәҝиӢұй•‘пјҲеҚ жҖ»ж”¶е…Ҙзҡ„45%пјү гҖӮ дјҒдёҡдёҡеҠЎгҖҒеӣҪйҷ…дёҡеҠЎе’ҢиЎҚз”ҹдёҡеҠЎ пјҢ иҙЎзҢ®е…¶дҪҷзҡ„125дәҝ收е…Ҙ гҖӮ з”ұжӯӨеҸҜи§Ғ пјҢ 家家жҲ·жҲ·зҡ„з”өи®Ҝдә§е“Ғж¶Ҳиҙ№йҖүжӢ© пјҢ жҳҜиӢұеӣҪиҝҗиҗҘе•Ҷзҡ„з”ҹеӯҳе‘Ҫи„ү гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

иӢұеӣҪз”өдҝЎ2020е№ҙиҙўжҠҘпјҲжҲӘеӣҫпјү

еңЁз«һдәүжҝҖзғҲзҡ„еёӮеңәзҺҜеўғдёӢ пјҢ еҸӘжү“д»·ж јжҲҳжҳҫ然дёҚжҳҜй•ҝд№…д№Ӣи®Ў гҖӮ жӣҙдјҳиҙЁзҡ„еҶ…е®№ пјҢ жӣҙдё°еҜҢзҡ„дә§е“Ғз»„еҗҲ пјҢ жҳҜеҗ„еӨ§иҝҗиҗҘе•ҶжӣҙдёәзңӢйҮҚзҡ„з«һдәүжҲҳз•Ҙ гҖӮ дәҺжҳҜиӢұеӣҪиҝҗиҗҘе•ҶејҖе§ӢжҖқиҖғ пјҢ жҖҺж ·зҡ„жңҚеҠЎиғҪ让家еәӯдёӯзҡ„ж¶Ҳиҙ№еҶізӯ–иҖ…пјҲ20-60еІҒз”·жҖ§пјүйҖүжӢ©иҮӘ家зҡ„йҖҡи®ҜжңҚеҠЎе‘ўпјҹ

йҖ»иҫ‘жҚӢеҲ°иҝҷйҮҢ пјҢ зӯ”жЎҲд№ҹе°ұжҳҫиҖҢжҳ“и§ҒдәҶ гҖӮ дҪ“иӮІеҶ…е®№ пјҢ жҜ«ж— з–‘й—®ең°жҳҜеҲәжҝҖзӣ®ж Үз”ЁжҲ·ж¶Ҳиҙ№ж„Ҹж„ҝзҡ„жқҖжүӢй”Ҹ гҖӮ

ж—©еңЁBT SPORTжҲҗз«Ӣд№ӢеҲқ пјҢ ж—¶д»»BTз”өи§ҶдёҡеҠЎжҖ»зӣ‘Marc Watsonе°ұжҸҗеҲ°пјҡиӢұеӣҪ家еәӯзҡ„е®ҪеёҰдёҡеҠЎдёӯ пјҢ еҸӘжңүдә”еҲҶд№ӢдёҖзҡ„з”ЁжҲ·з»‘е®ҡдәҶд»ҳиҙ№дҪ“иӮІеҶ…е®№ пјҢ е…¶жңӘжқҘзҡ„еўһй•ҝз©әй—ҙе·ЁеӨ§ гҖӮ иҖҢж №жҚ®иө„ж·ұдј еӘ’专家Steve HewlettйҖҸйңІ пјҢ иӢұеӣҪз”өдҝЎе…ҲжңҹжҠ•е…ҘдәҶ10дәҝиӢұй•‘з”ЁдәҺеҗҜеҠЁBT SPORTйЎ№зӣ® пјҢ жҜҸе№ҙи®ЎеҲ’еҶҚе®ҡжңҹжҠ•е…Ҙ4.5-5дәҝиӢұй•‘ пјҢ 并еҒҡеҘҪдәҶдәҸжҚҹ2.5дәҝ-3дәҝиӢұй•‘зҡ„еҮҶеӨҮ гҖӮ

еҰӮжһңеҸӘжҳҜиҝҷд№ҲжқҘз»ҷBT SPORTз®—иҙҰ пјҢ йӮЈз»қеҜ№жҳҜдёҖжЎ©дәҸжң¬зҡ„д№°еҚ– гҖӮ дҪҶжҳҜз”ұдәҺиӢұи¶…гҖҒ欧еҶ гҖҒиӢұејҸж©„жҰ„зҗғиҒ”иөӣзӯүзӢ¬е®¶иөӣдәӢзүҲжқғзҡ„еј•е…Ҙ пјҢ иӢұеӣҪз”өдҝЎйў„и®ЎжҜҸе№ҙиғҪеӨҹеңЁCз«Ҝе®ҪеёҰдёҡеҠЎдёҠеӨҡжҢЈ7дәҝиӢұй•‘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- и°·жӯҢжөҸи§ҲеҷЁжӢҹзҰҒ用第дёүж–№Cookies йҒӯиӢұеӣҪеҸҚеһ„ж–ӯи°ғжҹҘ

- дёӯеӣҪ移еҠЁиүҜеҝғдәҶпјҹ10е№ҙдёҚжҚўеҸ·пјҢиҖҒз”ЁжҲ·е°Ҷдә«4еӨ§зү№жқғ

- иӢұеӣҪжӯЈејҸиЎЁжҖҒпјҒеҖӘе…үеҚ—зҡ„вҖңжҸҗйҶ’вҖқеҫҲеҲ°дҪҚпјҢзҫҺеӣҪзҡ„иҠҜзүҮеһ„ж–ӯиҰҒжўҰзўҺпјҹ

- 5GеҸ‘еёғеҗҺпјҢ4GеҸҳж…ўпјҢз”өдҝЎй«ҳз®ЎйҒ“еҮәе®һжғ…пјҢдҪ зҡ„4GиҝҳиғҪз”ЁеӨҡд№…пјҹ

- ж°ҙеҠЎ|жҖҖеҢ–з”өдҝЎеҠ©еҠӣвҖңж°ҙ+дә’иҒ”зҪ‘вҖқжҷәж…§ж°ҙеҠЎ

- з”өдҝЎй«ҳз®ЎеҸ‘еЈ°пјҢжҠ«йңІ4GзҺ°зҠ¶пјҢдёҚжҚў5GпјҢдҪ зҡ„4GиҝҳиғҪеқҡжҢҒеӨҡд№…пјҹ

- дёӯеӣҪ移еҠЁиүҜеҝғдәҶпјҹжӯЈејҸжҺЁеҮәвҖңи¶…зә§еҸ·вҖқпјҢеҘіи®°иҖ…еӨұеҺ»дәҶиЎЁжј”жңәдјҡ

- иӢұеӣҪ专家пјҡдёӯеӣҪиҝҷ项科жҠҖд»Өдё–з•Ңз•Ҹжғ§пјҢиҖҢ他们иҮӘе·ұеҚҙжІЎжңүдёқжҜ«еҜҹи§ү

- з”өдҝЎе°ҶеңЁз®Җйҳіжү“йҖ жҷәж…§зӨҫеҢә

- дёӯеӣҪ移еҠЁйҖҡдҝЎйӣҶеӣўиҫҪе®Ғжңүйҷҗе…¬еҸёйҳңж–°еҲҶе…¬еҸёеүҜжҖ»з»ҸзҗҶжӣ№дјҹзӯ”еҗ¬дј—й—®