年均增速达358.47%AI独角兽云从科技真的在“大步快跑”吗?( 二 )

这一观点的潜台词是 , 机器在相当长一段时间内无法形成“强人工智能” 。 所以 , 机器要利用人类的智慧——专家知识 , 形成人机协同 , 这是云从科技的另辟蹊径 。

这一路径也决定了云从科技战略相对超前 , 在别人还视AI为工具时 , 云从已经在规划“AI共生”的发展路径 , 同时 , 这种渐进式规划更关注从1到10的应用和落地 。

结合增速看AI公司财务从招股书可以看出 , 云从科技已经摆脱单纯计算机视觉的身份 , 将自己定义为“提供高效人机协同操作系统和行业解决方案的人工智能企业” 。

目前 , 云从科技主要布局智慧金融、智慧治理、智慧出行、智慧商业等业务线 , 核心客户包含中国联通、联想等企业及数家通信运营商 , 同时还服务于国家海关总署等政府部门和工商银行、建设银行等银行机构 。 从业务看 , 公司收入包括人机协同操作系统和人工智能解决方案两类 。

文章插图

文章插图

2018年 , 云从科技人机协同操作系统收入占比为6.41% , 到2020年上半年 , 人机协同操作系统收入占比提升至46.61% , 整体营收能力优秀 , 呈快速增长趋势之下 。 而人工智能解决方案业务营收占比从72.27%下降到53.39% 。 从营收可见 , 云从科技的人机协同操作系统已逐步进入收获期 。

除此之外 , 毛利率也是投资者较为关注的一点 。

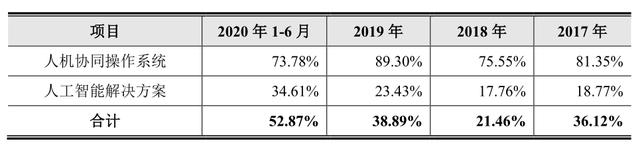

毛利率方面 , 人机协同操作系统毛利率与软件行业较为接近 , 高达89.3% 。 与此同时人工智能解决方案毛利率较低 , 主要原因是需外购部分配套软硬件产品或服务 , 外购材料成本较高导致 。

在报告期内 , 云从科技的主营业务毛利率分别为36.12%、21.46%、38.89%和52.87% 。 其中 , 人机协同操作系统业务的毛利率更具优势 。 由此可见 , 伴随着人机协同操作系统业务营收在云从科技总体营收中占比持续扩大 , 其盈利水平有望进一步获得增强 。

文章插图

文章插图

在研发费用端 , 相比其他人工智能公司的激进投入 , 云从科技也显得颇为“稳健” 。

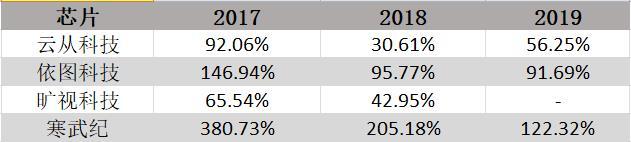

从公司规模看 , 云从科技研发支出4.54亿元 , 对应技术人员为872人 。 从收入占比来看 , 2018年和2019年云从科技研发投入占比分别为30.61%和56.25% , 在研发人员和研发投入相对旷视、依图较少的情况下做到了不错的营收与增速 。

文章插图

文章插图

从云从科技研发人员情况看 , 博士及以上比例有14人 , 占1.6% , 硕士有308人 , 占35.28% , 对于人工智能这一高科技行业 , 与依图、旷视等企业占比类似 。

作为对比 , 同样是中科院背景的人工智能企业寒武纪共有研发人员680人 , 拥有硕士及以上学历人员546人 , 占研发人员比例为80.29% , 虽然AI四小龙的硕士及以上学历人员占总研发人员比例为均为30-40% , 但整体业务规模、营收和增速却比寒武纪强上不少 。

可见技术产业化需求更多的是产业化人才 。

同时说明营收越高研发占比越小 , 与此相似 , 云从科技在管理和人效方面做了很大努力 。 公司管理费用率分别为46.61%、12.73%、181.69% , 剔除2019年的股权激励费用 , 2019年的管理费用率为20.36% 。 2017年-2019年 , 云从科技的人效分别为21.39、57.41、53.53 , 显著高于同行业可比公司 。

从募集资金投向方面 , 云从科技更倾向于应用落地 。

此次上市 , 云从科技拟募集37.5亿元 , 用于人机协同操作系统升级项目 , 轻舟系统生态建设项目和人工智能解决方案综合服务生态项目 。

其中 , 人机协同操作系统升级项目偏向人工智能的基础性研究 , 轻舟系统生态建设项目旨在提高公司在云计算场景下的系统部署能力 , 人工智能解决方案综合服务生态项目的重点在于行业落地 。