为什么说负利率时代一定会到来?( 三 )

文章插图

文章插图

如何锁定利率对抗利率下行

既然钱也没法存了 , 财也没法理了 。

股市也只是利好一时 , 而不是一世 , 除非自己能一下子把一辈子的钱全赚好 , 不然怎么都是崩盘 。

这可怎么办 , 难道就此躺平面对一切了么?

当然不是 , 事实上 , 是有一种金融工具是很合适对抗利率下行的 。

没错 , 那就是年金险/增额终身寿险了 。

一直关注我公众号的朋友一定知道 , 这不是我第一次提到这个金融工具了 , 因为年金险和增额终身寿是最简单、最适合普通人也是最有效的对抗利率下行的金融工具 。

原因很简单——

保险产品的”收益“是写入合同的 , 自保单购买那一刻起 , 直到保单失效 , 期间每一年值多少钱 , 都写得一清二楚 。

利率下行不下行跟我一点关系都没有 , 反正我钱是定死的 , 说多少就是多少 , 一毛钱不会少 , 一辈子不会变 。

我们随手挑一款产品来举例 。

文章插图

文章插图

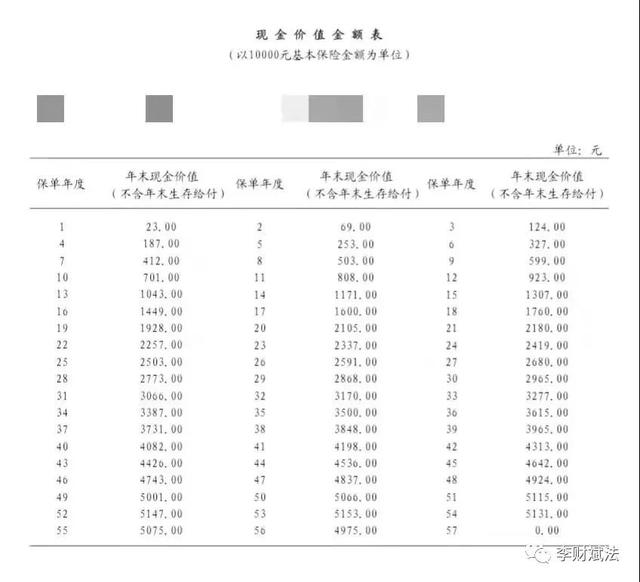

上图是我随手挑出来的一款储蓄保险的计划书 。

其中被我标红的那一列就是叫做现金价值 , 也就是我们保单在不同年度可以变现的钱 。

可以看到 , 保险产品的现金价值从都是具体的数字 , 属于确定的金额 , 只要我们按照这个计划进行投保 , 到当年 , 现金价值就会值这么多钱 。

与此同时现金价值就会打印出来 , 白纸黑字的载入我们的合同之中 。

文章插图

文章插图

正是因为金额写入合同这一优势 , 保险根本不搭理利率 , 你涨的时候我不涨 , 但你降的时候也跟我一毛钱关系都没有 。

而一旦产品的收益是确定的 , 那我们根据收益倒推出的利率也就确定了 , 因此可以起到对抗利率下行的作用 。

年金险和增额终身寿的长期真实收益率大概在3%~4%之间 。

这个收益大家两年前在嗤之以鼻 , 而今年已经有大量的人觉得可以接受了 , 这正是利率下行的趋势下 , 大家心态的变化 。

可以确定的是 , 未来这笔钱还会更香 。

世界的发展永远是短期内爆发式增长 , 长期停滞不前 。

利率也是一样 , 只会在短时间内有高息 , 更多的时间是低利率甚至负利率的时代 。

负利率的时代一定会到来 , 届时不管是固收产品还是权益类资产都无法独善其身 , 而提前配置一定的年金险或者增额终身寿一定是一个好的选择 。

【为什么说负利率时代一定会到来?】未雨绸缪才能闲庭信步

文章插图

文章插图

推荐阅读

- COVID-19大流行时代的门铃也有新变化

- 鸿蒙获欧企力挺!华为的大时代将到来,谷歌身上重现诺基亚的影子

- 为什么有"iphone是穷人手机"的言论?用万元机的人真穷吗

- 电脑报2020年度获奖产品:引领智能商务无线投影时代的明基E系列商务投影机

- 比起007,996真的是福报!互联网大厂为什么加班都这么狠?

- 5G发布后,4G变慢,电信高管道出实情,你的4G还能用多久?

- 智能手机时代,电池越来越不经用,怎么充电才能延长电视寿命?

- 都是为自己手机代言,为什么董明珠不行,雷军太行了?

- 倒下的虾米:输给生态,还是败给时代?

- realme国潮锦鲤手机为什么叫V15?徐起解释命名规则