жҜӣеҲ©зҺҮйҖјиҝ‘зү№ж–ҜжӢүпјҢзҗҶжғіжұҪиҪҰеҮӯд»Җд№Ҳпјҹ

зҫҺиӮЎеёӮеңәе·Із»ҸжҲҗдёәж–°йҖ иҪҰе…¬еҸёе’Ңзү№ж–ҜжӢүзҡ„еҸҰдёҖдёӘз«һжҠҖеңә гҖӮ йҡҸзқҖе°Ҹй№ҸжұҪиҪҰе’ҢзҗҶжғіжұҪиҪҰеҸ‘еёғIPOд№ӢеҗҺйҰ–д»ҪиҙўжҠҘ пјҢ иҝҷеңәиҫғйҮҸд№ҹзңҹжӯЈејҖе§Ӣ гҖӮ

е®һеҠӣдҫқ然жӮ¬ж®Ҡ пјҢ дҪҶзҗҶжғіжұҪиҪҰй«ҳж•ҲзҺҮзҡ„иҝҗиҗҘзӯ–з•Ҙ пјҢ и®©еӣҪеҶ…зҡ„ж–°йҖ иҪҰе…¬еҸёжІЎжңүиў«е®Ңе…ЁзўҫеҺӢ гҖӮ 11жңҲ13ж—Ҙ пјҢ зҗҶжғіжұҪиҪҰеҸ‘еёғ第дёүеӯЈеәҰиҙўжҠҘ пјҢ е…¬еҸёе…ұдәӨд»ҳ8660иҫҶзҗҶжғіONE пјҢ зҺҜжҜ”еўһй•ҝ31.1% пјҢ иҙЎзҢ®жұҪиҪҰй”Җ售收е…Ҙ 24.6дәҝе…ғ пјҢ д№ҹдёәзҗҶжғіжұҪиҪҰеҲӣйҖ дәҶ19.8пј…зҡ„жҜӣеҲ©зҺҮ гҖӮ

19.8%зҡ„жҜӣеҲ©зҺҮеҮ д№Һе·Із»ҸжҳҜжұҪиҪҰиЎҢдёҡзҡ„е№іеқҮж°ҙе№і пјҢ еҚідҫҝжҳҜиә«жҠ«з§‘жҠҖе…үзҺҜгҖҒдә«еҸ—й«ҳе“ҒзүҢжәўд»·зҡ„зү№ж–ҜжӢү пјҢ жұҪиҪҰдёҡеҠЎжҜӣеҲ©зҺҮд№ҹеҸӘз»ҙжҢҒеңЁ25%е·ҰеҸі гҖӮ иҖҢзҗҶжғіжұҪиҪҰеҚ•еӯЈдәӨд»ҳе°ҡдёҚи¶ідёҖдёҮеҸ° пјҢдёҚеҸҠзү№ж–ҜжӢүзҡ„еҚ•жңҲдәӨд»ҳж•°жҚ® гҖӮ еҶҚеҜ№жҜ”еҗҢиЎҢжҲҗз»© пјҢ и”ҡжқҘеёёе№ҙиҙҹжҜӣеҲ©з»ҸиҗҘпјҢ еҲ°д»Ҡе№ҙ第дәҢеӯЈеәҰеҚіејҖеҗҜдәӨд»ҳиҝ‘дёӨе№ҙеҗҺжүҚе®һзҺ°иҪ¬жӯЈ пјҢ 收иҺ·9.7%зҡ„ж•ҙиҪҰжҜӣеҲ©зҺҮпјҢ иҖҢе°Ҹй№ҸжұҪиҪҰQ3д№ҹеҲҡе®һзҺ°4.6%зҡ„жҜӣеҲ©иҪ¬жӯЈ гҖӮ

е°ұеғҸеңЁж–°йҖ иҪҰиЎҢдёҡиҝҳйғҪжҳҜиҙҹжҜӣеҲ©з»ҸиҗҘж—¶ пјҢ зҗҶжғіжұҪиҪҰеңЁз¬¬дёҖеӯЈеәҰе·Із»ҸеҪ•еҫ—8%зҡ„жҜӣеҲ©зҺҮдёҖж · пјҢ иҝҷ家公еҸёеҲ©ж¶Ұз»“жһ„зҡ„жҲҗзҶҹеәҰзңӢиө·жқҘеҮ д№ҺдёҚеғҸжҳҜдёҖ家新еҲӣиҪҰдјҒ гҖӮ иҝҷеңЁз«һдәүж—Ҙи¶ӢзҷҪзғӯеҢ–зҡ„жҷәиғҪжұҪиҪҰиЎҢдёҡ пјҢ жҳҫ然жҳҜдјҒдёҡиғҪеӨҹзЁіеҒҘиҝҗиҗҘзҡ„еҹәзҹі гҖӮ

жҜӣеҲ©зҺҮйҖјиҝ‘зү№ж–ҜжӢүпјҢ зҗҶжғіжұҪиҪҰзҡ„и·ҜзәҝдјҳеҠҝзҙ жңүвҖңжҠ еҺӮвҖқд№Ӣз§°зҡ„зҗҶжғіжұҪиҪҰ пјҢ еҜ№жҲҗжң¬е’Ңиҙ№з”Ёзҡ„ејәеҠӣжҺ§еҲ¶ пјҢ иҮӘ然жҳҜиҙўеҠЎж•°жҚ®дә®зңјзҡ„е…ій”® пјҢ дҪҶжҠҖжңҜж–№жЎҲиғҢеҗҺзҡ„BOMз»“жһ„жүҚжҳҜиҙўеҠЎжЁЎеһӢзҡ„еҹәзЎҖ гҖӮ зү№ж–ҜжӢүдёәдәҶиҺ·еҸ–жӣҙй«ҳзҡ„жҜӣеҲ©з©әй—ҙ пјҢ еҝ…йЎ»еҺӢжҰЁеҠЁеҠӣз”өжұ дҫӣеә”е•ҶжқҫдёӢзҡ„еҲ©ж¶Ұ пјҢ з”ҡиҮідёҚжғңдёҺеҗҺиҖ…зҡ„е…ізі»й—№еғө гҖӮ и”ҡжқҘд»Ҡе№ҙдәҢеӯЈеәҰиғҪе®һзҺ°жҜӣеҲ©иҪ¬жӯЈ пјҢ жңҖеӨ§зҡ„еҺҹеӣ дёҚжҳҜеӯЈеәҰдәӨд»ҳд»ҺеҺ»е№ҙеӣӣеӯЈеәҰзҡ„7000еӨҡиҫҶеўһеҠ еҲ°1дёҮеӨҡ пјҢ ж ёеҝғжӯЈжҳҜеҠЁеҠӣз”өжұ жЁЎз»„зҡ„йҮҮиҙӯд»·иў«е®Ғеҫ·ж—¶д»Ји®©еҲ© пјҢ д»Һ1еқ—еӨҡжҜҸз“Ұж—¶ пјҢ йҷҚдҪҺиҮі8жҜӣеӨҡ гҖӮ

гҖҗжҜӣеҲ©зҺҮйҖјиҝ‘зү№ж–ҜжӢүпјҢзҗҶжғіжұҪиҪҰеҮӯд»Җд№ҲпјҹгҖ‘еҰӮжһңдёҚе…·еӨҮзү№ж–ҜжӢүеңЁдҫӣеә”й“ҫдёҠејәеӨ§зҡ„и®®д»·иғҪеҠӣ пјҢ зәҜз”өеҠЁжұҪиҪҰзҡ„еҲ©ж¶ҰиҺ·еҸ–е°ҶжҳҜдёҖеңәе’ҢеҠЁеҠӣз”өжұ дҫӣеә”е•Ҷд№Ӣй—ҙй•ҝд№…зҡ„жӢүй”ҜжҲҳ гҖӮ 10%зҡ„жҜӣеҲ©зҺҮеҒҡеҲ°дёҚйҡҫ пјҢ дҪҶеҰӮжһңдёҚеҜ№й…ҚзҪ®иҝӣиЎҢи°ғж•ҙжҲ–иҖ…еӣҪдә§жӣҝд»Ј пјҢ иө°еҲ°20%зҡ„йҡҫеәҰ пјҢ ж— з–‘дјҡжҲҗеҖҚеўһеҠ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

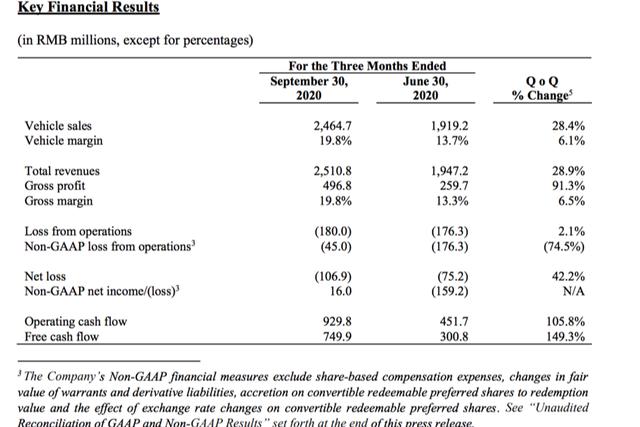

зҗҶжғіжұҪиҪҰ第дёүеӯЈеәҰж ёеҝғиҙўеҠЎж•°жҚ® пјҢ иҙўжҠҘжҲӘеӣҫ

иҰҒзҹҘйҒ“ пјҢ 20%зҡ„жҜӣеҲ©зҺҮд№ҹеҸӘжҳҜиө°еҲ°иЎҢдёҡе№іеқҮж°ҙе№і пјҢ ж–°йҖ иҪҰе…¬еҸёеҮ д№Һжё…дёҖиүІйҖүжӢ©дәҶзӣҙиҗҘжё йҒ“е’ҢиҮӘдё»з ”еҸ‘зҡ„жҷәиғҪеҢ–жҠҖжңҜзӯ–з•Ҙ пјҢ д№ҹе°ұжҳҜиҜҙ пјҢ еңЁеҫҲй•ҝж—¶й—ҙеҶ… пјҢ ж–°йҖ иҪҰе…¬еҸёйғҪжҳҜз”Ёдј з»ҹжұҪиҪҰеҲ¶йҖ дёҡзҡ„еҲ©ж¶Ұз»“жһ„жқҘж”Ҝ撑科жҠҖдјҒдёҡзҡ„жҠ•е…ҘеҠӣеәҰ гҖӮ иҝҷжҳҜдёҖдёӘ并дёҚжҖ§ж„ҹзҡ„дәӢе®һ пјҢ еҰӮжһңжІЎжңүд»Ҡе№ҙз–«жғ…еёҰжқҘзҡ„иө„жң¬зғӯжҪ® пјҢ ж–°йҖ иҪҰе…¬еҸёйқўдёҙзҡ„дјҡжҳҜдёҖеңәжӣҙдёҘй…·зҡ„иҖғйӘҢ гҖӮ

жқҺжғіжҳҫ然зңӢеҲ°дәҶиҝҷдёҖзӮ№ пјҢ д»–йҖүжӢ©зҡ„еўһзЁӢжҠҖжңҜж–№жЎҲ пјҢ ж—ўж»Ўи¶із”ЁжҲ·зҡ„дә§е“ҒйңҖжұӮпјҢ д№ҹиғҪе…јйЎҫе•Ҷдёҡж•ҲзҺҮ гҖӮ иҝҷд»Һй”ҖйҮҸдёҠе·Із»Ҹиў«зӣҙжҺҘйӘҢиҜҒ пјҢ зҗҶжғіжұҪиҪҰд»ҺеҺ»е№ҙ12жңҲејҖе§ӢдәӨд»ҳ пјҢ еҲ°д»Ҡе№ҙ第дёүеӯЈеәҰ пјҢ 10дёӘжңҲж—¶й—ҙ пјҢ е·Із»Ҹе®һзҺ°еӯЈеәҰдәӨд»ҳжҺҘиҝ‘9000еҸ° пјҢ иҝҷжҳҜи”ҡжқҘжұҪиҪҰз”ЁдёҖе№ҙеҚҠж—¶й—ҙжүҚеҒҡеҲ°зҡ„жҲҗз»© гҖӮ иҖҢйҮҮз”ЁеўһзЁӢжҠҖжңҜж–№жЎҲзҡ„зҗҶжғіжұҪиҪҰ пјҢ еңЁеҺҹжңүз§ҜзҙҜзҡ„и®ўеҚ•е’ҢдәӨд»ҳејҖеҗҜеҗҺж–°иҺ·еҸ–з”ЁжҲ·и®ўеҚ•зҡ„еҲҮжҚўдёӯ пјҢ еҮ д№ҺжңӘзңӢеҲ°жҳҺжҳҫзҡ„й”ҖйҮҸж–ӯеұӮ гҖӮ еңЁиҙўжҠҘз”өиҜқдјҡдёҠ пјҢ зҗҶжғіжұҪиҪҰжҖ»иЈҒжІҲдәҡжҘ иҮӘдҝЎиЎЁзӨә пјҢ вҖңеҚідҪҝеңЁзүҢз…§ж”ҝзӯ–еҜ№жҲ‘们жңҖдёәдёҘж јзҡ„еҹҺеёӮвҖ”вҖ”еҢ—дә¬ пјҢ зҗҶжғіONEй”ҖйҮҸд№ҹйқһеёёеҘҪ гҖӮ 9жңҲгҖҒ10жңҲ пјҢ зҗҶжғіONEеңЁйқһйҷҗзүҢеҹҺеёӮзҡ„й”ҖйҮҸеҚ жҜ”еқҮеңЁ60%д»ҘдёҠ гҖӮ вҖқиҝҷд№ҹжӯЈжҳҜеўһзЁӢејҸзҡ„дјҳеҠҝжүҖеңЁ пјҢ е®ғ并дёҚеғҸзәҜз”өеҠЁжұҪиҪҰйӮЈж ·еҜ№з»ҝзүҢж”ҝзӯ–жңүиҫғејәдҫқиө– пјҢ иҖҢжҳҜеҸҜд»ҘиҺ·еҫ—жӣҙеӨҡзҡ„зҮғжІ№иҪҰз”ЁжҲ·и®ўеҚ• гҖӮ

иҖҢеңЁжҲҗжң¬з»“жһ„дёҠ пјҢ зҗҶжғіжұҪиҪҰзҡ„з”өеҠЁеҠӣйғЁеҲҶ пјҢ еҸӘйңҖиҰҒ40еәҰз”өйҮҸ пјҢ жҳҜзәҜз”өеҠЁжұҪиҪҰзҡ„дёҖеҚҠ пјҢ еңЁеўһзЁӢеҷЁйғЁеҲҶ пјҢ зҗҶжғіONEеҲҷеҸҜд»ҘеҖҹеҠ©дј з»ҹжұҪиҪҰзҡ„жҲҗзҶҹдҫӣеә”й“ҫ гҖӮ иҝҷд№ҹжҳҜзҗҶжғіжұҪиҪҰеңЁд»Ҡе№ҙQ1е°ұеҒҡеҲ°жҜӣеҲ©зҺҮ8% пјҢ Q2е®һзҺ°13%зҡ„еҺҹеӣ гҖӮ еңЁз¬¬дёүеӯЈеәҰ пјҢ жҜӣеҲ©зҺҮеҲҷзӣҙжҺҘжҸҗеҚҮиҮі19.8пј… пјҢ зҗҶжғіжұҪиҪҰиЎЁзӨә пјҢ вҖңиҜҘеўһй•ҝдё»иҰҒз”ұдәҺдёҖдәӣзү№е®ҡйӣ¶йғЁд»¶йҮҮиҙӯд»·ж јзҡ„дёӢйҷҚпјҲеҢ…еҗ«зү№е®ҡдҫӣеә”е•Ҷзҡ„дёҖж¬ЎжҖ§иҝ”ж¬ҫпјүд»ҘеҸҠеӣ дә§йҮҸеўһеҠ еёҰжқҘзҡ„еҚ•иҪҰеҲ¶йҖ жҲҗжң¬дёӢйҷҚ гҖӮ вҖқиҰҒзҹҘйҒ“ пјҢ зҗҶжғіжұҪиҪҰзҡ„еҚ•еӯЈдәӨд»ҳд»…дёә8660иҫҶ пјҢ еҰӮжһңжҸҗеҚҮеҚ•еӯЈ1.5дёҮиҫҶж—¶пјҲеҚ•жңҲ5000иҫҶпјү пјҢ жҜӣеҲ©зҺҮжҳҫ然иҝҳжңүжӣҙеҸҜи§Ӯзҡ„жҸҗеҚҮз©әй—ҙ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[еҲҖеҸЈи°Ҳе…ө]зҫҺеӣҪжӯӨдёҫеј•зҢңжөӢпјҢжҖҘд»Өе…ЁзҗғзҫҺеӣҪдәәз«ӢеҚіиҝ”еӣһ](https://imgcdn.toutiaoyule.com/20200405/20200405190242218652a_t.jpeg)

- дёҠзәҝ | зү№ж–ҜжӢүдәҡеӨӘйҰ–еә§вҖңжңәеңәи¶…е……з«ҷвҖқжқҘдәҶпјҢ8дёӘжЎ©еӨҹдёҚеӨҹпјҹ

- Intel 11д»Јй…·зқҝйҖјиҝ‘7GHzпјҒеҶ…еӯҳи¶…иҮі6666.66MHz

- е…іжіЁ | 马ж–Ҝе…ӢзӘҒ然宣еёғпјҡзү№ж–ҜжӢүжҲ–е°ҶиҝҺжқҘйҰ–еұҠвҖңдәәе·ҘжҷәиғҪж—ҘвҖқ

- зү№ж–ҜжӢүйў‘йў‘иҮӘеҠЁеҠ йҖҹгҖҒзӘҒ然еӨұжҺ§пјҹзҫҺеӣҪзӣ‘з®Ўжңәжһ„и°ғжҹҘз»“жһңпјҡиҜҒжҚ®дёҚи¶і

- зү№ж–ҜжӢүеӣҪдә§Model YжқҘдәҶпјҒйҖ иҪҰж–°еҠҝеҠӣж…ҢдәҶпјҹ

- и¶…зә§|е…ЁзҗғжңҖеӨ§зү№ж–ҜжӢүи¶…зә§е……з”өз«ҷе·ІдёҠзәҝпјҢдҪҚдәҺдёҠжө·дёҖең°дёӢ3еұӮеҒңиҪҰеңә

- зҫҺеӣҪзү№ж–ҜжӢүдёӢи°ғModel Yе”®д»·пјҢж Үз»ӯзүҲдёҠзәҝзәҰ27дёҮе…ғ

- е°ҸжңӢеҸӢзҡ„第дёҖиҫҶзү№ж–ҜжӢүпјҒModel Yе„ҝз«ҘеӯҰжӯҘиҪҰдёҠжһ¶пјҡе”®д»·699е…ғ

- зү№ж–ҜжӢүзӢӮйҷҚ16дёҮе®ҳзҪ‘иў«жҢӨеҙ© зү№ж–ҜжӢүModel YеӨ§е№…йҷҚд»·

- еҸҲдёҖеә§и¶…зә§е·ҘеҺӮиҗҪең°пјҢзү№ж–ҜжӢүжҹҸжһ—и¶…зә§е·ҘеҺӮе°ҶеңЁдёӢжңҲиҺ·жңҖз»Ҳе»әи®ҫи®ёеҸҜ