债务|天齐锂业疯狂并购致百亿债务悬顶 重要股东和高管早已减持( 二 )

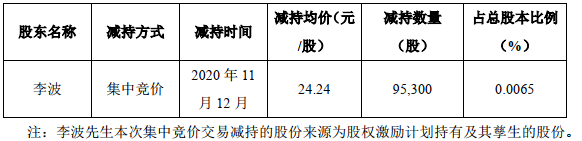

股东减持情况

文章图片

来源:天齐锂业高管减持公告截图

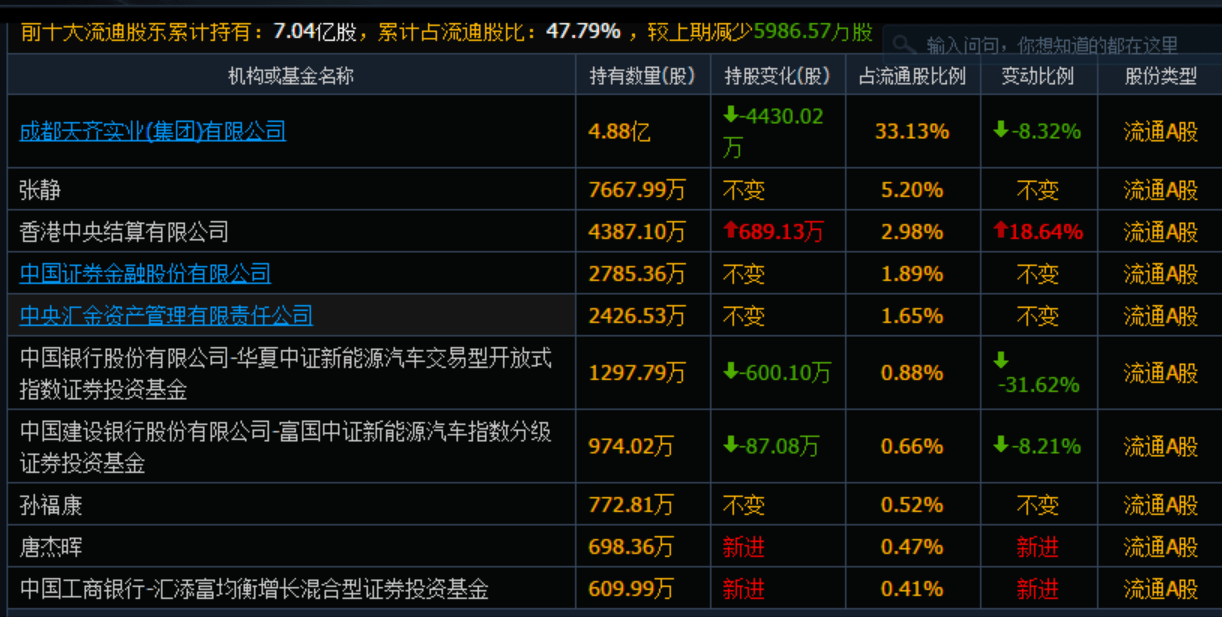

此外 , 已有多家机构在三季度完成减仓 。 截至三季度末 , 天齐锂业的基金持股数合计约为2880万股 , 较上一报告期下降了近40% 。

文章图片

来源:同花顺

相比大股东们提前出逃 , 小股东就没那么幸运了 。 截至10月30日 , 天齐锂业股东户数约有19万 , 较7月底还有所增加 。

截至11月17日收盘 , 天齐锂业股价年内跌幅达21% , 而同行中赣锋锂业(002460.SZ)涨幅达123.4%,亿纬锂能(300014.SZ)年涨幅达142.7% 。

危局难解或被风险警示

天齐锂业成立于2004年 , 主要从事锂资源开采、销售和锂盐产品生产制造 。 在2018年收购SQM公司前 , 天齐锂业曾在2014年收购泰利森公司 , 并自此掌握了锂产业上游话语权 。 在此之后 , 新能源行业爆发 , 碳酸锂价格一路飙涨 。

受益于此 , 2013-2017年 , 天齐锂业的营收规模从4亿元增长到了54亿元 , 净利润从负1.3亿元增长到了26亿元 。 不过好景不长 , 2018年新能源行业遇冷 , 作为上游能源材料的锂价呈断崖式下滑 , 也导致公司业绩大幅滑坡 。

文章图片

来源:公开资料

数据显示 , 天齐锂业2018年仅盈利22亿元;2019年对SQM计提减值准备约52.79亿元 , 导致净利润亏损达到59.83亿元;2020年截至三季度末 , 净亏损超过11亿元 , 同比下降了890%;扣非净利润为-9.74亿元 , 同比下降6383.79% 。

对于业绩下滑原因 , 天齐锂业表示 , 受行业周期性调整、疫情冲击、主要产品价格下跌的影响 。 同时 , 如果公司2020年经营业绩无法出现大幅提升、实现扭亏为盈 , 那么可能存在被ST的风险 。

更雪上加霜的是 , 公司的债务问题也亟待解决 。 截至9月底 , 天齐锂业负债资产超81% , 短期借款31.32亿元 , 一年以内到期债务达133.05亿元 。 而账面资金仅存12.95亿元 , 相较年初的44.39亿元减少70.83% 。

而控股股东天齐集团的资金面亦不容乐观 , 截至2020年11月10日 , 天齐集团未来一年内到期的质押股份累计数量达3.55亿股 , 占其所持股份比例75.82% , 占公司总股本比例24.03% 。

对手的日子好过得多

事实上 , 虽然国内锂资源蕴藏丰富 , 但开发难度较大 , 因此国内锂原料70%以上依赖进口 , 海外买矿也一度成为行业趋势 。 彼时 , 除了天齐锂业 , 赣锋锂业也加入了并购大军 , 两者并称为国内“锂业双雄” 。

在上市之初 , 两家公司的资产不过才10亿元上下 , 随着近几年锂电产品需求增大、不断并购才得以逐步扩张 。 对此 , 《投资者网》询问西部证券分析师李航 , 其表示 , 锂行业公司近年基本都是通过并购扩张的方式发展 。

不同于天齐锂业“蛇吞象”式控股收购的方式 , 赣锋锂业则是以逐步参股、获得海外矿产包销权为主 。 据公开资料统计 , 赣锋锂业在上市以后曾收购过20多家公司 , 合计耗资约37亿元 , 而天齐锂业两笔交易便花了近百亿美元 。

如今 , 在天齐锂业资金链极度紧张之时 , 赣锋锂业在今年锂价格下跌、并购标的股价下跌之际仍有扩张之势 。 据相关公告 , 赣锋锂业2020年-2021年有两项新建产能即将投产 。

从市值来看 , 截至11月19日 , 天齐锂业的总市值为300亿元左右 , 而赣锋锂业的总市值为940亿元左右 , 两者相差超3倍 。 从业绩来看 , 天齐锂业预计全年亏损13.6亿-22.7亿元;赣锋锂业则预计盈利4亿-5亿元 , 同比增长11.71%-39.64% 。

推荐阅读

- 罗永浩|罗永浩6亿债务快还完了!本人预告:2月19日要直播教带货

- 罗永浩|罗永浩又上热搜!本人回应被执行信息清零:债务全部还完会第一时间公布

- 特斯拉|赣锋锂业宣布与特斯拉签署电池级氢氧化锂供应合同:近期股价正低迷

- 为还200万债务,他辞掉公务员卖猪肉,这段“赌徒人生”背后的故事...

- 破产|紫光集团重组获重要进展!已确权债务规模上千亿

- 恒大|许家印质押5亿股中国恒大股份 市值约14.75亿港元:央行称恒大债务风险可控

- 央行|央行谈恒大债务风险!对金融业外溢性可控

- 离异母亲莫名背上的140万债务 溧阳检察官“抽丝剥茧”还其清白

- 退市|瑞幸1.875亿美元与股东达成和解:已提交债务重组方案

- 贾跃亭|贾跃亭累计被执行金额超94.8亿:曾称有计划回国 会彻底解决债务问题