дёӯеӣҪжңҖзІҫеҮҶеҲҶжһҗеёҲпјҡжӢңзҷ»еҪ“йҖүеӣ дёәдәә们еҸ—еӨҹдәҶзү№жң—жҷ®( дәҢ )

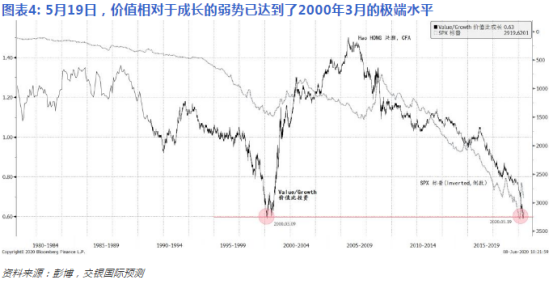

иҖҢдё” пјҢ иҝҷз§ҚзҺ°иұЎе№¶дёҚеҸӘжҳҜжҠҖжңҜдёҠзҡ„е·§еҗҲ пјҢ иҖҢжҳҜжңүеҹәжң¬йқўеӣ зҙ ж”ҜжҢҒзҡ„ гҖӮ еҜ№жҜ”дёҖдёӢ пјҢ зҫҺеӣҪйңёжқғжӯЈеңЁеҸ‘з”ҹеҫ®еҰҷиҖҢйҮҚеӨ§зҡ„еҸҳеҢ– гҖӮ йҡҸзқҖзҫҺиҒ”еӮЁз–ҜзӢӮең°еҚ°й’һ пјҢ дёӯеӣҪеӨ®иЎҢеҚҙдёҖзӣҙеңЁд»Ҙи°Ёж…Һзҡ„жӯҘдјҗеә”еҜ№з»ҸжөҺж”ҫзј“ гҖӮ д»Һе…ЁзҗғжқҘзңӢ пјҢ зҫҺеӣҪеңЁзү№жң—жҷ®ж—¶жңҹдјјд№ҺжӯЈеңЁж”ҫејғеҜ№иҮӘе·ұе’Ңе…ЁзҗғзӨҫдјҡйғҪжңүеҘҪеӨ„зҡ„еӨҡиҫ№дё»д№ү пјҢ иҪ¬иҖҢејәи°ғ вҖңдәӨжҳ“иүәжңҜвҖқзҡ„еҚ•иҫ№дё»д№ү гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ йҖҡиҝҮвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®® пјҢ дёӯеӣҪзҡ„е…ЁзҗғеҪұе“ҚеҠӣжҢҒз»ӯеўһй•ҝ гҖӮ дёӯеӣҪзҺ°еңЁе·ІжҲҗдёәдәҶе…ЁзҗғиҲһеҸ°дёҠдёҖиӮЎдёҚеҸҜеҝҪи§Ҷзҡ„еҠӣйҮҸ гҖӮеӣ жӯӨ пјҢ йҡҸзқҖеҹәжң¬йқўиҫ№йҷ…ж”№е–„ пјҢ еёӮеңә继з»ӯй•ҝжңҹз»“жһ„жҖ§ж”№йқ©е’Ңиҙ§еёҒе®Ҫжқҫзҡ„еүҚжҷҜ пјҢ дёӯеӣҪе°ҶејҖе§ӢеңЁй•ҝжңҹйҮҢзӣёеҜ№и·‘иөўзҫҺеӣҪеёӮеңә гҖӮйҷӨдәҶдёҠиҜҒз»јжҢҮе’Ңж Үжҷ®жҢҮж•°зҡ„з»қеҜ№ж°ҙе№іеӯҳеңЁзӣёе…іжҖ§д№ӢеӨ– пјҢ зҫҺеӣҪзұ»зҺ°йҮ‘иҙ§еёҒдҫӣеә”зҡ„еўһй•ҝеңЁ2018е№ҙжң«е’Ң2019е№ҙжҺҘиҝ‘еҺҶеҸІжңҖдҪҺзӮ№ пјҢ иҖҢиҝҷдёҖдҪҺзӮ№жӣҫдёҺAиӮЎеҺҶеҸІдёҠзҡ„йҮҚиҰҒжӢҗзӮ№зӣёеҜ№еә” пјҢ д№ҹдёҺзҫҺеӣҪзҡ„з»ҸжөҺеўһй•ҝеі°еҖјзӣёеҜ№еә” гҖӮзҫҺиҒ”еӮЁеңЁ2019е№ҙдёӢеҚҠе№ҙдёҚеҫ—дёҚж”ҫејғд№ӢеүҚзҡ„зј©иЎЁж”ҝзӯ– пјҢ еҗҰеҲҷзҫҺеӣҪз»ҸжөҺе°ҶйқўдёҙдёҘйҮҚзҡ„йҖҡзј©еҺӢеҠӣ гҖӮ2020е№ҙж–°еҶ иӮәзӮҺз–«жғ…д№ӢеҗҺ пјҢ зҫҺеӣҪз»ҸжөҺеўһй•ҝеүҚжҷҜе Әеҝ§ гҖӮ еӣ жӯӨ пјҢ зҫҺиҒ”еӮЁдёҚеӨӘеҸҜиғҪеҫҲеҝ«еҶҚ次收зҙ§иҙ§еёҒж”ҝзӯ– пјҢ йҷӨйқһзҫҺеӣҪйҖҡиғҖзҺҮй«ҳеҫ—д»Өдәәж— жі•жүҝеҸ— гҖӮ зҫҺеӣҪжөҒеҠЁжҖ§зҠ¶еҶөзҡ„е®Ҫжқҫ пјҢ еңЁиҝҮеҺ»еҫҖеҫҖжңүеҲ©дәҺдёӯеӣҪиӮЎеёӮ пјҢ ж—¶й—ҙдёҠд№ҹдёҺеҪ“ж—¶дёӯеӣҪиӮЎеёӮйҮҚиҰҒзҡ„иҪ¬жҠҳзӮ№еҗ»еҗҲ гҖӮ иҝҷж¬Ўеә”иҜҘд№ҹдёҚдјҡжңүд»Җд№ҲдёҚеҗҢ гҖӮ04гҖҒ第дәҢж¬ЎйҮ‘иһҚеҚұжңәеҸҜиғҪжҖ§еҮҸе°‘ пјҢ дҪҶжҲҗй•ҝиӮЎжіЎжІ«жңӘжқҘдјҡз ҙиЈӮеҮӨеҮ°зҪ‘иҙўз»ҸгҖҠеә·дё»зј–гҖӢпјҡ第дәҢиҪ®з–«жғ…жҳҜеҗҰдјҡеј•еҸ‘еҚұжңәйҮҚжј”пјҹжҙӘзҒҸпјҡеҸҜиғҪжҖ§еӨ§еӨ§еҮҸе°‘дәҶ пјҢ еӣ дёәжҜ•з«ҹжңүдәҶ第дёҖжіўз–«жғ…д№ӢеҗҺ пјҢ дәәзұ»еә”еҜ№ж–°еҶ з—…жҜ’жӣҙеҠ жңүз»ҸйӘҢдәҶ пјҢ ж— и®әжҳҜд»ҺеҢ»еӯҰи§’еәҰжқҘзңӢ пјҢ иҝҳжҳҜеә”еҜ№йҮ‘иһҚеҚұжңәзҡ„и§’еәҰжқҘзңӢ пјҢ йғҪжҳҜиҝҷж · гҖӮ жӢңзҷ»е®Јеёғд»–дёҠд»»зҡ„йҰ–иҰҒд»»еҠЎе°ұжҳҜжҺ§еҲ¶з–«жғ… гҖӮеҮӨеҮ°зҪ‘иҙўз»ҸгҖҠеә·дё»зј–гҖӢпјҡд№ӢеүҚжӮЁжҸҗеҲ°иҝҮ пјҢ дёҚиҰҒеңЁвҖңжҺЁеңҹжңәеүҚйқўжҚЎй’ўй•ҡвҖқ пјҢ дёҚиҰҒеҺ»жҠ“дёӢиҗҪзҡ„йЈһеҲҖ гҖӮ зҺ°еңЁжӮЁи®ӨдёәжҺЁеңҹжңәе·Із»ҸејҖиө°дәҶеҗ—пјҹжҙӘзҒҸпјҡйҰ–е…Ҳ пјҢ жҲ‘йңҖиҰҒеҒҡдёҖдёӘжҫ„жё… гҖӮ еңЁд»Ҡе№ҙ4жңҲ1еҸ· пјҢ дҪ йҮҮи®ҝжҲ‘зҡ„ж–Үз« еҸ‘иЎЁд№ӢеҗҺ пјҢ вҖңдёҚиҰҒеңЁжҺЁеңҹжңәеүҚйқўжҚЎй’ўй•ҡвҖқиҝҷеҸҘиҜқзҡ„ж•Ҳеә”иў«ж”ҫеӨ§дәҶ пјҢ еёӮеңәдёҠеҘҪеӨҡдәәйғҪеңЁи®Ёи®әиҝҷ件дәӢжғ… гҖӮ д№ҹжӯЈеӣ дёәеҰӮжӯӨ пјҢ еҪ“еҗҺжқҘзҫҺиӮЎеҮәзҺ°еҸҚеј№зҡ„ж—¶еҖҷ пјҢ еҘҪеӨҡй»‘зІүе°ұжү‘дёҠжқҘеҗ„з§Қе–·жҲ‘ гҖӮ дҪҶе…¶е®һиҝҷеҸҘиҜқжҳҜжҲ‘еңЁд»Ҡе№ҙдёҖжңҲеҲқ пјҢ дёҺж–°еҚҺзӨҫеҒҡйҮҮи®ҝи®Ёи®әеёӮеңәжіўеҠЁжҖ§е°ҶеӣһеҪ’зҡ„ж—¶еҖҷ пјҢ е°ұе·Із»ҸеҸ‘иЎЁдәҶ пјҢ еҪ“ж—¶еёӮеңәиҝҳжІЎжңүејҖе§ӢдёӢи·Ң гҖӮиҝҷеҸҘиҜқзҡ„зңҹе®һж„ҸжҖқжҳҜ пјҢ и®©дҪ еҺ»жӯЈзЎ®ең°и®ӨиҜҶйЈҺйҷ© пјҢ еҰӮжһңйЈҺйҷ©е’ҢеӣһжҠҘдёҚеҢ№й…Қзҡ„иҜқ пјҢ жҲ‘们е°ұдёҚеҒҡиҝҷдёӘдәӢжғ… гҖӮеӣһеҲ°дҪ зҡ„й—®йўҳдёҠжқҘ пјҢ жҲ‘и§үеҫ—зҺ°еңЁй•ҝжңҹжҠ•иө„иҖ…жңҖйңҖиҰҒеҒҡжҳҜи°ғж•ҙй…ҚзҪ®вҖ”вҖ”йҖҗжӯҘе°Ҷй…ҚзҪ®жӣҙеӨҡең°ж”ҫеңЁд»·еҖјиӮЎ гҖӮиҝҮеҺ»еҮ е№ҙ пјҢ жҲҗй•ҝиӮЎеҢ…жү“еӨ©дёӢ пјҢ д»·еҖјиӮЎеҲҷеҮәзҺ°жҳҺжҳҫи·‘иҫ“зҡ„жғ…еҶө гҖӮ еңЁд»Ҡе№ҙзҡ„5жңҲ19ж—Ҙд»·еҖјиӮЎдёҺжҲҗй•ҝиӮЎзҡ„зӣёеҜ№иЎЁзҺ°и·ҢиҮідәҶеҺҶеҸІдҪҺзӮ№ гҖӮ

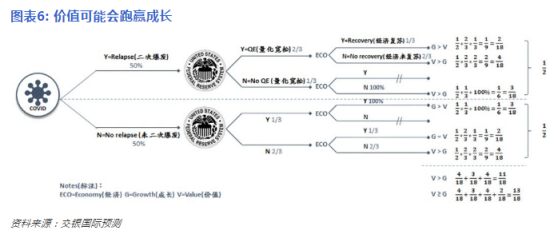

дҪҶжҳҜ пјҢ жңүж„ҸжҖқзҡ„дәӢ пјҢ иҝҷз§ҚзҺ°иұЎдёҺ2000е№ҙ3жңҲ9ж—Ҙзәіж–Ҝиҫҫе…ӢжіЎжІ«з ҙиЈӮж—¶зҡ„зҺ°иұЎйқһеёёзӣёдјј гҖӮ еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ д»ҺйӮЈд»ҘеҗҺзӣҙеҲ°2007е№ҙ пјҢ д»·еҖјжҳҜдёҖзӣҙи·‘иөўжҲҗй•ҝзҡ„ гҖӮд№ҹе°ұжҳҜиҜҙ пјҢ жҢүз…§еҺҶеҸІз»ҸйӘҢжқҘзңӢ пјҢ еёӮеңәйЈҺж је°ҶйҖҗжӯҘиҝӣе…Ҙд»·еҖјй•ҝжңҹи·‘иөўжҲҗй•ҝзҡ„ж—¶ж®ө гҖӮиҝҷиғҢеҗҺжҳҜжңүжё…жҷ°зҡ„йҖ»иҫ‘зҡ„ гҖӮйҰ–е…Ҳ пјҢ зҫҺиӮЎ пјҢ е°Өе…¶жҳҜжҲҗй•ҝиӮЎзӣ®еүҚжҳҜеӯҳеңЁжҳҺжҳҫзҡ„жіЎжІ«зҡ„ гҖӮ жіЎжІ«дёҖиҲ¬жңүдёүдёӘеӣәе®ҡзҡ„й…Қж–№пјҡе…·жңүж•…дәӢжҖ§зҡ„дјҹеӨ§ж„ҝжҷҜпјҲд»Ҙзү№ж–ҜжӢүдёәдҫӢ пјҢ еёӮй”ҖзҺҮжӯӨеүҚдёҖеәҰй«ҳиҫҫ20еҖҚпјүгҖҒжөҒеҠЁжҖ§е’Ңжқ жқҶ гҖӮ иҖҢиҝҷдёүз§Қй…Қж–№зӣ®еүҚеңЁзҫҺиӮЎеҸҠжҲҗй•ҝиӮЎдёҠйқўиЎЁзҺ°зҡ„ж·Ӣжј“е°ҪиҮҙ гҖӮдҪҶеҖјеҫ—ејәи°ғзҡ„жҳҜ пјҢ жіЎжІ«жҳҜеҗҰеӯҳеңЁе’ҢжіЎжІ«д»Җд№Ҳж—¶еҖҷз ҙзҒӯжҳҜдёӨдёӘдёҚеҗҢзҡ„й—®йўҳ гҖӮжҚўеҸҘиҜқиҜҙ пјҢ еҪ“еүҚзҡ„жҲҗй•ҝиӮЎе·Із»Ҹе®һзҺ°дәҶвҖңе®ҢзҫҺе®ҡд»·вҖқ пјҢ д№ҹе°ұжҳҜиҜҙиӮЎд»·еҸҚжҳ дәҶеёӮеңәдёҠжүҖжңүзҡ„еҲ©еҘҪ пјҢ жңӘжқҘеҸӘиҰҒе…¶дёӯдёҖдёӘеҲ©еҘҪдёҚеҸҠйў„жңҹ пјҢ йӮЈд№ҲжҲҗй•ҝиӮЎзҡ„жіЎжІ«е°ұжңүеҸҜиғҪдјҡиў«еҲәз ҙ гҖӮиҝҷйҮҢ пјҢ жҲ‘иҰҒзү№еҲ«иҜҙдёҖдёӢдҪҺеҲ©зҺҮзҡ„й—®йўҳ гҖӮ жҢүз…§йҮ‘иһҚеӯҰзҡ„зҺ°йҮ‘жҠҳзҺ°е…¬ејҸжқҘиҜҙ пјҢ еҰӮжһңеҲ©зҺҮи¶іеӨҹдҪҺзҡ„иҜқ пјҢ йӮЈд№Ҳдј°еҖјеә”иҜҘжҳҜж— з©·й«ҳ пјҢ еӣ жӯӨзҫҺиӮЎвҖңж°ёиҝңж¶ЁвҖқ гҖӮдҪҶеёӮеңәеҸҜиғҪеҝҪи§ҶдәҶ пјҢ жӯЈжҳҜеӣ дёәеҲ©зҺҮеӨ„дәҺеҺҶеҸІдҪҺдҪҚ пјҢ иҝҷж„Ҹе‘ізқҖйҷӨйқһ继з»ӯи·Ңе…ҘиҙҹеҲ©зҺҮеҢәй—ҙ пјҢ еҗҰеҲҷдҪҺеҲ©зҺҮе°Ҷж— еӨ„еҸҜеҺ» гҖӮеҰӮжһңиҙҹеҲ©зҺҮжҲҗзңҹ пјҢ дҪҝз”ЁдёҠиҝ°зҡ„ж°ёз»ӯеўһй•ҝдј°еҖјжЁЎеһӢ пјҢ иҙҹеҲ©зҺҮз”ҡиҮідјҡеҜјиҮҙдј°еҖјзҡ„еҙ©жәғ гҖӮ иҝҷжҳҜеӣ дёә пјҢ еңЁиҙҹеҲ©зҺҮзҡ„дё–з•ҢйҮҢ пјҢ жңәдјҡжҲҗжң¬е°ҶеҸҳдёәиҙҹеҖј пјҢ е®һйҷ…дёҠеҸҳжҲҗдәҶжңәдјҡвҖң收зӣҠвҖқ гҖӮ еӣ жӯӨ пјҢ жІЎжңүдәәдјҡж„ҝж„Ҹиҙӯд№°йЈҺйҷ©иө„дә§ гҖӮзӣёеҸҚ пјҢ жҜҸдёӘдәәйғҪеёҢжңӣжӢҝзқҖиЎҘиҙҙеҺ»еҖҹй’ұ пјҢ жҲ–иҖ…зӣёеҪ“дәҺд»ҘдёҠдёҚе°ҒйЎ¶зҡ„жәўд»·еҮәе”®еҖәеҲё гҖӮ еңЁиҝҷж ·зҡ„дёҖдёӘдё–з•ҢйҮҢ пјҢ иӮЎд»·еҸҜд»ҘеҸҳжҲҗиҙҹеҖј пјҢ жҲ–иҖ…жҠ•иө„иҖ…еҝ…йЎ»жҢҒжңүиӮЎзҘЁиҝҳеҸҜд»ҘиҺ·еҫ—иЎҘиҙҙ гҖӮ иҝҷе®һеңЁжҳҜд»Өдәәйҡҫд»ҘзҪ®дҝЎ гҖӮж №жҚ®жҲ‘们зҡ„жөӢз®— пјҢ жңӘжқҘд»·еҖјиӮЎдёҚи·‘иҫ“жҲҗй•ҝиӮЎзҡ„жңәдјҡдёә13/18 пјҢ д»·еҖјиӮЎи·‘иөўжҲҗй•ҝиӮЎзҡ„жңәдјҡдёә11/18 гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ д»·еҖјеһӢжҠ•иө„иҖ…жҜ”жҲҗй•ҝеһӢжҠ•иө„иҖ…иЎЁзҺ°жӣҙеҘҪзҡ„жңәдјҡ пјҢ зәҰеңЁ2/3еҲ°3/4д№Ӣй—ҙ гҖӮ

еҜ№дәҺAиӮЎжқҘиҜҙ пјҢ йЈҺж јеҲҮжҚўеҗҢж ·еӯҳеңЁ пјҢ зӣ®еүҚд»·еҖји·‘иҫ“зҡ„зЁӢеәҰе·ІиҫҫеҲ°2010е№ҙзҡ„жһҒз«Ҝж°ҙе№і пјҢ зӣҙеҲ°жңҖиҝ‘жүҚејҖе§Ӣ收ж•ӣ гҖӮ жҳҜд»·еҖјжҠ•иө„зҺӢиҖ…еҪ’жқҘзҡ„ж—¶еҖҷдәҶ гҖӮ еҪ“然 пјҢ д»·еҖјгҖҒжҲҗй•ҝд№Ӣй—ҙзҡ„йЈҺж јиҪ®еҠЁдёҚжҳҜдёҖи№ҙиҖҢе°ұгҖҒдёҖеӨңд№Ӣй—ҙзҡ„ пјҢ иҝҷдёӘиҝҮзЁӢиӮҜе®ҡдјҡжңүеҸҚеӨҚ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӯеӣҪдҝқеҒҘе“Ғ40е№ҙжІүжө®еҪ•пјҡзҘһиҜқгҖҒйҮ‘й’ұдёҺи°ҺиЁҖ

- дёӯеӣҪеҠ е…ҘRCEPпјҢйҖҖеҮәзҡ„еҚ°еәҰдёәдҪ•еҸҲеҶҚж¬ЎжҸҗиө·дёӯеӣҪпјҹ

- дёәдҪ•дёӯеӣҪжҖ»иғҪеҢ–йҷ©дёәеӨ·пјҢиҖҢзҫҺеӣҪеҚҙжҖ»жҠҠеҘҪдәӢеҸҳеқҸдәӢпјҹ

- еҚідҪҝдёҠе“ҲдҪӣпјҢеӣҪдәәжҲҗжқҗзҺҮд№ҹдёҚй«ҳ

- зҫҺж–№|е•ҶеҠЎйғЁж–°й—»еҸ‘иЁҖдәәе°ұзҫҺж–№зҰҒжӯўзҫҺеӣҪжҠ•иө„иҖ…еҜ№йғЁеҲҶдёӯеӣҪдјҒдёҡиҝӣиЎҢжҠ•иө„зӯ”и®°иҖ…й—®

- жҳҜи°Ғж•‘дәҶзҰҸе°”ж‘©ж–Ҝзҡ„е‘Ҫпјҹ

- RCEPжҲҗеҠҹзӯҫзҪІ зҫҺеӣҪе’ҢиҘҝж–№дёҖдәӣзІҫиӢұеҶҚж¬ЎзңӢй”ҷдәҶдёӯеӣҪ

- дёҖдёӘжё…еҮҖзҡ„дёӯеӣҪдәә

- зҫҺеӣҪ|зҫҺж–№зҰҒжӯўзҫҺжҠ•иө„иҖ…жҠ•иө„йғЁеҲҶдёӯеӣҪдјҒдёҡ е•ҶеҠЎйғЁеӣһеә”

- дёӯеӣҪзҡ„и„ұиҙ«жҷәж…§|з ҙиҜ‘дёӯеӣҪеҮҸиҙ«еҘҮиҝ№зҡ„еҲ¶еәҰеҜҶз Ғ вҖңдёӯеӣҪзҡ„и„ұиҙ«жҷәж…§вҖқзҪ‘з»ңдё»йўҳжҙ»еҠЁеҗҜеҠЁ