汇丰:维持阿里“买入”评级

汇丰研究发表报告表示 , 将阿里巴巴2021、2022、2023财年非通用会计准则盈利分别下调16.2%、升0.9%及升1.9% , 维持目标价373元 。 这意味着该股还有31%的上升空间 。考虑到阿里巴巴的生态系统协同效应以及它在中国内地电子商务市场的领导地位 , 汇丰给予阿里“买入”评级 。蚂蚁暂缓上市影响有限阿里对蚂蚁金服持股约为31.8% , 汇丰认为 , 蚂蚁的估值每变动10-20% , 将带动阿里估值变动1.3-2.6% 。考虑到网贷新规可能意味着更高的资本要求及更多的监管 , 这或对蚂蚁集团金融科技业务有所影响 。 不过汇丰认为 , 市场关注点终会回到阿里巴巴自身的基本面上 , 阿里正通过发展数字化生态系统以扩大市场 , 这将成为其多个业务的增长引擎 。

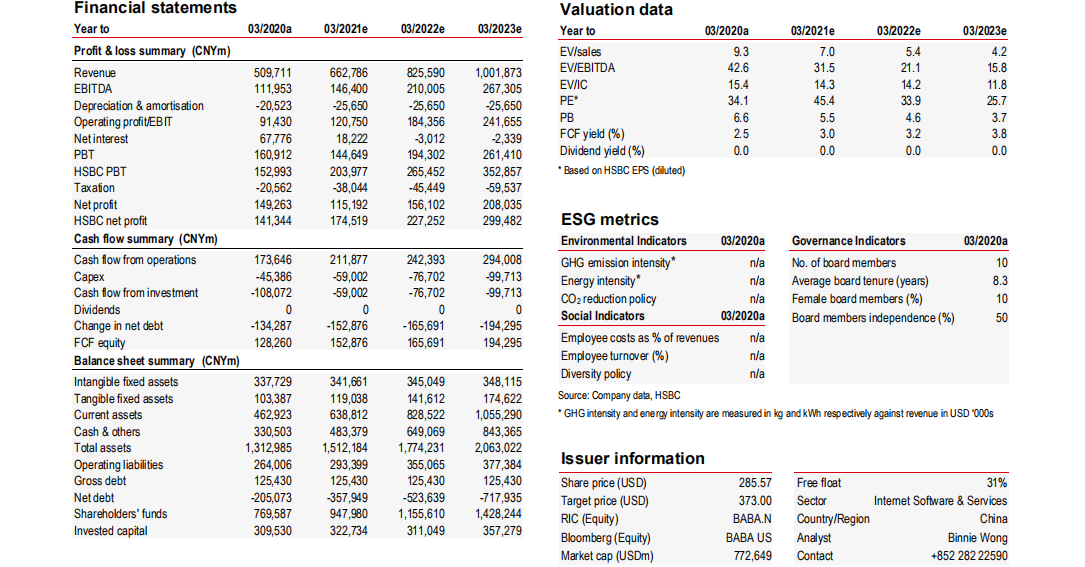

阿里巴巴2021-2023财年主要指标预测

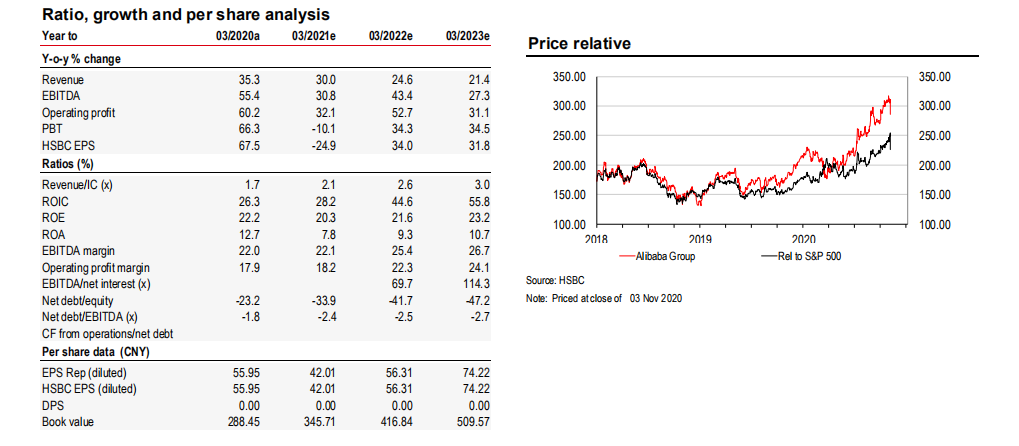

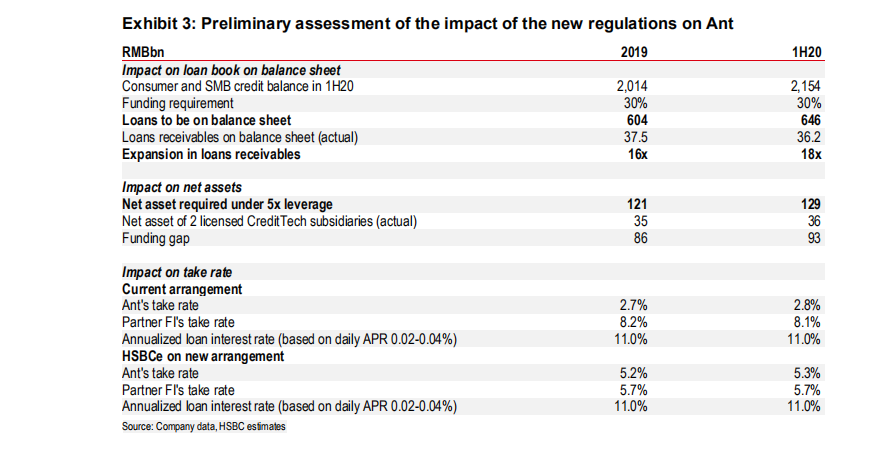

增长及每股收益预测关于监管新规对蚂蚁业务影响的评估11月2日 , 银保监会出台《网络小额贷款业务管理暂行办法》 。 其中一条 , 在单笔联合贷款中 , 经营网络小额贷款业务的小额贷款公司的出资比例不得低于30% 。资深金融人士嵇少峰撰文认为 , 前述条款是对网络小贷尤其是蚂蚁小贷量身定制的 。公开资料显示 , 实际操作中 , 蚂蚁小贷联合贷款自有出资比例大约是1%-2% , 所以才能够通过360亿表内贷款驱动1.8万亿联合贷款 。 如果将蚂蚁出资比例提高到30% , 意味着同样驱动1.8万亿联合贷款 , 需要至少5400亿元表内贷款 , 外加1700亿元ABS(资产抵押债券) , 意味着总计需要通过蚂蚁小贷放款7100亿 。这也就意味着 , 撬动同样一笔资金 , 蚂蚁需要付出更高的成本 。 贷款规模越大 , 对蚂蚁集团的净资产收益影响也就越大 。

关于网贷新规对蚂蚁影响的初步评估

推荐阅读

- 蚂蚁集团暂缓IPO殃及阿里巴巴 美股投资者索赔

- 阿里巴巴美股投资者发起集体诉讼!

- 4982亿元背后:阿里“利用”了中国2.4亿光棍

- 阿里、腾讯、字节系网文战火重燃

- 你以为阿里真的在…卖房么

- 天眼查|阿里系优酷原总裁杨伟东受贿被判7年,受贿855万元,每月给情人2万元

- 黄金底部修正非常完美,多头回补能否继续维持?

- 潇湘晨报|优酷前总裁受贿856万获刑7年:索贿200万给情人理财,每月给2万维持情人“基本生活”

- 阿里巴巴华中总部落户武汉 园区预计2026年建成

- 最低气温|北京维持晴燥早晚寒意重 明起大气扩散条件转差